Банковский вклад – один из способов защитить свои сбережения от обесценивания. Однако не все банки предлагают ставки вознаграждения, которые бы обогнали инфляцию , сообщает nur.kz .

В период высокого роста цен очень важно найти подходящий финансовый инструмент, который бы помог гражданам защитить свои денежные накопления. Одним из самых популярных способов защиты сбережений у казахстанцев являются депозиты в тенге. У них высокий процент вознаграждения, а чтобы его получить, не нужно никаких особых знаний.

Тем не менее не каждый депозит может защитить сбережения от инфляции. Согласно данным Казахстанского фонда гарантирования депозитов, большинство банков не предлагают процентные ставки, равные предельным значениям, которые на данный момент варьируются от 13,5% до 18,3%.

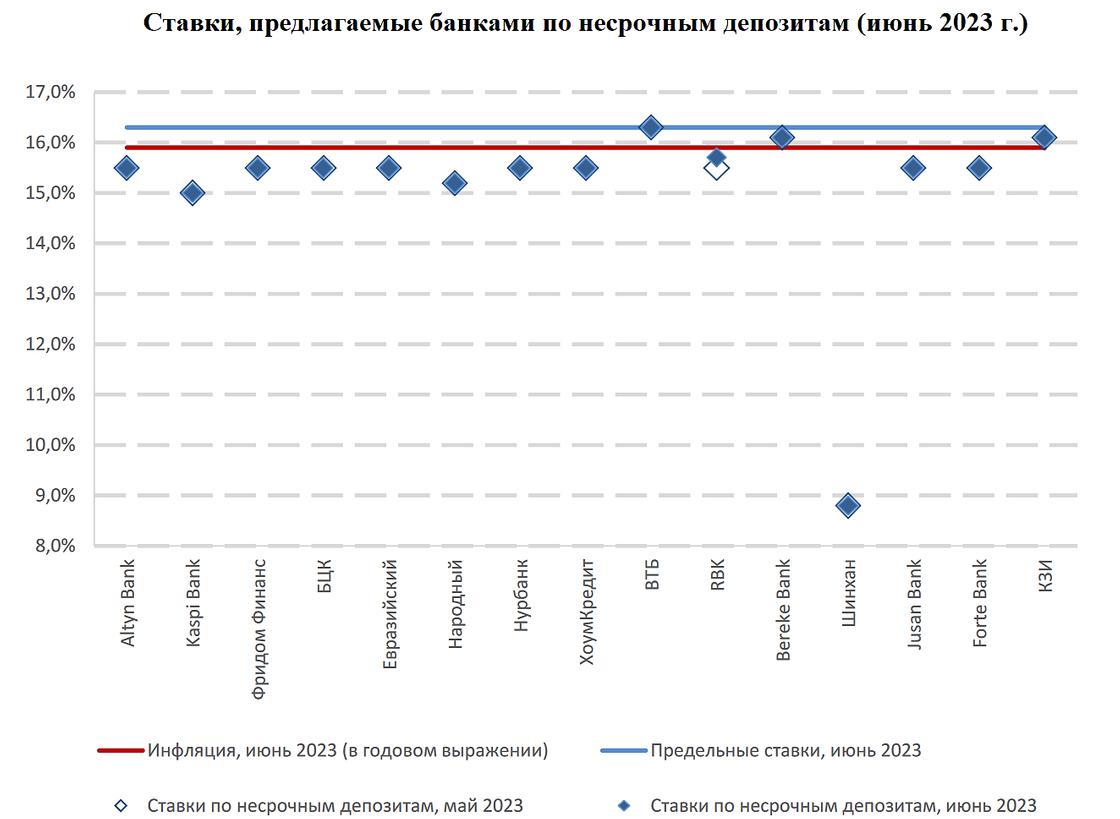

Так, например, по состоянию на июнь 2023 года предельная ставка по несрочным депозитам в тенге равна 16,3%. Такие вклады предлагают открыть 15 казахстанских банков второго уровня (БВУ). Однако условия большинства из них менее выгодны для вкладчиков, а процентная ставка не превышает показатель инфляции, который в начале июня составлял 15,9%.

Исключением стали лишь три банка: Банк ВТБ (16,3%), Bereke Bank (16,1%) и КЗИ Банк (16,1%).

Ставки по несрочным депозитам. Инфографика: Казахстанский фонд гарантирования депозитов

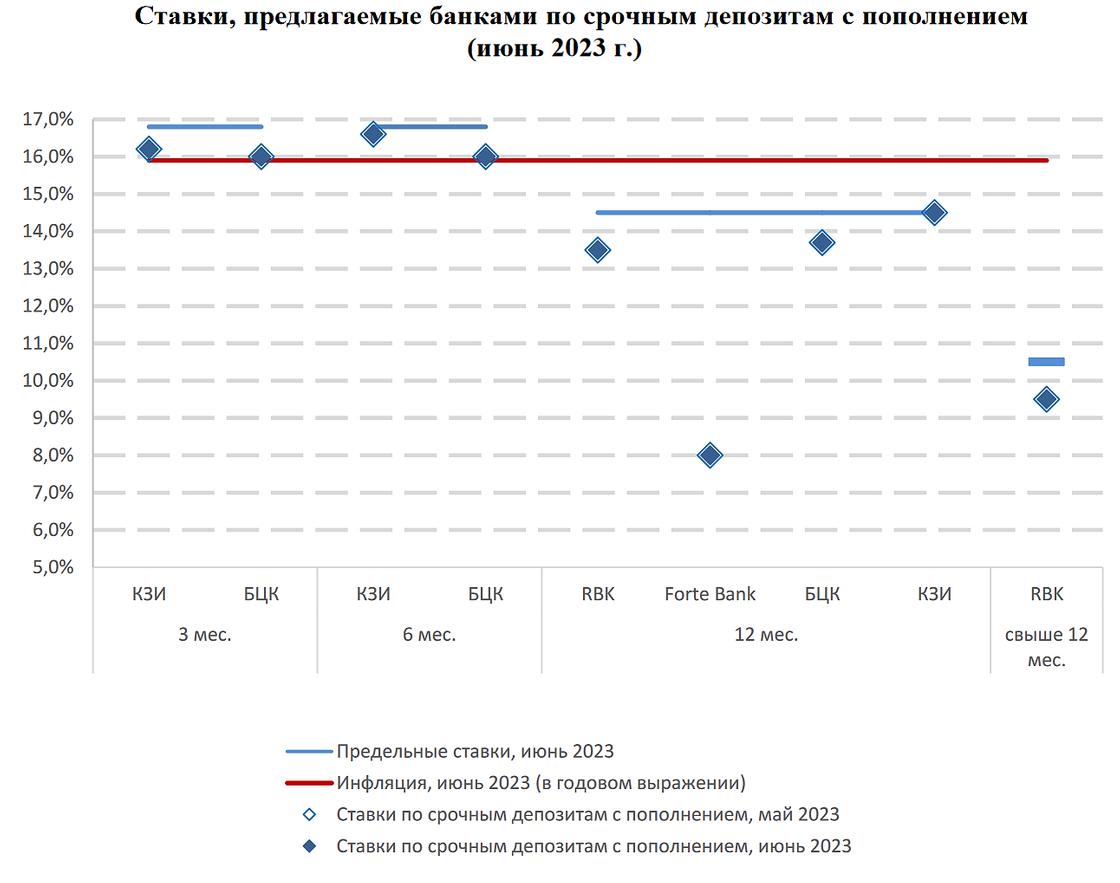

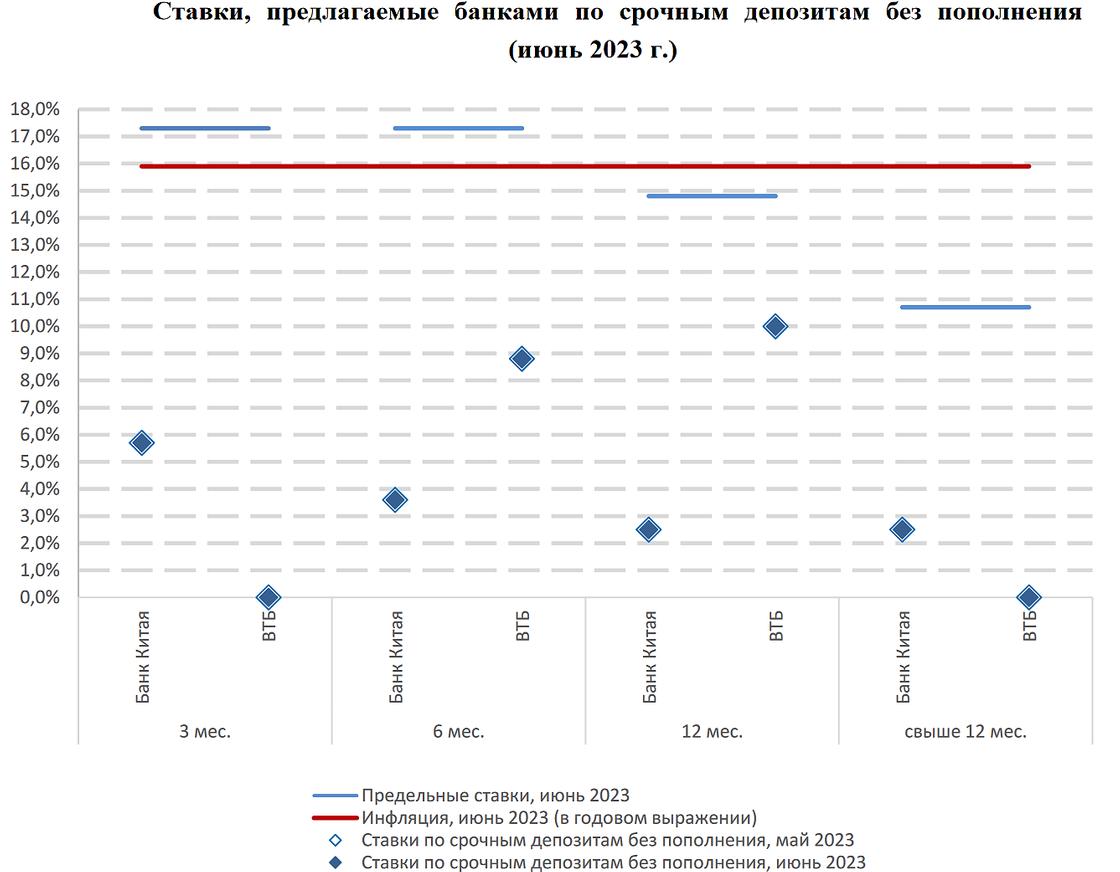

У срочных депозитов все сложнее. Во-первых, такие вклады предлагают открыть не все банки.

Например, срочный депозит с правом пополнения можно открыть в четырех банках второго уровня, которые являются участниками системы гарантирования депозитов: Банк ЦентрКредит, КЗИ Банк, Forte Bank и RBK Bank. Срочные вклады без права пополнения можно открыть лишь в двух БВУ: Банке ВТБ и Банке Китая.

Во-вторых, процентная ставка у срочных депозитов зависит от срока, на который открыт вклад – чем он выше, тем ниже процент вознаграждения. Так, ставки опережают инфляцию у Банка ЦентрКредит и у КЗИ банка, но только у депозитов с пополнением, которые можно открыть на 3-6 месяцев.

Ставки по срочным депозитом. Инфографика: Казахстанский фонд гарантирования депозитов

У депозитов, открытых на 12 и более месяцев, ставки сильно уступают темпам роста цен, а значит, такие депозиты не могут защитить сбережения от обесценивания. При этом в июне не было ни одного срочного депозита без пополнения, который бы в полной мере защищал деньги от инфляции.

Ставки по срочным депозитом. Инфографика: Казахстанский фонд гарантирования депозитов

Казахстанцам, которые стремятся не только защитить деньги от обесценивания, но и получить доход, возможно, стоит обратить внимание на сберегательные депозиты. Они отличаются жесткими условиями, но обычно предлагают самые высокие проценты.

Такие депозиты также делятся на пополняемые и непополняемые, а их ставка сильно отличается от срока, на который они открываются.

При этом стоит отметить, что у большинства банков, которые предлагают открыть сберегательные депозиты на небольшой срок, ставки вознаграждения действительно превышают инфляцию в стране.

Например, у пополняемых вкладов сроком от 3 до 6 месяцев ставки варьируются от 15,5% до 17%.

Ставки по сберегательным депозитам. Инфографика: Казахстанский фонд гарантирования депозитов

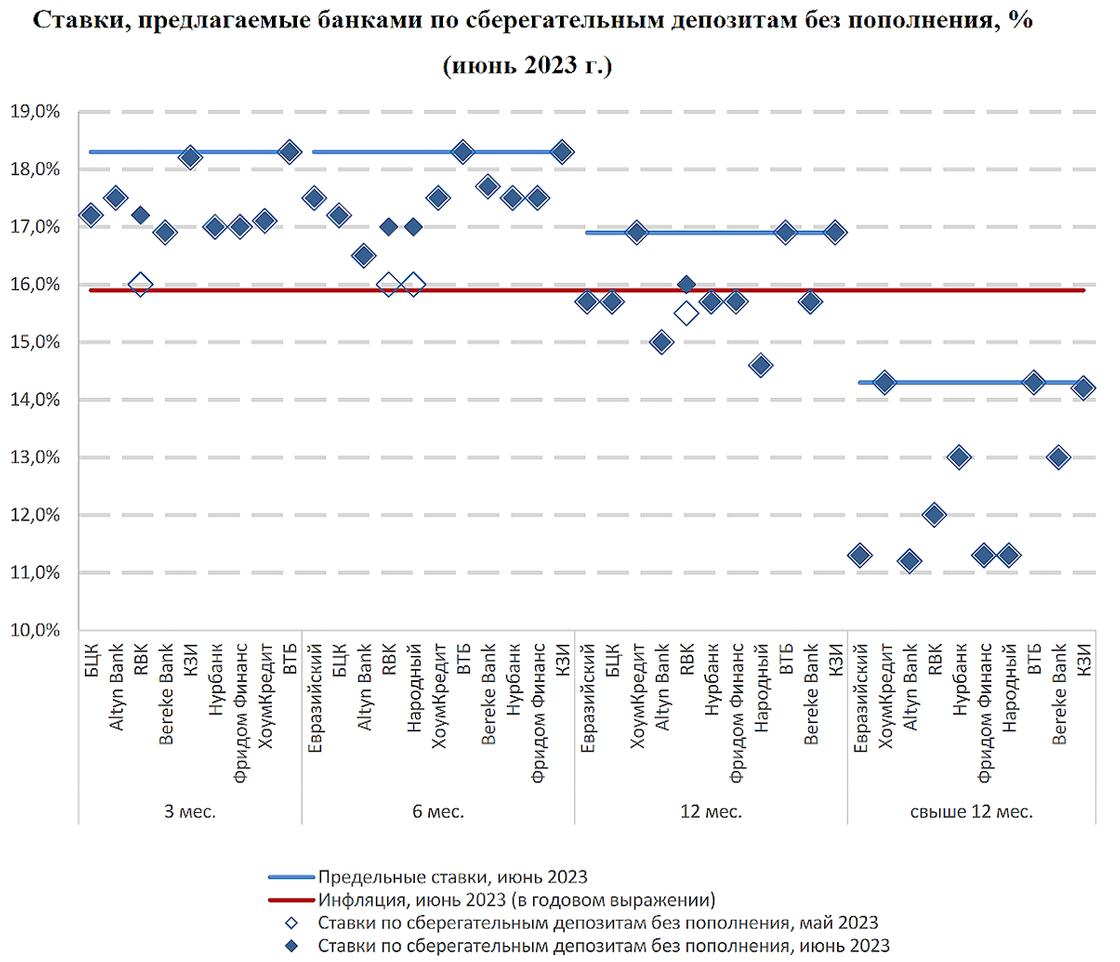

А у непополняемых вкладов с аналогичным сроком действия процентные ставки начинаются от 16,5% и заканчиваются максимально возможной – 18,3%.

Ставки по сберегательным депозитам. Инфографика: Казахстанский фонд гарантирования депозитов

В начале июля стало известно, что инфляция в стране снизилась с 15,9% до 14,6%, а это значит, что еще больше казахстанских банков второго уровня теперь предлагают депозитные продукты, проценты по которым превышают темпы роста цен в стране.

Другими словами, депозиты снова становятся финансовым инструментом, способным не только защитить сбережения, но и приумножить их. Однако долго ли продлится такая ситуация – неизвестно. Если в следующий раз Национальный банк РК понизит базовую ставку, то вслед за ним могут уменьшить проценты по депозитам и казахстанские БВУ.

Автор Илья Манаев

Источник nur.kz