Новость о том, что АО «Bank RBK» ограничило выплату по счетам и депозитам вкладчикам, испытывает проблемы с ликвидностью и надеется на помощь Нацбанка, оживила в памяти недавнюю турбулентность в банковском секторе. Отзыв лицензии у Kazinvestbank, ограничение деятельности Delta bank, проблемы с Казкоммерцбанком и его слияние с Народным банком Казахстана, разговоры об объединении БЦК с Цеснабанком — все это укладывается в общую канву нашего казахстанского банковского шторма. В России банки лихорадит сильнее

Другое дело, что этот шторм может быть не так страшен, и банковский сектор, а с ним и миллионы вкладчиков, клиентов, субъекты малого и среднего бизнеса, будет в силах его спокойно пережить. Ведь если сравнивать ситуацию в Казахстане с аналогичной ситуацией, которая развивается на банковском рынке в России — нашем главном торговом партнере, в том числе по ЕАЭС, — то происходящее в соседней стране напоминает просто сметающее банки на своем пути регуляторное цунами. Вся критика председателя Нацбанка РК Данияра Акишева в социальных сетях за ту или иную фразу выглядит просто детским лепетом по сравнению с баталиями, разворачивающимися на просторах финансового рынка РФ.

Так, процесс расчистки банковского сектора у россиян в отличие от нас проходит в самом жестком из всех возможных режиме: с приходом в тамошний Центробанк Эльвиры Набиуллиной число игроков среди банков второго уровня начало резко сокращаться: лицензий уже лишились 344 банка. В 2013 году рынок покинуло 32 банка, в 2014-м — 86, в 2015 году — 93 БВУ, а в 2016-м — 97 кредитных учреждений. Как видим, чистка банков у соседей происходит по нарастающей. К тому же все это сопровождается не только большими скандалами в верхах, но и колоссальным социальным напряжением. Например, только в нынешнем году лицензию отобрали у крупнейшего банка Республики Татарстан Татфондбанка, спровоцировав многочисленные митинги вкладчиков — как физических, так и юридических лиц. Подобная же участь постигла крупный банк «Югра», клиенты которого пикетируют здание главного финансового регулятора и судятся с Центробанком. Дело в том, что процесс возврата части застрахованных депозитов достаточно долгий и трудоемкий. Но это для физических лиц, тогда как для юридических лиц — владельцев бизнеса возврат денежных средств вообще никак не отрегулирован.

На этом фоне монетарные власти Казахстана действуют как заботливые родители, присматривающие за нерадивыми чадами. Так, за последнее время у нас лицензии лишился лишь один Kazinvestbank. Однако его активы и 100% депозитов физлиц были переданы на баланс Альфа-Банка. Таким образом, удалось избежать паники и деликатно выйти из ситуации.

Что касается Delta bank, то ему три раза давали шанс, трижды ограничивая его деятельность на прием новых депозитов и выдачу новых кредитов. Однако по старым обязательствам банк продолжает работать. То есть и здесь тоже все происходит без ненужного ажиотажа.

И речь ведь не идет о системообразующих банках, которыми в других странах жертвуют, не моргнув и глазом. Что же до крупных игроков, то здесь политика нашего руководства сводится к простому выбору: «докапитализируй или сливайся». Под «сливайся» подразумевается объединение с более удачливым банком, не обладающим таким количеством токсичных активов. Впрочем, у акционеров всегда есть возможность доложить в банк деньги из своего кармана, перекрыв возникшую финансовую дыру.

Квинтэссенцией этой морали можно считать слова главы государства Казахстана, сказанные на расширенном заседании правительства в начале этого года: «Пусть объединяются банки или их акционеры вносят собственные деньги, если хотят сохранить банк. Другого способа сохранить банк у них просто нет. Ведь если банки окажутся не нужны экономике, значит они не имеют права на жизнь. Поэтому Нацбанку действовать нужно смело и без страха. Но, конечно же, по закону. В случае же вмешательства и оказания давления на Нацбанк его председатель должен мне сообщать фамилии этих людей».

С тех пор процесс идет по обозначенной президентом траектории: акционеры либо вкладывают свои деньги, либо консолидируются. И все это происходит без шума и пыли.

В случае же с российским предпринимателем Алексеем Хотиным, который готов был выложить деньги на докапитализацию «Югры», ему в этом было отказано: банк лишили лицензии, а многочисленных вкладчиков — сбережений на банковских депозитах. В то же время Центробанк России избирательно готов восстанавливать за счет дополнительной эмиссии платежеспособность банка «Открытие» и Бинбанка, на которые в совокупности потребуется 800−820 млрд рублей. На этом фоне наш родной Нацбанк демонстрирует просто тотальное отсутствие каких-либо предпочтений и четкую последовательность в действиях.

Банкопад для Казахстана позади?

Впрочем, как объяснил «Капитал.kz» известный казахстанский экономист, советник главы Нацбанка РК Айдархан Кусаинов, дело заключается в том, что мы уже давно переболели так называемым «банкопадом». Жесткий отбор лицензий у игроков на рынке со стороны финрегулятора у нас уже в далеком прошлом, примерно в 1996−98 годах.

По словам экономиста, мы прошли тот период, когда у нас было 136 банков, когда регулятор жестко отзывал их лицензии, доведя количество БВУ до 36. В России же только сейчас подошли к этому процессу или, скажем так, решили структурировать банковское поле в зависимости от потребностей экономики. Можно, конечно, спорить, что лучше: мало крупных банков или много мелких, но рано или поздно экономика диктует свое. Количество и потребность в банках определяется долей малого и среднего бизнеса, степенью конкурентоспособности, оборотом денежных средств

«Если у вас олигопольная экономика, то вам и 20 банков не нужно, потому что у вас есть финансово-промышленные группы. Понятно, что группа, связанная с Народным банком, будет обслуживаться в Народном, ей не нужно идти в другое место. Или если 25 компаний „Самрук-Казыны“ приносят 75% валютной выручки, то эти компании выберут себе 4−5 банков, в которых они хотят обслуживаться, а больше им не надо», — говорит Айдархан Кусаинов.

Поэтому мы, в принципе, уже давно более или менее отструктурировали свою банковскую систему с учетом наших потребностей. И не нужно сейчас в режиме эксцесса отбирать лицензии, наоборот, есть желание мягче решить возникающие проблемы. «У наших же соседей целеполагание и задачи совсем другие: там нужно во что бы то ни стало сократить количество банков, потому что, как только у БВУ возникают трудности, ЦБ РФ может просто не церемониться с лицензией», — объяснил Айдархан Кусаинов.

Что случилось с Bank RBK?

Возможно, Bank RBK лихорадит оттого, что вкладчики дружно начали снимать деньги со своих депозитов. В принципе, в банковском секторе все на самом деле очень зыбко: любая очередь испуганных или разгневанных клиентов, желающих досрочно закрыть свой депозит, может действительно серьезно пошатнуть банк второго уровня. А как только банкиры объявляют об ограничении на снятие денег со счетов и депозитов, то истерия может расти как снежный ком.

Предваряло же эти события то, что 23 августа 2017 года агентство S&P Ratings понизило долгосрочный и краткосрочный кредитные рейтинги АО «Bank RBK» с «В-/В» до «ССС+/С» и рейтинг банка по национальной шкале с «kzB+» до «kzB» в связи с сохраняющимся давлением на показатели ликвидности. Рейтинги банка были оставлены в списке CreditWatch Negative — «рейтинги на пересмотре с негативными ожиданиями».

К тому же вскоре после этого кредитное учреждение было оштрафовано Нацбанком за нарушение пруденциальных нормативов — самых важных с точки зрения устойчивости финансового института.

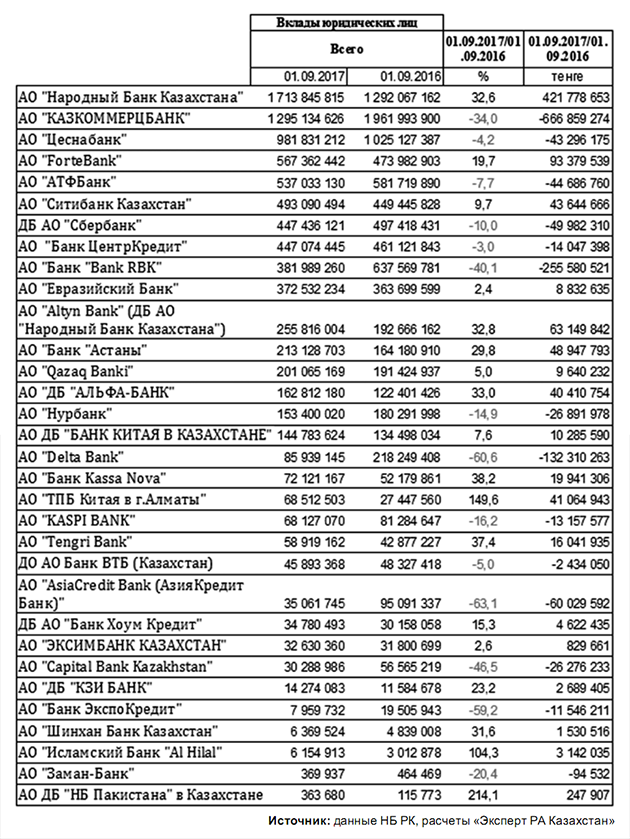

По мнению директора рейтингового агентства «Эксперт РА Казахстан» Адиля Мамажанова, в целом за прошедший год на рынке депозитов юридических лиц состоялся значительный отток на сумму свыше 500 млрд тенге (см. таблицу). Он считает, что происходит перераспределение средств клиентов между банками, поскольку только Халык банк и ForteBank из топ-10 банков по объему депозитов юрлиц существенно нарастили свою депозитную базу. Остальные банки показывают отрицательную динамику.

Источник: данные НБ РК, расчеты «Эксперт РА Казахстан»

«Можно предположить, что бизнес, видя перманентный кризис в банковской сфере, старается переводить вклады в более надежные банки, — говорит Адиль Мамажанов. — Что касается банка RBK, то сумма депозитов юридических лиц снизилась в 2 раза, если сравнивать с данными на 1 сентября 2017 года и на 1 сентября 2016 года».

Не исключено, что на текущее состояние банка повлиял и так называемый «политический» фактор.

Несмотря на то, что структура акционеров довольно диверсифицированная и не совсем понятно, кто за что отвечает, известно, что крупным акционером банка, и до недавнего времени председателем совета директоров, является Фарид Люхудзяев, тесно связанный с «Евразийской группой». Однако летом 2017 года было объявлено о том, что президент горнодобывающей компании KAZ Minerals PLC Владимир Ким стал крупным акционером банка RBK, и по его инициативе до конца года планировалось увеличение уставного капитала на 20 млрд тенге.

Стоит отметить, что на прошлой неделе состоялось внеочередное собрание акционеров АО «Bank RBK», в результате которого практически полностью сменился совет директоров, во главе которого стал человек из структур Kaz Minerals.

Таким образом, можно предположить, что компании, так или иначе связанные с предыдущими членами совета директоров и старыми акционерами банка, начали закрывать свои депозиты в преддверии вышеуказанных событий.

Адиль Мамажанов полагает, что Владимир Ким мог войти в состав акционеров как некое условие по спасению банка RBK, поскольку обладает серьезными активами и имеет административное влияние.

Как сообщила «Капитал.kz» в среду, 18 октября, пресс-служба Bank RBK, «банком выработан комплекс мер, направленных на укрепление финансового положения института». Он, по сообщению пресс-службы, включает четыре основных пункта — «наращивание капитализации, обеспечение дополнительной ликвидности, совершенствование бизнес-модели и совершенствование работы с проблемными займами».

«Условия докапитализации обсуждаются. В том числе для этого один из акционеров Bank RBK Владимир Ким инициировал переговоры с другими акционерами, Национальным банком и правительством Казахстана. Как сообщил журналистам глава Национального банка Данияр Акишев, в Нацбанке готовы обсуждать вопросы Bank RBK не только совместно с акционерами банка, но и со всеми кредиторами. В фининституте предпринимаются все необходимые меры для скорейшего возвращения обслуживания клиентов в полноценный формат. При этом деятельность банка не прерывалась, все отделения функционируют», — сообщает пресс-служба фининститута.

То есть понятно, что Bank RBK ожидал и ожидает до сих пор решение Нацбанка о включении его в программу по оздоровлению банковского сектора. Тем не менее от слияния с Qazaq Banki акционеры Bank RBK пока воздержались. Хотя, как уже стало очевидным, слияния и объединения — это на сегодня один из главных трендов решения проблем с ликвидностью в банковском секторе. Другое дело, насколько этот вариант является панацеей.

Безусловно, при любом слиянии банков существует риск, что более слабый банк потянет на дно более сильный и устойчивый. Так уж заведено, что при слияниях более слабый выигрывает, а более сильный проигрывает — так было исторически всегда, в том числе на фондовых рынках. К тому же у нас на памяти история с БТА Банком, который повлиял на Казкоммерцбанк в худшую сторону. «Нельзя однозначно сказать, что БТА утащил на дно Казком, но то, что он внес свою лепту, став бревном, переломившим спину верблюду, — это точно. Но я в таких случаях очень сильно полагаюсь на здравый смысл акционеров — главное, чтобы сделки были достаточно прозрачные. Более того, многие банки, которые сливаются или хотят слиться, например, Цеснабанк с Банком ЦентрКредит, будут участвовать в программе финансовой стабилизации. С этой точки зрения существует и мнение регулятора по поводу их слияния. То есть это не в чистом виде независимые сделки. Но в любом случае я не думаю, что в Казахстане могут допустить крушение банков ввиду их объединения, только не в отношении крупных игроков», — констатировал Айдархан Кусаинов.

Рукотворное банкротство?

Интересно, что ставший притчей во языцех российский банк «Открытие», который теперь подверг санации Центробанк РФ, незадолго до своего окончательного падения стал мишенью информационной атаки. Так, один из сотрудников управляющей компании «Альфа-капитал» распространил письмо, в котором сообщалось о проблемах в банке «Открытие», Бинбанке, Московском кредитном банке и Промсвязьбанке. Автора письма даже вызывали в главный финансовый регулятор для дачи объяснения. При этом клиенты банков получали идентичные сообщения на мобильные телефоны за подписью других экспертов.

Это до боли напоминает историю в феврале 2014 года, когда в Казахстане по мессенджеру WhatsApp неизвестные злоумышленники распространили дезинформацию о финансовых проблемах в ряде казахстанских банков. Мол, они скоро перестанут отвечать по своим обязательствам — бегите, забирайте свои сбережения! На несколько дней это вызвало паралич в отделениях этих банков, а на уровне государства вскоре были приняты поправки в Уголовный кодекс о наказании за распространение слухов сроком свыше 5 лет лишения свободы. По иронии судьбы, сами зачинщики этой акции не пострадали — когда их обнаружили, закон еще не был принят, а так как он не имеет обратной силы, то они отделались легким испугом.

Но это еще раз доказывает, насколько хрупка вся банковская архитектура, тем более в наши дни, когда мы переживаем финансовый шторм.

Источник: Kapital.kz