Тем не менее целый ряд различных по характеру факторов и событий формируют настроения инвесторов на мировых рынках

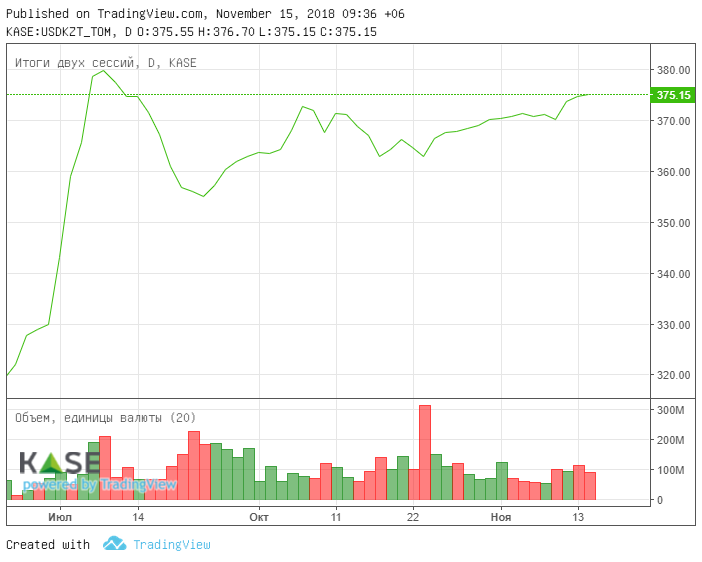

В преддверии своего 25-летия нацвалюта испытывала давление со стороны ключевых внешних факторов – цен на нефть и российского рубля. Как итог, курс по паре USDKZT вырос до отметки 375,9 тенге за доллар (+1,70 тенге), что является максимумом последних девяти недель. При этом объём торгов сохраняется невысоким – 91,0 млн долларов, отражая пониженный интерес к спекулятивным валютным операциям. Хотим отметить, что доллар США с начала месяца подорожал на KASE на 1,9% с 368,95 тенге, а с начала года на 13,1% с 332,33 тенге.

Вместе с тем внешняя конъюнктура к сегодняшним торгам сложилась умеренно положительной: восстановление цен на нефть и укрепление российского рубля уже после закрытия торговой сессии на KASE с высокой вероятностью окажут позитивное влияние на настроения участников торгов. При этом по мере стабилизации внешнего фона рубль и тенге постепенно накапливают потенциал для значительного восстановления.

Диаграмма 1. Курс по паре USDKZT:

Источник: KASE

Ставки казахстанского денежного рынка в среду продемонстрировали умеренную динамику роста - средневзвешенная процентная по сделкам открытия репо сроком на один рабочий день составила 8,25% годовых (не изменилась), в то время как стоимость свопа на доллар/тенге выросла до 7,98% (+12 б.п.) годовых. Между тем доходность недельных нот НБРК по-прежнему находится выше доходности денежного рынка – вчерашнее размещение прошло по 8,77% годовых (объем составил 350,3 млрд тенге, спрос – 384,9 млрд тенге). При этом суммарный объем нот в обращении немного снизился и находится вблизи 3,7 трлн тенге.

На фоне резкого падения цен на нефть настроения на фондовом рынке ухудшились. По итогам торгов индекс KASE просел на 1,25% до 2 192,20 пунктов. Из подешевевших акций отметим долевые инструменты БЦК (-2,04%), Казахтелекома (-2,57%) и KAZ Minerals (-3,88%). При этом капитализация рынка акций вчера снизилась на 25,0 млрд тенге до 3 935,20 млрд тенге. Из прошедших событий хотим отметить, что на церемонии запуска торгов на площадке МФЦА, ее глава К. Келимбетов отметил, что Эйр Астана и Казахтелеком станут эмитентами на бирже в перспективе 12-18 месяцев. Он также отметил и возможное решение по приватизации КазМунайГаза.

В среду внимание мировых рынков было направлено на развитие ситуации вокруг выхода Великобритании из ЕС и пересмотр бюджета Италии. И если британскому премьер-министру Терезе Мэй удалось согласовать проект соглашения об условиях выхода из ЕС со своим кабинетом, то власти Италии после состоявшегося в Риме заседания совета министров заявили о том, что основные параметры правительственного проекта госбюджета не будут изменены. Напомним, ранее правительство Италии достигло договоренности о параметрах будущего бюджета, который будет сверстан с дефицитом 2,4% от ВВП, но этот проект был отклонен Еврокомиссией 23 октября. На фоне неопределенности с бюджетом доходность десятилетних итальянских госбондов по итогам торгов достигала отметки в 3,50% с 3,45% годовых ранее, а единая европейская валюта ослабла еще на 0,19% (днем ранее снижение составило 0,65%). При этом основные биржи Европы потеряли 0,3-0,8%. Настроения инвесторов ухудшились в том числе ввиду неутешительной макростатистики - федеральное статистическое бюро Германии (Destatis) в среду сообщило, что ВВП страны в третьем квартале 2018 года снизился на 0,2% с учетом сезонных корректировок. Отмечается, что показатель снизился впервые с 2015 года. Хотим отметить, что на рынках Европы ключевой темой дня сегодня станет выступление Мэй в британском парламенте для изложения сути одобренного соглашения, и возможное одобрение/отклонение парламентом сделки.

Диаграмма 2. Доходность 10-летних гособлигаций Италии:

Источник: Investing

На другой стороне Атлантики также преобладали «распродажи», основные фондовые биржи потеряли 0,8-0,9%. Давление на американский рынок акций оказало заявление представителя Демократической партии Максин Уотерс, которая, как ожидается, станет председателем комитета по финансовым услугам палаты представителей, о более жестких правилах для финансового сектора. Уотерс заявила, что обеспокоена попытками Федрезерва сократить требования по капиталу и ликвидности для банков и хочет, чтобы регулятор энергично контролировал крупные банки. К тому же, глава Федрезерва Джером Пауэлл, выступая в среду в Далласе, заявил о уверенности в стабильности экономического роста в стране и рекомендовал предпринимателям и финансистам свыкнуться с плавным, но неуклонным повышением базовой процентной ставки. Сегодня участники рынка будут ожидать публикации данных о розничных продажах в США в октябре. Аналитики ожидают, что объем продаж в отчетном месяце вырос на 0,6% по сравнению с сентябрем.

Цены на нефть в среду восстанавливались после резкого обвала днем ранее. По итогам торгов январские фьючерсы подорожали на 0,57% до 65,84 долларов за баррель. Инвесторы также отыгрывали заявление министра энергетики Объединенных Арабских Эмиратов (ОАЭ) Сухейля аль-Мазруи, который в среду заявил агентству Bloomberg, что ОПЕК и ее союзники готовы сократить или скорректировать уровень добычи при необходимости, чтобы сбалансировать рынок. Также он отметил, что фундаментальные показатели нефтяного рынка остаются адекватными и не оправдывают обвала цен во вторник.

Несмотря на значительное снижение нефтяных котировок, российский рубль продемонстрировал позитивную динамику на вчерашних торгах. Так, курс по паре USDRUB вчера снизился на 1,58% до 67,04 рублей за доллар. На стороне российской валюты выступила продажа валюты экспортерами в преддверии старта ноябрьского налогового периода, а также надежды на отсрочку санкций США. В частности, вчера была опубликована новость агентства Bloomberg в которой говорилось о том, что введение новых ограничений в адрес Москвы, разрабатываемых Конгрессом США, вероятнее всего будет отложено до следующего года. К тому же на стороне рубля выступило и то, что Минфин РФ смог успешно разместить два выпуска ОФЗ. Так, рынку были предложены бумаги со сроком погашения в 2021 и 2022 годах по пять млрд рублей на каждый выпуск. Спрос на более короткие бумаги составил 17,5 млрд рублей, а на более длинные - 12,2 млрд рублей. Доходность бумаг составила 8,43% и 7,86% годовых соответственно.