Казахстанский фонд гарантирования депозитов (КФГД) опубликовал максимальные ставки на июль. Краткий вывод: если есть намерение открыть депозит, сделать это лучше сейчас.

Очередные изменения максимальных рекомендованных ставок стали самыми негативными за последнее время.

С августа 2019 года КФГД 13 раз поменял параметры, и в третий раз его рекомендации не предусматривают увеличения. Более того, из 18 видов вкладов сразу по 14 произошло снижение максимальных рекомендованных ставок вознаграждения

При этом достаточно сильное: по целому ряду столь низких ставок не было как минимум с августа 2019. Среди них:

срочные вклады:

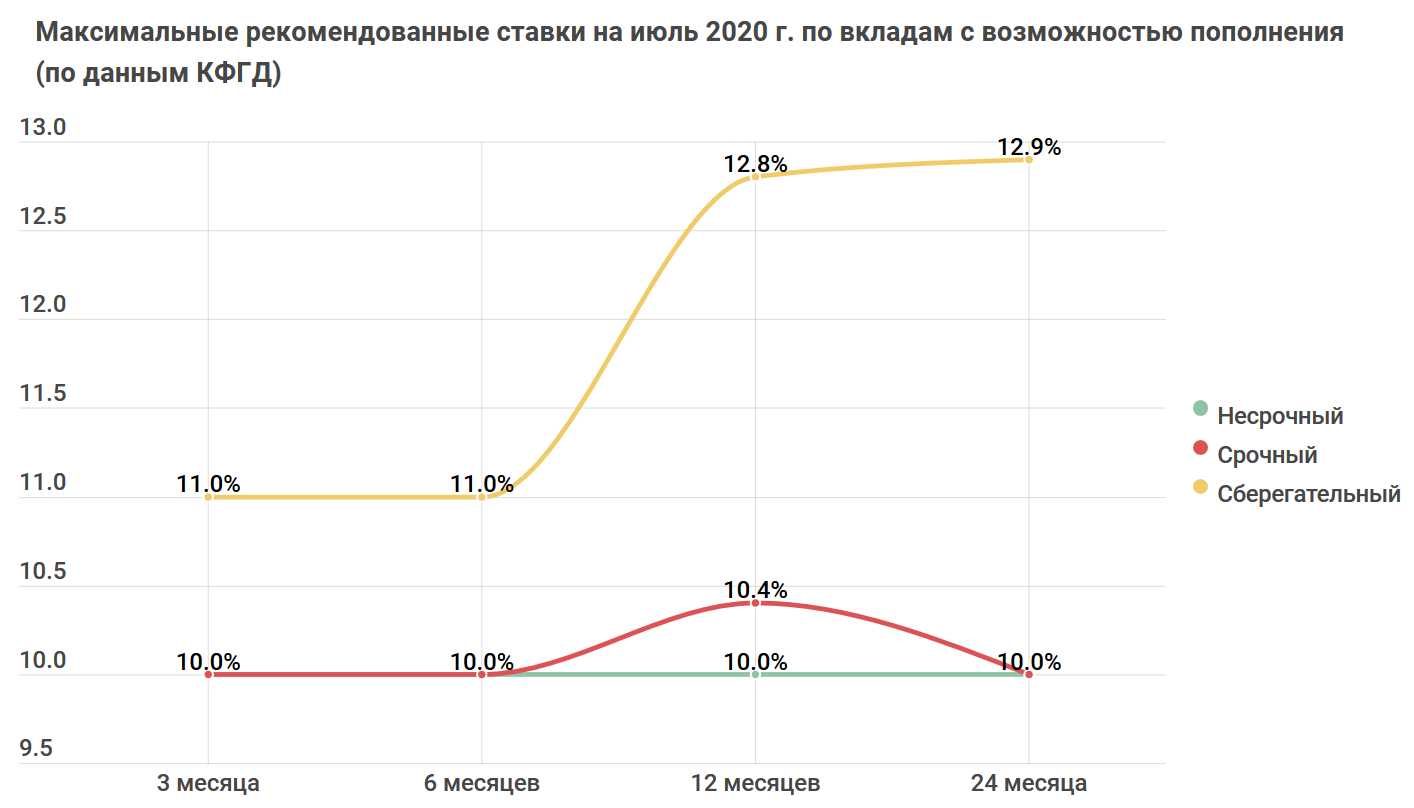

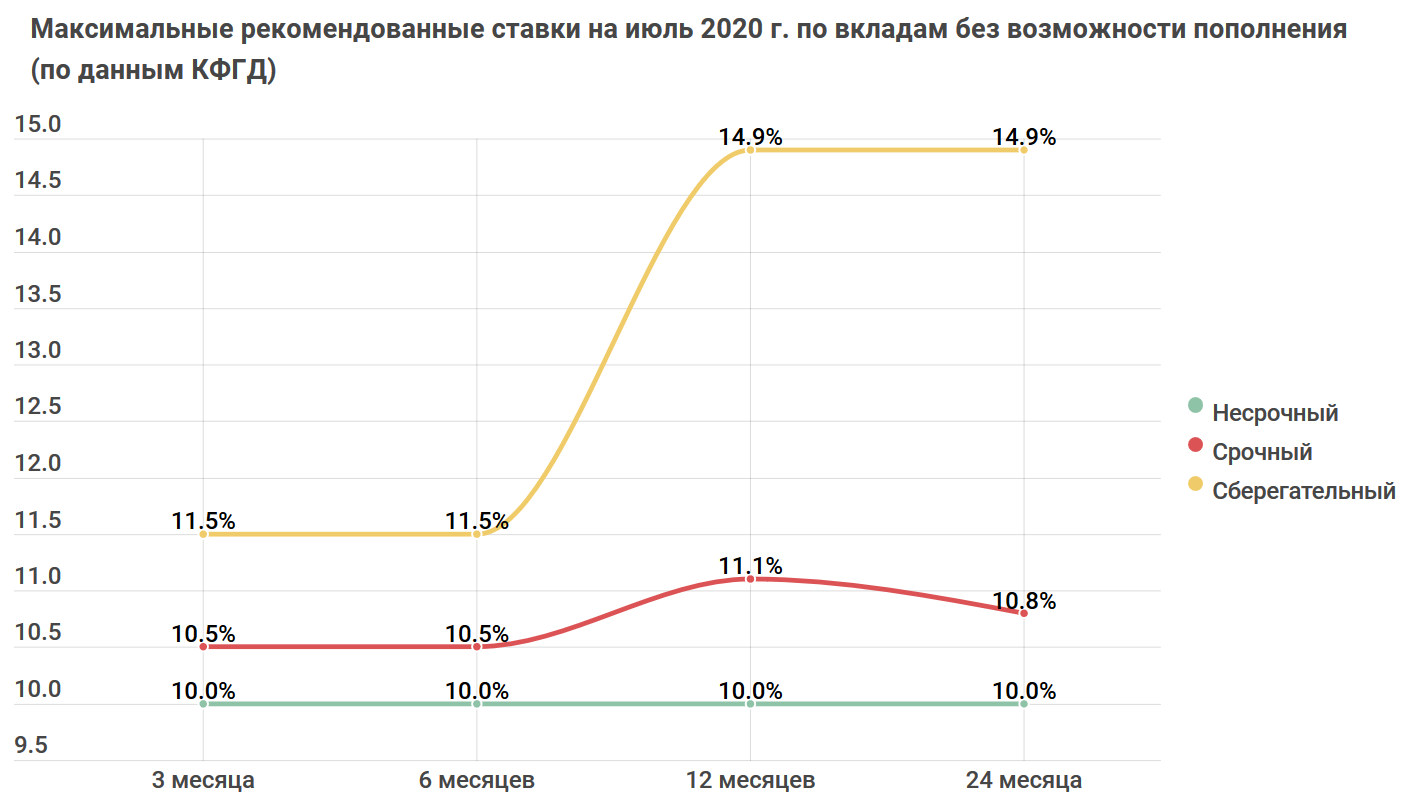

- на 12 месяцев с пополнением (максимум на июль – 10,4%, -0,1 п. п. к июню) и без пополнения (11,1%, — 0,1 п. п.)

- 24 месяца без пополнения (10,8%, — 0,3 п. п.)

- 6 месяцев с пополнением (10%, — 1 п. п.)

сберегательные вклады:

- на 3 месяца с пополнением (11%, -1 п. п.) и без него (11.5%, — 1 п. п.)

- на 6 месяцев с пополнением (11%, -1 п. п.) и без него (11.5%, — 1 п. п.)

Кроме того, максимальные проценты по трехмесячным депозитам снизились до уровня октября 2019 года – 10%

Еще в мае потолок был на уровне 13%. На 1 п. п. сократились и максимумы по несрочным вкладам – с 11 до 10% (в конце мая – 12,5%).

«В соответствии с ранее принятым решением о плавном снижении ставок вознаграждения по краткосрочным вкладам, КФГД на 1 п. п. снижает спреды к базовой ставке.

Таким образом, постепенно уменьшился разрыв между действующей базовой ставкой на уровне 9,5% и ранее утвержденными ставками по вкладам физических лиц», — объясняют в КФГД.

Разница в ставках почти 5%

Единственные виды вкладов, максимальная рекомендуемая ставка по котором не снижается, это сберегательные вклады на 12 и 24 месяца независимо от возможности пополнения.

Это те самые депозиты, по которым не допускается частичное досрочное снятие средств – только полное. При досрочном снятии банк снизит начисленное вознаграждение до 0,1% годовых или ниже, а деньги могут быть выданы не ранее, чем через 30 дней.

В июле максимальные ставки по ним останутся на июньском уровне. То есть 14,9%, если отказаться от возможности пополнения, и 12,8 — 12,9%, если оставить такую возможность.

«Максимальные рекомендуемые ставки по срочным и сберегательным депозитам на 12 и 24 месяца рассчитываются с учетом средневзвешенных ставок вознаграждения, по которым они привлекались», — напоминают в КФГД.

Получается интересная картина. Снижение максимальных ставок по срочным вкладам говорит, что казахстанцы готовы нести деньги в банки и под меньший разрешенного процент.

А стабильные условия по сберегательным вкладам, наоборот, указывают, что население сейчас не готово доверять банкам свои деньги на год или два без возможности снять их досрочно.

Как итог: сейчас разница в процентных ставках между срочными и сберегательными вкладами на один и тот же срок и с одними и теми же условиями пополнения сейчас составляет от 2,4 до4,1%. Такой большой разницы еще не было.

Что нужно помнить при открытии депозита?

- Банки могут и не пересматривать условия по своим вкладам, если они и так попадают под будущие ограничения. В любом случае речь идет только о новых вкладах – на уже действующие изменения не распространяются

- Самые выгодные вклады – сберегательные, сроком как минимум на год. Потолок по ним в июле составит от 12,8 до 14,9%, оставшись на уровне июня

- Проценты по несрочным вкладам (где в любой момент можно снять часть средств с депозита) упадут в четвертый раз подряд. Теперь их предел составит 10%. Столько же могут предлагать за срочные вклады на 3, 6 или 24 месяца с пополнением. Все это самые невыгодные (хоть и самые удобные) варианты размещения средств.

- Потолок по любому сберегательному депозиту выше, чем по срочным или несрочным.

- Любой срочный или сберегательный депозит выгоднее, если отказаться от возможности его пополнения. Разница в процентах может достигать от 0,5 до 2,1%

- Даже самые худшие варианты по депозитам должны принести реальный доход. Проценты по ним выше, чем уровень предполагаемой инфляции в 9-11%.

Автор Алексей Никоноров

Источник 365info.kz