Кредиты могут выдаваться не только банками, но и различными организациями, включая даже частные лица. Поэтому в подобных случаях важно заранее выяснить, какая предстоит переплата и долговая нагрузка.

15 марта 2021 года было принято постановление «О внесении изменений в некоторые нормативные правовые акты Республики Казахстан по вопросам регулирования банковской и микрофинансовой деятельности».

Согласно данному документу, банковские займы и микрокредиты теперь имеют дифференцированные предельные ставки вознаграждения.

То есть, определены следующие максимальные процентные значения:

- беззалоговый банковский кредит – предельное значение ГЭСВ составляет 56%, как и ранее,

- банковский кредит с залогом – предельная ставка ГЭСВ снижена с 56% до 40%,

- ипотечное кредитование – теперь максимальное значение ГЭСВ может составлять только 25% (ранее – 56%),

- микрокредиты (с залогом и без) – предельная ставка остается на уровне 56%,

- микрокредиты с залогом, выдаваемые на срок до 45 дней и на сумму до 50 МРП или 145 850 тенге в 2021 году – предельная номинальная ставка вознаграждения снижена с 30% до 20%.

Напомним, что ГЭСВ – это сама стоимость займа в расчете на год. В эту сумму, кроме ставки вознаграждения, входят комиссии, страховка, оценка, услуги посредников и иные платежи кредитору.

Если банки, микрокредитные и другие финансовые организации превысят эти максимальные ставки, то они понесут ответственность согласно законодательству.

Жалобу можно отправить в Агентство по регулированию и развитию финансового рынка.

Чтобы избежать сильной долговой нагрузки и выбрать наиболее удобные условия займа, следует заранее рассчитывать размер ГЭСВ.

Как посчитать ГЭСВ

Для самостоятельного расчета размера ГЭСВ можно воспользоваться специальным калькулятором, размещенным на сайте Агентства по регулированию и развитию финансового рынка.

Он был разработан для казахстанцев, которые собираются получить заем от физических и юридических лиц, которые не являются банками, организациями с отдельными видами банковских операций, микрофинансовыми организациями, кредитными товариществами.

То есть, если заем будет предоставлен физлицом или организацией, не являющейся банком или МФО.

Для подсчета выбираются виды платежей:

- единовременный платеж,

- аннуитетные платежи,

- дифференцированные,

- неравномерные.

Далее отобразятся поля для заполнения информации о сумме и сроке займа, номинальной ставке (процентах), комиссиях и так далее.

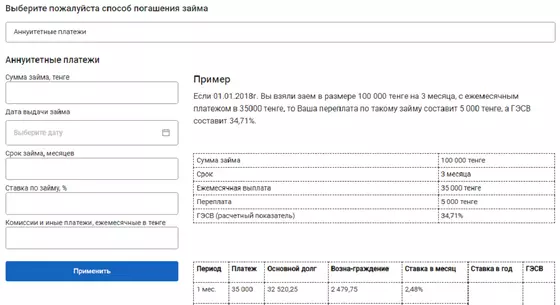

Для удобства использования калькулятора в каждом из видов платежей отображается пример расчета.

Результаты собственных подсчетов можно распечатать и использовать в качестве приблизительных расчетов (информационный характер) при получении кредита от частных лиц или небанковских организаций.

Скриншот онлайн-калькулятора: АРРФР

Автор Марк Захаров

Источник nur.kz