Выдача розничных займов за год выросла на 32%, до 14,8 трлн тенге , сообщает kapital.kz со ссылкой на экспертов Jusan Analytics.

Фото: depositphotos.com

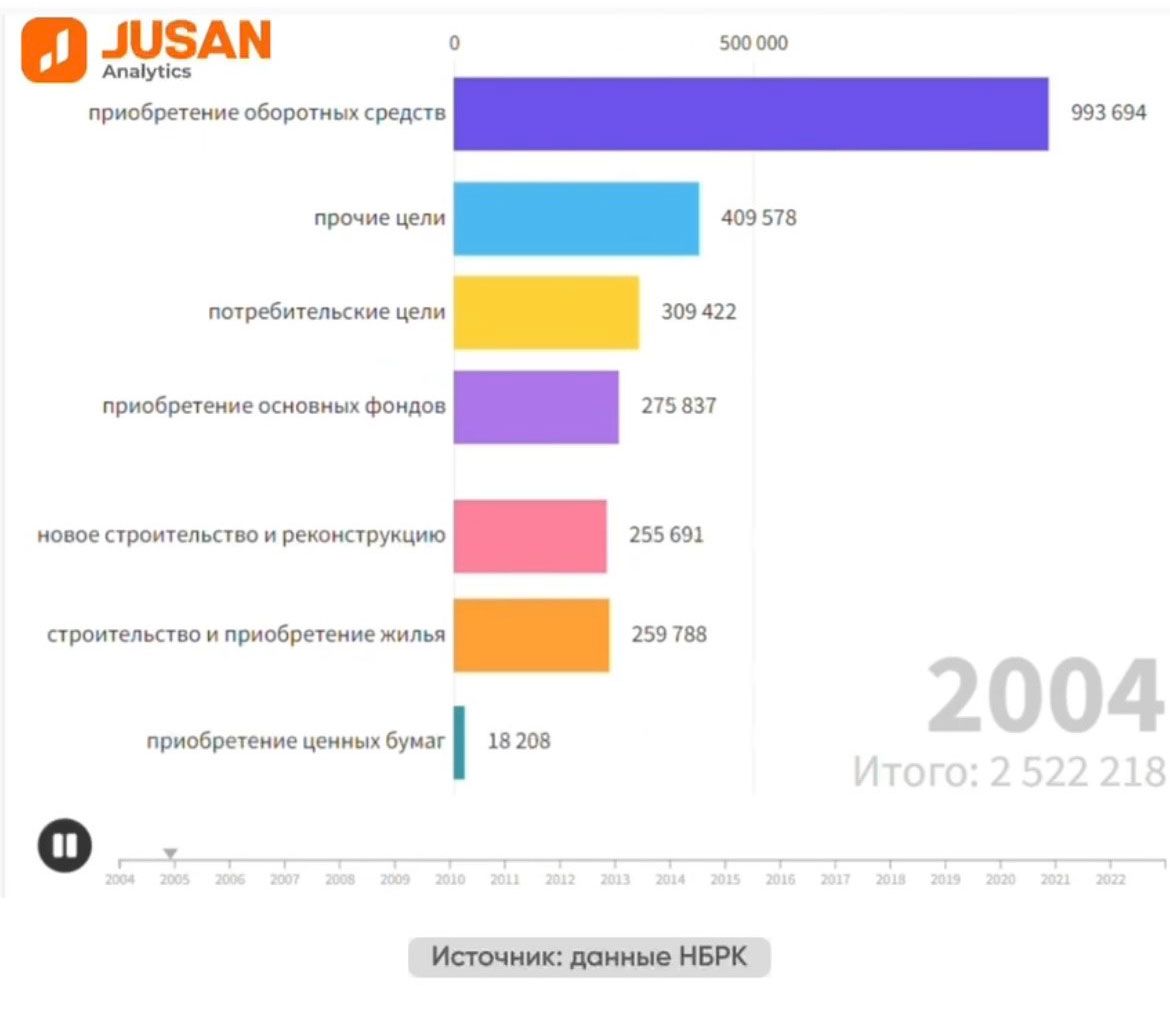

За последние 20 лет кредитный портфель банков второго уровня увеличился с 1,5 трлн тенге до 30 трлн тенге. Показатель вырос в 20 раз .

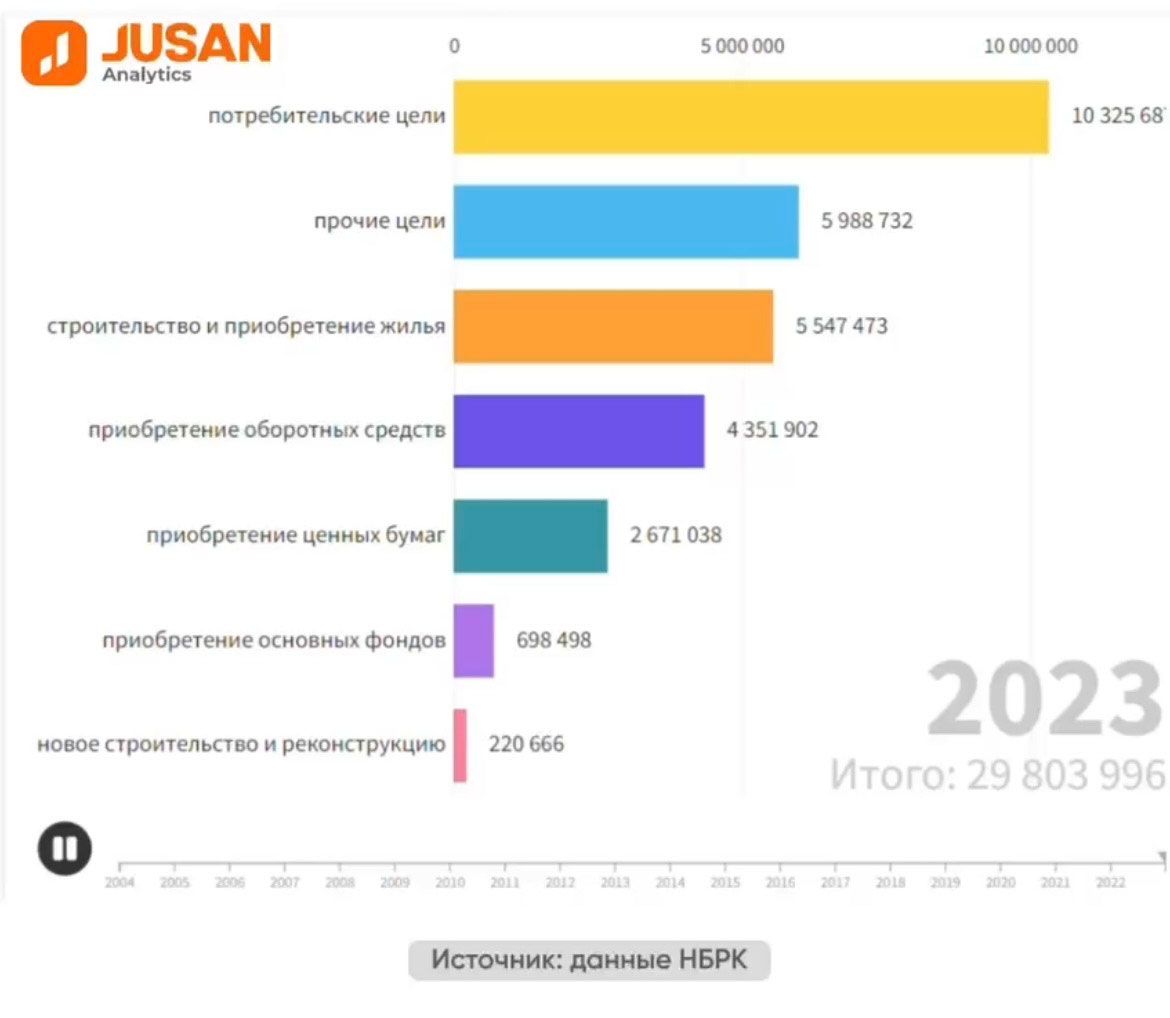

«Если до 2018 года основной удельный вес в структуре портфеля занимали кредиты на приобретение оборотных средств, то начиная с 2019 года заметно выросла доля потребительских кредитов, составив в 2023 году 35%», - отмечают аналитики.

В Jusan Analytics поясняют, что в 2015-2016 годы структура кредитного портфеля казахстанских банков начала перестраиваться на фоне изменяющихся макроэкономических условий и бизнес-среды. С одной стороны, проведенная в эти годы масштабная программа оздоровления банковского рынка и последующее ужесточение регуляторных требований кредитования бизнеса, с другой стороны - сокращение платежеспособных корпоративных клиентов. Компании продолжали брать кредиты, однако уже не на расширение бизнеса, а больше использовали их для покрытия текущих кассовых разрывов.

Учитывая сокращающийся кредитный спрос бизнеса, банки переориентировали свой фокус на розничный сегмент. Интенсивная цифровизация банковского бизнеса и внедрение его инновационной формы организации в виде экосистем способствовали росту доступности и удобства банковских продуктов и сервисов для населения. А потребность в реализации накопившегося во время пандемии отложенного спроса выступила фактором высокой востребованности потребительских кредитов.

2023 год, несмотря на высокие рыночные ставки, не стал исключением. Выдача розничных кредитов выросла за год на 32%, до 14,8 трлн тенге, по юридическим лицам - всего на 18,3%, до 15,6 трлн тенге. Драйвером прироста выдачи в розничном сегменте стали потребительские кредиты - +42%, а в корпоративном кредитовании – пополнение оборотных средств - +21%. В целом объем кредитного портфеля БВУ и БРК вырос за прошедший год до 29,8 трлн тенге, замедлившись в темпах прироста до +20% год к году (+34% год к году для сравнения в 2022 году, в том числе вследствие добавления статистики БРК). Факторами замедления в темпах роста кредитного портфеля выступило сокращение выдачи ипотечных кредитов на фоне затишья на рынке жилой недвижимости. Дополнительный вклад в охлаждение перегретой потребительской активности внесло постепенное снижение инфляционных ожиданий экономических агентов. Сохранившиеся относительно высокими рыночные ставки и наличие открытых каналов для альтернативного финансирования продолжили сдерживать спрос предприятий на банковские кредиты, особенно крупного и среднего бизнеса.

Источник kapital.kz