Мы все помним 2020 год, когда угроза пандемии сделала бесконтактные платежи новым черным. Чем меньше предметов вы касаетесь, тем меньше риск заражения. Платежная индустрия была одним из наиболее пострадавших секторов, поскольку наличные были указаны среди основных переносчиков вируса. Однако мир оправился от нарративов о COVID, и большинство секторов экономики вернулись к норме. А как насчет бесконтактных платежей? Они утихают или все еще в полном расцвете? И что предполагают тенденции бесконтактных платежей на будущее? Мы попытаемся найти ответы на все эти вопросы с небольшой помощью статистики и аналитики, сообщает payspacemagazine.com.

Фото: depositphotos.com

Виды бесконтактных платежей

Бесконтактный платеж — это беспроводная финансовая транзакция. Она позволяет клиентам совершать платежи без прямого контакта с платежным терминалом или кассирами, в отличие от использования наличных или считывания карты. Вместо этого покупатель касается или проводит своим устройством около POS-терминала, оснащенного технологиями NFC (ближняя бесконтактная связь) и RFID (радиочастотная идентификация), или сканирует QR-код.

Основные формы оплаты, которые потребители могут использовать для бесконтактных транзакций:

- Бесконтактные чиповые карты – банковские карты (дебетовые/кредитные), которые включают чип с персональным идентификационным номером (ПИН-кодом) или чип с цифровой подписью и радиоантенну. Эта антенна может обнаружить сигнал от считывателя карт терминала. При совершении покупки радиоволны передают данные вашего банковского счета или бесконтактной карты на PoS-устройство продавца.

- Мобильные кошельки — бесконтактные мобильные платежи инициируются через приложение для смартфона или носимого устройства, которое действует как цифровой кошелек . Цифровой кошелек позволяет пользователям загружать несколько карт для оплаты. Смартфоны и носимые устройства (умные часы, платежные кольца, фитнес-трекеры или предметы одежды) оснащены технологией NFC для улавливания сигнала считывателя карт и передачи необходимой платежной информации.

- Криптокошельки с поддержкой NFC – некоторые холодные криптокошельки поддерживают технологию NFC для бесконтактных платежей. Это позволяет пользователям совершать бесконтактные платежи, поднося свое устройство к PoS-терминалу. Криптокошельки NFC потенциально могут быть и в носимой форме. Первым примером является кольцо-криптокошелек Tangem .

- Сканеры QR-кодов – платежи с помощью QR-кодов быстрого реагирования (QR) являются еще одной формой бесконтактных платежей. Для сканирования кода и перехода по ссылке на оплату требуется камера. Большинство смартфонов оснащены камерами, которые могут сканировать QR-коды. Однако другие носимые устройства не оснащены сканерами QR-кодов.

Кто и как часто пользуется бесконтактными платежами?

В 2023 году наиболее часто используемым способом оплаты в традиционных магазинах по всему миру были цифровые или мобильные кошельки. Сюда входят как мобильные кошельки, так и кошельки, позволяющие совершать бесконтактные платежи по картам на мобильном устройстве.

Китай — мировой лидер по внедрению бесконтактных платежей

При этом популярность транзакций с оплатой в одно касание в разных регионах разная. Так, в Китае в 2022 году было совершено 86,8 млрд бесконтактных карточных транзакций, тогда как в Индии, где численность населения схожа, зафиксировано всего 4,8 млрд таких платежей. В США в том же году зафиксировано 20,47 млрд бесконтактных карточных платежей.

В Великобритании и Канаде количество транзакций по бесконтактным картам за этот период достигло около 5 миллиардов, тогда как в Японии этот показатель составил всего около 2 миллиардов.

Более того, британский универсальный банк Barclays, который обслуживает почти половину транзакций по кредитным и дебетовым картам в стране, подсчитал , что рекордные 91,2% всех соответствующих транзакций были совершены с использованием бесконтактной технологии в 2022 году. Рост объема бесконтактных платежей в Великобритании на 49,7% может быть связан с увеличением лимита бесконтактных расходов с 45 до 100 фунтов стерлингов. Тот же сценарий наблюдался и в других странах, где были повышены лимиты бесконтактных расходов.

Что касается мобильных платежей, то Китай также лидирует, совершив более 185 миллиардов транзакций на сумму около 555 триллионов юаней в 2023 году. Двумя лидерами местного рынка являются цифровые кошельки WeChat Pay и Alipay. Почти 70% потребителей в Китае ежедневно пользуются WeChat Pay.

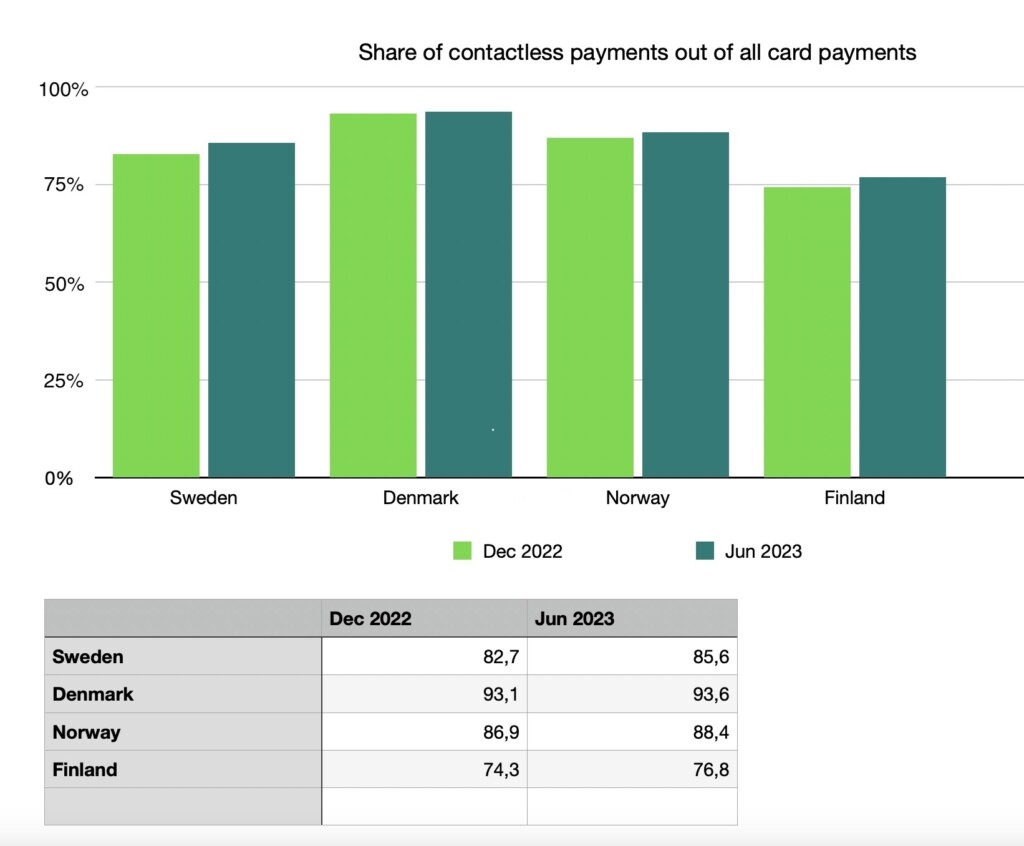

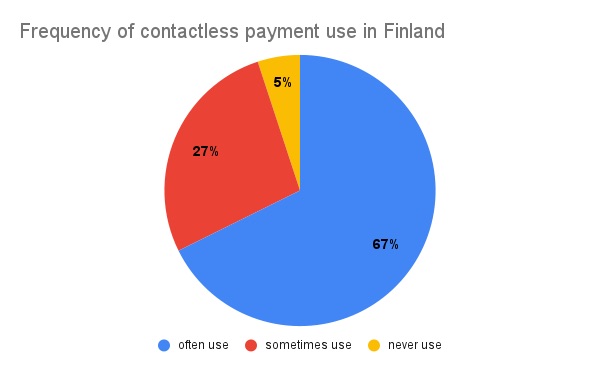

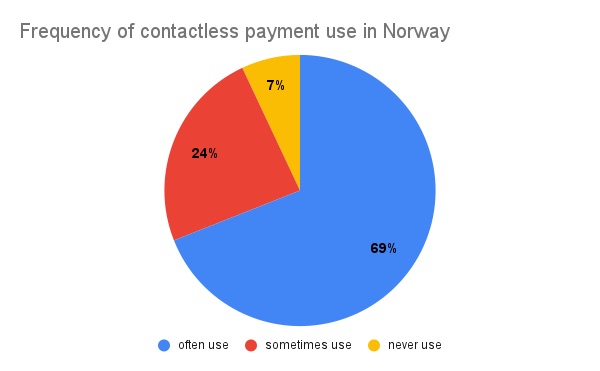

Страны Северной Европы входят в число наиболее частых пользователей бесконтактной оплаты

Страны Северной Европы с их преимущественно безналичными обществами также демонстрируют высокие показатели внедрения благодаря сильной цифровой инфраструктуре. В странах Северной Европы мобильные платежи являются вторым по предпочтению способом оплаты после карточных платежей. Около одной пятой датских и шведских потребителей больше всего предпочитают мобильные платежи.

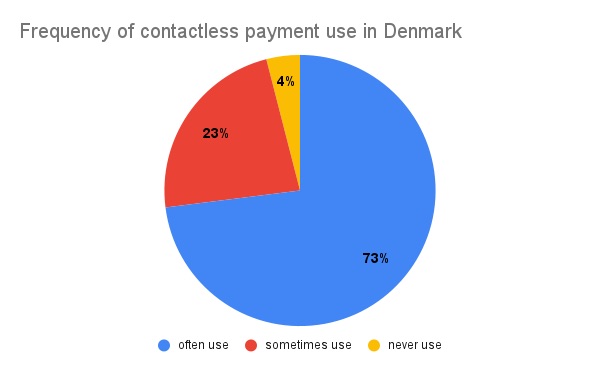

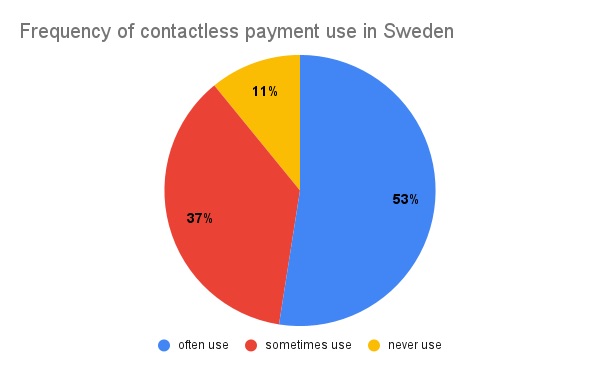

Согласно отчету Nordic Payment Report 2023 , проведенному совместно с Kantar Sifo, в Дании 96% потребителей используют бесконтактные платежи, а 94% платежей по местным картам также совершаются бесконтактно. В Швеции этот процент составляет 89% и 86% соответственно.

Подавляющее большинство потребителей в странах Северной Европы часто пользуются бесконтактными платежами, в то время как лишь от 5% до 11% респондентов в указанных странах никогда не используют этот способ оплаты.

Кто отстает в области бесконтактного усыновления и почему?

В то время как мобильные и бесконтактные платежи по картам набирают популярность во многих уголках мира, многие регионы Африки к югу от Сахары, Латинской Америки, Восточной Европы и сельских районов Индии медленно внедряют эту технологию из-за ограниченной инфраструктуры, неблагоприятных экономических факторов, низкого уровня проникновения смартфонов и банковских услуг, а также зависимости от наличных денег.

Для экономически уязвимых слоев населения использование наличных часто является лучшим способом отслеживать свои расходы и не допускать накопления долгов . С другой стороны, исследования показали, что готовность платить намного выше для дебетовых карт и мобильных платежей, чем для наличных. А именно, использование бесконтактных банковских карт приводит к предполагаемому увеличению коэффициента расходов в точке продажи (POS) на 8-10% . Таким образом, люди с низким доходом, как правило, избегают использования бесконтактных платежей, чтобы лучше контролировать свой ограниченный бюджет.

В США самый быстрорастущий рынок бесконтактных платежей

В США уровень внедрения бесконтактных платежей относительно низок (около 50%). Из-за позднего старта платежи с поддержкой NFC только сейчас набирают обороты в США. Covid стал основным толчком к развитию технологии, которая составила лишь небольшую часть от общего числа платежей в 2019 году. За три года после пандемии бесконтактные платежи в США выросли более чем в семь раз.

Согласно наблюдениям Mastercard , в период с 2020 по 2023 год резко возросло количество транзакций «tap-and-go» с использованием мобильных устройств. Однако в последние месяцы бесконтактные транзакции с использованием карт стали наиболее распространенной формой бесконтактных платежей в США. Большинство бесконтактных транзакций в стране совершаются в закусочных, на автозаправочных станциях и в продуктовых магазинах.

Как развиваются бесконтактные платежи

Все больше людей с каждым годом используют бесконтактные платежи по картам и мобильным кошелькам. С ростом популярности бесконтактных методов оплаты ландшафт этих платежей меняется. Сегодня во многих регионах использование QR-кодов существенно сокращается, уступая место мобильным кошелькам.

Криптокошельки с поддержкой NFC

Такая же тенденция может быть ожидаема и в секторе криптовалютных платежей. Хотя сегодня QR-коды часто используются для упрощения процесса криптовалютных транзакций путем кодирования адресов кошельков в легко сканируемый формат, все большее число цифровых кошельков на основе блокчейна поддерживают технологию NFC. Одним из примеров является «криптофон» HTC Exodus, который сочетает в себе удобство использования смартфона и безопасность аппаратного криптокошелька с функцией NFC. Многие холодные криптокошельки и приложения для хранения криптовалют, такие как Binance, Nebeus, Carta, Uphold, Keepser или Bybit, также сопряжены с картами NFC для бесперебойного совершения платежей.

Рост числа платежных устройств

Разнообразие бесконтактных платежных средств также увеличивается. Оно больше не ограничивается картами и смартфонами. Многие носимые устройства также имеют опцию бесконтактной оплаты. Производители экспериментируют с формами платежных аксессуаров. Сегодня вы можете платить ручкой , кольцом, кепкой, манжетой или брелоком, хотя эти платежные средства не являются общепринятыми. Постоянное совершенствование чипов NFC и их интеграция в большее количество устройств может создать еще более интересные варианты использования бесконтактных платежей.

Роль ИИ в развитии бесконтактных платежей

Эволюция платежного ландшафта происходит вместе с более широкими технологическими достижениями. Поскольку искусственный интеллект (ИИ) и машинное обучение делают большие шаги, не пройдет много времени, как бесконтактные мобильные платежи и платежные решения с QR-кодом будут усилены возможностями ИИ. ИИ может лучше определять потенциально мошеннические транзакции в режиме реального времени, что помогает решить одну из самых больших проблем бесконтактных платежей. Кроме того, обработка естественного языка (NLP), которая является подмножеством искусственного интеллекта, может использоваться для инициирования таких транзакций с помощью голоса как продавцом/кассиром, так и покупателем.

Будущее бесконтактных платежей

Цифры и текущие тенденции указывают на светлое будущее бесконтактных платежных решений. Ожидается, что глобальный рынок бесконтактных платежей продолжит быстро расти, и некоторые прогнозы предсказывают совокупный годовой темп роста (CAGR) в размере 20-25% в течение следующих нескольких лет. Например, Juniper Research прогнозирует, что стоимость бесконтактных платежных транзакций достигнет 10 триллионов долларов США во всем мире к 2027 году.

К 2027 году мобильные платежи могут составить значительную часть всех бесконтактных транзакций, особенно в регионах с высоким уровнем использования смартфонов. По прогнозу Juniper Research, к тому времени 99% всех смартфонов будут обладать возможностями бесконтактной оплаты. Сегодня, по разным оценкам, около 94%-98% существующих смартфонов оснащены технологией NFC. Прогноз RBR Global предполагает, что к 2026 году более 80% потребительских кредитных карт будут поддерживать технологию бесконтактной оплаты.

Источник: Juniper Research

Расширение POS-терминалов, принимающих бесконтактные платежи

Не только ландшафт платежных устройств перемещается от устройств с питанием, таких как телефоны, часы или фитнес-трекеры, к устройствам без питания, таким как ювелирные изделия, браслеты и одноразовые наручные повязки. Типы устройств для приема бесконтактных платежей также расширяются. Раньше торговцам требовались специальные, часто дорогостоящие, POS-устройства. Общие мировые годовые расходы на POS-программное обеспечение со стороны предприятий розничной торговли и ресторанов превысили 1 млрд долларов.

Сегодня они могут использовать собственные телефоны в качестве платежных терминалов. Так называемые решения Soft POS становятся все популярнее, особенно с приходом Apple в этот сектор. Ожидается, что ассортимент устройств с поддержкой NFC, которые могут принимать платежи, будет расширяться, что принесет рынку большую гибкость и удобство. Кроме того, последнее поколение POS-терминалов на базе Android позволяет разработчикам и производителям интегрировать гораздо больше функций, чем простые платежи (например, доступ к программам лояльности).

Развитие инфраструктуры бесконтактных платежей

Рост бесконтактных платежей будет стимулироваться расширенной инфраструктурой. Во-первых, больше поставщиков POS-терминалов будут обслуживать растущее число устройств, предлагающих возможности оплаты NFC. Во-вторых, в сетях общественного транспорта появится больше решений для оплаты билетов NFC, что создаст больше возможностей для бесконтактных платежей. К 2030 году бесконтактные платежи, скорее всего, будут полностью интегрированы в системы общественного транспорта в крупных городах по всему миру. Это позволит беспрепятственно путешествовать на разных видах транспорта, уменьшая необходимость в отдельных билетах или картах.

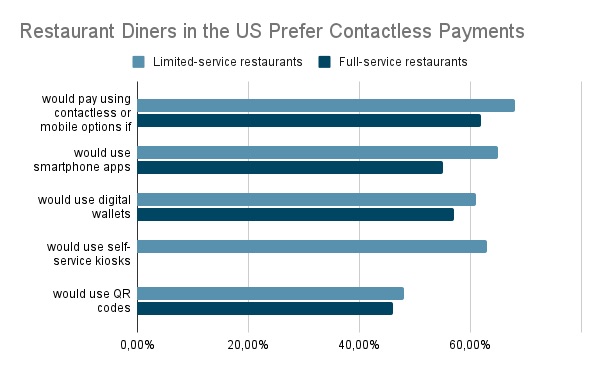

Также есть большие возможности для роста в секторе общественного питания. Только 41% ресторанов с полным спектром услуг и 42% ресторанов с ограниченным спектром услуг планируют инвестировать в бесконтактные платежные решения в 2024 году. Инвестиции в решения для самостоятельного заказа и самостоятельной оплаты еще ниже. Между тем, более 60% клиентов в этом секторе заплатили бы с помощью бесконтактных или мобильных опций, если бы они были доступны, утверждает Национальная ассоциация ресторанов США.

Многоцелевой кран

Наконец, следующим большим событием в секторе бесконтактных платежей станет многоцелевой кран. Эксперты отрасли из NFC Forum , в совет директоров которого входят Apple, Google, Qualcomm и Sony, представляют себе будущее, в котором платежные карты или смарт-устройства будут выполнять несколько функций одновременно при использовании NFC.

Вот несколько примеров: получение баллов лояльности или других акций при оплате покупок в магазинах, автоматическая проверка вашего возраста при покупке вещей, чувствительных к возрасту, например алкоголя, или получение информации об устойчивости продукта и способах переработки при покупке товаров. Многоцелевой кран «использует возможности устройств NFC, позволяя как считывать, так и записывать данные через соединение». Это означает, что несколько действий, которые обычно занимают несколько этапов, могут выполняться одновременно.

Итог

Пандемия Covid дала мощный толчок бесконтактным платежам. Даже после того, как беспокойство о здоровье утихло, потребительский аппетит к удобству бесконтактных платежей продолжает расти. С развитием инфраструктуры NFC в большинстве общественных мест, транспорте, отелях и ресторанах объем и частота бесконтактных платежей увеличиваются в геометрической прогрессии.

В будущем мы увидим больше разнообразия как платежных устройств, так и платежных терминалов, используемых для бесконтактных транзакций. В крипто-секторе, который только начинает превращаться в реального посредника в покупках, есть много возможностей для роста. Кроме того, развитие технологий может открыть новые горизонты в ближайшем будущем, используя ИИ и новые многоцелевые возможности.

В то время как некоторые регионы мира, такие как Китай и страны Северной Европы, уже в полной мере внедрили бесконтактные платежи, США стремятся не отставать, быстро расширяя платежную инфраструктуру.

Наибольший потенциальный рост ожидается в странах Африки к югу от Сахары, Латинской Америке, Восточной Европе и сельских районах Индии. Сегодня эти регионы медленно внедряют технологию из-за многочисленных социально-экономических факторов. Однако при правильном подходе этот неиспользованный потенциал может предоставить многочисленные возможности для финансовой индустрии.

Источник payspacemagazine.com