Плохая новость состоит в том, что еще один экономический кризис может нанести удар в течение двух лет. Но хорошая новость заключается в шансах на реализацию этого кризиса – около 50%. То есть сейчас развитый мир приближается к перекрестку, где одна дорога ведет к более высокому росту и более всеобъемлющей форме капитализма, а другая - к рецессии, нестабильности и суматохе, считает Мохаммед Эль-Эриан, один из самых известных людей на мировом финансовом рынке, консультирующий бывшего президент США Барака Обаму.

Один из сигналов, которые говорит о проблемах в системе, – это Brexit. Другой включают в себя тот факт, что 30% мирового государственного долга торгуются с отрицательной доходностью, то есть инвесторы платят деньги за активы в собственности. Сюда также можно добавить выборы президент Дональда Трампа, выборы во Франции. 18 месяцев назад никто бы не предсказал все эти события.

При этом рынки не реагируют негативно на все эти проблемы, так как политики нашли способы замедления опасных процессов, избегая влияния на сами рынки. В результате мы имеем "медленный Brexit".

"Мы все еще находимся в стадии паузы, в том числе до и после всеобщих выборов. В дальнейшем рынки будут медленно - и, я подчеркиваю, медленно - начинать высказывать раздражение и начинать уделять больше внимания событиям, чем раньше", - отмечает Эль-Эриан.

По его мнению, это все наследие длительного периода слабого роста и недостаточной открытости. Разрыв в системе накапливается с течением времени, и очень трудно предсказать переломные моменты.

Это суть анализа Эль-Эриана того, почему развитый мир приближается к развилке на дороге.

Неравенство, порожденное нынешним "климатом" слабого роста, имеет три элемента: неравенство в богатстве, доходах и возможностях. Последний из трех – проявленный, например, в высокой безработице среди молодежи во многих странах еврозоны - является самым взрывоопасным элементом.

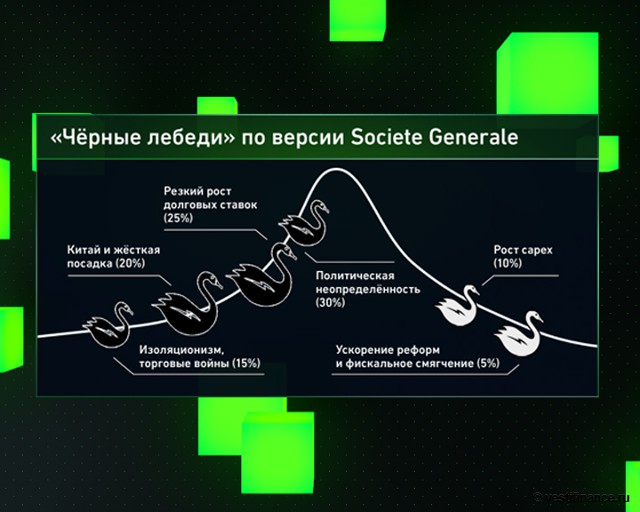

Инфографика

"Черные лебеди" для мировой экономики

"Как только вы начнете говорить о неравенстве возможностей, вы разжигаете политику гнева. Политика гнева имеет тенденцию приводить к невероятным результатам. Основной риск состоит в том, что мы не знаем, насколько сильно мы усилили давление на базовую систему. Но мы знаем, что мы получаем сигналы, свидетельствующие о том, что она находится под огромным стрессом, а это значит, что вероятность либо политической ошибки, либо рыночного краха повышается", - добавил инвестор.

Удивительно, но финансовые рынки не отражают этих опасений. Волатильность стоит на самом низком уровне с 1983 г. Эль-Эриан отмечает, что инвесторы обеспокоены геополитикой, но закладывают лишь минимальные риски.

Все дело в том, что инвесторы верят в возможности центральных банков, которые подавляют волатильность. Они также видят, что низкий рост кажется стабильным. И они думают, что огромные объемы наличных денег на балансах некоторых компаний попадут на рынок за счет дивидендов или выкупа акций.

"Нужно серьезное потрясение, чтобы изменить такое мышление", - констатирует Эль-Эриан.

Но есть "недвусмысленные доказательства", что эти "искусственные" условия не могут продолжаться, говорит он. После финансового кризиса 2008-2009 гг. был небольшой шанс спроектировать новую модель роста, в рамках которой правительствам приходилось преодолевать расходы на инфраструктуру и реформы.

Но когда кризис затронул центральные банки, о новой модели просто забыли, так как встал вопрос об ограничении власти центральных банков.

Политика стала слишком разрушительной, мир финансов стал слишком разрушительным. И сейчас мир может перейти к более сильному, всеохватывающему росту, который снизит политическую поляризацию и политику гнева. Или, наоборот, низкий рост станет рецессией, искусственная финансовая стабильность перейдет в неустойчивую волатильность, а политика станет намного грязнее.

По мнению Эль-Эриана, метод выбора лучшего пути состоит из четырех пунктов.

Во-первых, "мы должны вернуться к инвестированию в вещи, которые способствуют экономическому росту, инфраструктуре, более прочной налоговой системе, серьезному перераспределению рабочей силы".

Во-вторых, страны, которые могут себе это позволить, должны "использовать фискальное пространство", т. е. заимствовать средства для инвестирования или снижения налогов. Он недвусмысленно ставит США и Германию в эту категорию "и, в определенной степени, Великобританию".

В-третьих, необходимо рассмотреть уроки, полученные из крайне сильной закредитованности некоторых стран, как, например, в Латинской Америке в 1980-х гг. Высокая долговая нагрузка "высасывает кислород из системы", ограничивая рост, будь то Греция или студенческие долги в США. "Процесс прощения долгов сложен, - признает он, – потому что некоторые люди несправедливо обогащаются, но альтернативы хуже".

В-четвертых, системы регионального и глобального управление нуждается в реформации. Эль-Эриан сравнивает еврозону с табуреткой, у которой полторы ножки, а не четыре. При этом одна ножка этой табуретки – это валютный союз, а половина другой – банковский. Недостающими являются фискальная интеграция, то есть общий бюджет и политическая гармонизация. Неудивительно, что еврозона нестабильна.

Ни один из этих маневров не кажется легким. Но Эль-Эриан считает, что это лучший выбор, так как тогда мир избавится от необходимости "большого взрыва".

Что делать инвестору? Эль-Эриан говорит, что у него есть собственный подход, который, как он признает, трудно скопировать обычным людям.

С одной стороны, он инвестировал в стартапы с высоким уровнем риска. С другой стороны, у него наличные деньги и то, что может их заменить. Также он инвестирует на публичных рынках.

"Я не рискую", - резюмирует Мохаммед Эль-Эриан.

Источник: Вести.Экономика