В Казахстане действует множество льготных жилищных программ. Но направлены они зачастую на поддержку определенных социальных групп, и среднестатистическому жителю страны остаются недоступны. Но есть рыночные варианты ипотек, которыми могут воспользоваться все , сообщает nur.kz.

Стоимость жилья в Казахстане за последние годы заметно выросла. Только за один 2022 год первичная жилая недвижимость подорожала на 15,6%, а "вторичка" – на 21,6%.

С таким приростом не каждая казахстанская семья может себе позволить приобрести жилье, используя только собственные сбережения. В этом случае на помощь может прийти ипотечный заем.

Однако и здесь есть свои сложности – многочисленные государственные жилищные программы с низкими процентными ставками направлены, как правило, на определенные категории граждан и недоступны остальным.

Иногда особых ограничений нет, но условия льготной ипотеки жестко ограничивают в выборе жилья, например, по стоимости, как это работает в программе "7-20-25". Таким образом, у казахстанцев может не остаться выбора, кроме как обратиться в банк и оформить ипотеку на рыночных условиях.

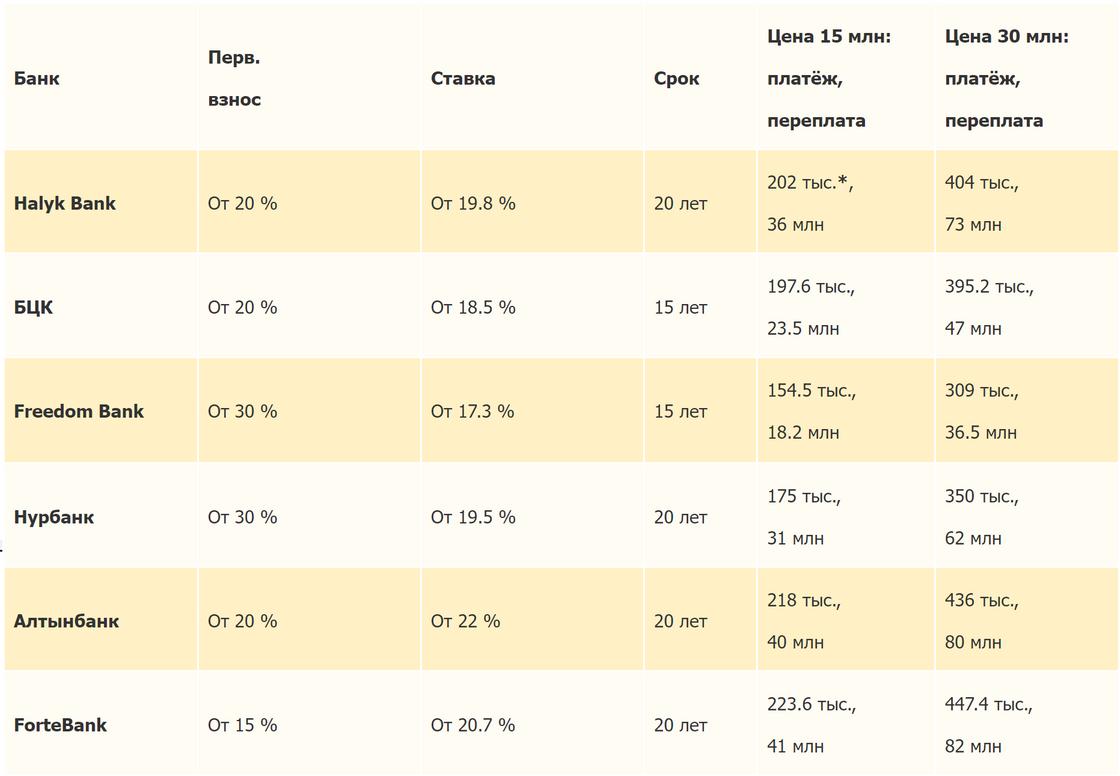

Какие условия у рыночных ипотек

Несмотря на тот факт, что большинство ипотек в стране оформляется на льготных условиях, казахстанские банки второго уровня все равно имеют свои собственные рыночные предложения.

Правда, проценты по ним намного выше, и, как отмечают аналитики портала, они за последний год поднялись в среднем еще на 2%.

Однако, чтобы определить стоимость ипотечного займа, недостаточно просто узнать размеры первоначального взноса и процентной ставки. Она может сильно вырасти из-за срока действия кредита – чем он продолжительнее, тем больше переплата.

Учитывая эти факторы, для расчетов аналитики взяли за пример две квартиры – одна стоимостью в 15 млн тенге, а другая – 30 млн тенге.

Какие ипотечные программы предлагают казахстанские банки. Инфографика

В обзор также вошли ипотечные предложения "Отбасы банка", которые разительно отличаются на фоне других рыночных предложений. Дело в том, что в зависимости от типа займа процентная ставка у этого банка может варьироваться от 5% до 11,5%.

Наиболее низкого процента можно добиться, если накопить половину стоимости жилья на депозите в "Отбасы банке". Максимальный срок ипотеки будет составлять 6 лет. Если же не делать накопления, а сразу внести 50% суммы, то можно рассчитывать только на процентную ставку в 11,5%.

В любом случае, учитывая средние зарплаты в Казахстане, далеко не всем жителям страны "по зубам" рыночные предложения банков. Как подсчитали аналитики, чтобы оформить ипотеку, нужно зарабатывать как минимум 500-800 тыс. тенге.

Однако на этом затраты не заканчиваются. Даже если у казахстанцев будут средства для оформления такой ипотеки, нужно учитывать, что при ее выдаче банки взимают комиссии:

- за рассмотрение заявки – в среднем 10 000 тенге;

- за организацию займа – до 2% от суммы займа. Некоторые банки такую комиссию не берут, а другие вместо нее предлагают повышение годовой эффективной ставки вознаграждения (ГЭСВ) на 1,5-2%.

Также стоит помнить, что после покупки квартиры, как правило, новым жильцам придется тратиться на ремонт, который может стоить больших денег. Поэтому к выбору ипотеки следует подходить с максимальной ответственностью и рассматривать все возможные предложения.

Можно ли сэкономить

Даже при оформлении рыночной ипотеки можно попробовать заметно сэкономить. Для этого следует знать некоторые нюансы:

- многие банки смягчают условия для клиентов, которые являются участниками зарплатных проектов;

- почти у всех банков есть отдельные программы с застройщиками, условия которых могут заметно отличаться;

- можно снизить срок выплат (а значит и переплату), если внести сразу 50% суммы – при таком раскладе некоторые банки готовы выдать заем без подтверждения дохода;

- можно привлечь созаемщиков;

- наиболее выгодно досрочное погашение в течение первых 8–10 лет.

Однако даже так ипотека на рыночных условиях в Казахстане может оказаться "неподъемной" для некоторых граждан – большая часть населения страны в 2022 году зарабатывало не более 100 тыс. тенге в месяц.

Автор Илья Манаев

Источник nur.kz