Согласно исследованиям КФГД и АФК Казахстана, 76% респондентов хранят сбережения на депозитах, из них 52% предпочитают хранить деньги в тенге, 24% в тенге и иностранной валюте, по принципу 50/50. Как сохранить свои сбережения, если они есть, рассказали эксперты , сообщает zakon.kz .

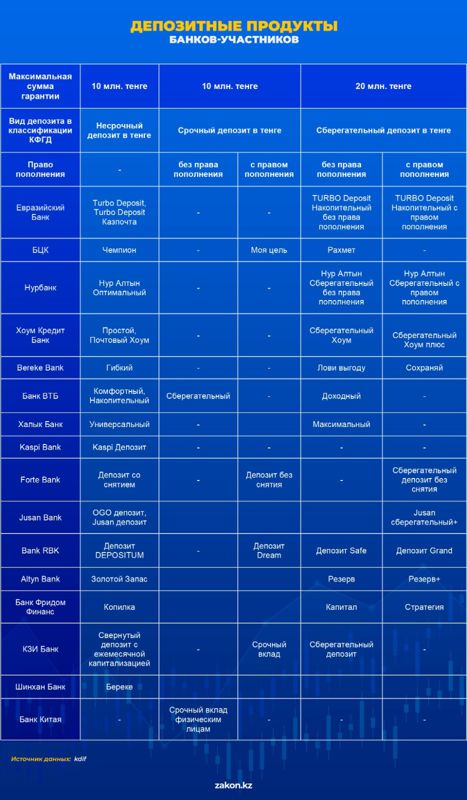

Самыми доступными и эффективными средствами сохранения денег от инфляции для обычных граждан являются депозиты. Это касается тех сумм, которые могут понадобиться краткосрочном периоде. Сегодня банки второго уровня предлагают депозиты от 15 до 17% годовых.

По словам эксперта по личным финансам Акжунис Брасиловой, часто финансисты рекомендуют в качестве подушки безопасности держать на депозите деньги в размере от 3 до 6 месячных расходов.

Также напомним, что существуют сберегательные вклады в тенге на два года, без пополнения и без частичного досрочного снятия. Такие депозиты выбирают вкладчики, у которых есть небольшие сбережения, которые они не тратят на ежедневные нужды.

Эксперт отмечает, что в быстро изменяющемся мире обычному казахстанцу сложно ориентироваться и потому финансисты предлагают составлять план, который включает в себя инвестиционный портфель, в котором будут разные инструменты, и рекомендуют не держать деньги в одном месте, а всегда диверсифицировать портфель, потому что каждый раз ситуация на рынках меняется.

Как сохранить сбережения и что делать, если нет больших денег

"Для начала казахстанцам необходимо просто пересмотреть свое финансовое поведение, в том числе и в видении бюджета. Если мы говорим о том, что человек сначала тратит все деньги, а потом надеется, что у него получится что-то сохранить, то ничего из этого не выйдет. Поэтому сначала надо "заплатить себе". Это значит, что сразу 10-20% от поступивших денег нужно отложить, только после этого делать определенные расходы", - подчеркнула Акжунис Брасилова.

Эксперт предлагает казахстанцам воспользоваться простым, но действенным лайфхаком: когда остаются какие-то наличные деньги или средства на карте, купить на них доллары или евро. Сумма получится небольшая, но зато и потратить валюту сложнее. Это не говорит о том, что инфляции на нее нет, но такой подход помогает сохранить деньги, которые остаются.

"Конечно, можно рассматривать и такие инструменты, как накопительное страхование жизни или же фондовый рынок, в котором можно приумножить свои деньги. Надо разбивать миф о том, что инвестиции возможны только с большими деньгами. Инвестиции сегодня доступны абсолютно каждому. Можно купить акции любых компаний, не выходя из дома, потому что брокерские компании создают для этого условия", - подчеркнула Акжунис Брасилова.

Чтобы сохранить свои сбережения от инфляции без "подушки" и знаний не обойтись

По мнению эксперта по личным финансам Венеры Жаналиной, у каждого человека должна быть финансовая подушка безопасности. И в первую очередь нужно разделить средства на те, которые понадобятся в краткосрочном периоде и те деньги, которые можно инвестировать на долгий и средний срок. Первые можно держать на депозите в тенге или часть в валюте, например, в долларах.

Остальные деньги можно инвестировать в акции, можно покупать акции сырьевых компаний, потому что в период высокой инфляции сырьевые товары обычно приносят большую прибыль. Среди них зерно, драгоценные металлы, электричество, нефть и природный газ. Также можно купить казначейские ценные бумаги с защитой от инфляции, например IShares TIPS Bond ETF (TIP). Классическим инструментом защиты от инфляции также является покупка золота и недвижимости.

"Все свои сбережения можно хранить 50% в тенге и 50% в долларах, или треть в тенге, треть - в долларах. Это иназывается диверсификацией портфеля. Если человек хочет приумножить свои сбережения, то можно обучиться финансовой грамотности, чтобы уже самому знать, куда лучше инвестировать", - добавила Венера Жаналина.

Способы сохранить сбережения

С точки зрения финансиста Талгата Игликова, не существует универсального рецепта сохранения денег от инфляции. Важно осознавать, что она постепенно уменьшает покупательскую способность денег, поэтому просто хранить средства "под матрасом" - это совсем не оптимальное решение.

Чтобы избежать негативных последствий и преумножить свои накопления, эксперт рекомендует воспользоваться вкладами с фиксированной процентной ставкой в банке. Они обеспечивают стабильные проценты на сбережения, хотя могут быть ниже уровня инфляции, но это более выгодно, чем просто хранить деньги на текущем счете.

"Поддерживайте здоровую кредитную историю и избегайте высоких процентных кредитов, которые могут увеличить ваши финансовые расходы. Не забывайте, что сохранение денег от инфляции – это долгосрочная задача, и требует времени и планирования. Сохранение сбережений в условиях экономического кризиса требует осторожности и грамотного планирования". - Талгат Игликов

По словам финансиста существует несколько стратегий, которые могут помочь казахстанцам защитить сбережения. Он предлагает создать финансовый резерв, который бы покрывал расходы на несколько месяцев. Это обеспечит финансовую стабильность в случае потери дохода или неожиданных расходов.

Второй вариант - избегать слишком рисковых инвестиций, особенно если вы не готовы к потере средств. Кроме того, можно проанализировать расходы и бережливо управлять деньгами. Это поможет увеличить срок, на который сбережений будет хватать.

"Золото и другие драгоценные металлы часто рассматриваются как "убежище" в периоды нестабильности. Они способны сохранить свою стоимость и даже приносить прибыль во времена кризиса. Если у вас есть долги, разработайте план их погашения. Меньший уровень долга означает меньше финансовых обязательств в сложные времена", - подчеркнул Талгат Игликов.

Также финансист отмечает, что не стоит избегать обращения за советом к финансовым консультантам или специалистам, которые могут помочь казахстанцам разработать индивидуальную стратегию.

Автор Таисия Колевид

Источник zakon.kz