На фоне вашингтонской шумихи и отчетов о фонде заработной платы за январь было упущено одно важное событие из Китая. О нем, конечно сообщали, но последствия этого события явно недооценены. В пятницу после длительных каникул Центробанк Китая объявил о повышении краткосрочных процентных ставок.

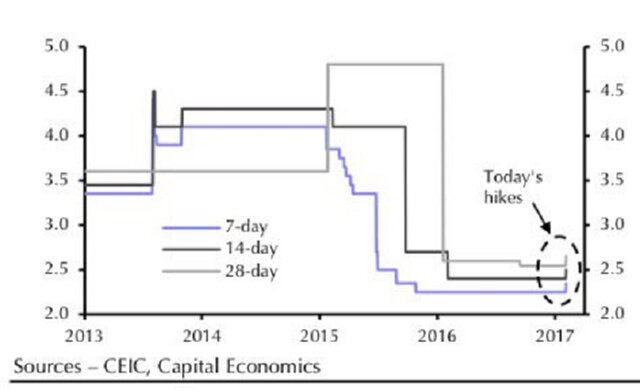

Напомним, что повышены были ставки по операциям РЕПО сроками на 7, 14 и 28 дней на 10 базисных пунктов до 2,35%, 2,50% и 2,65% соответственно.

Это первое повышение с 2015 г. для 28-дневного РЕПО и с 2013 г. для двух кратких сроков. Не забывайте, что это первый рабочий день после новогодних праздников в Китае, так что заявление о намерениях НБК кажется вполне уместным.

Кроме того, были повышены ставки по краткосрочным кредитам, выдаваемым через постоянную кредитную линию (SLF) с 2,75% до 3,1%. Ужесточение привело к снижению китайских акций, снижению Shanghai Composite на 0,6%.

При этом СМИ достаточно активно реагировали на первые за последние два года признаки ужесточения.

Центробанк Китая повысил ключевые процентные ставки, усилив сдвиг в сторону ужесточения денежно-кредитной политики, пытаясь контролировать пузыри активов и снижать финансовые риски.

Reuters: 25 января

Некоторые трейдеры встревожены повышением процентных ставок по займам в рамках механизма среднесрочного кредитования (MLF). Это было воспринято как сигнал о том, что стоимость краткосрочного финансирования поднимется, так как власти попытаются снизить взрывной рост долга.

Ужесточение, проведенное в пятницу, прошло после аналогичных действий со стороны правительства, которые стали предупреждением о том, что власти намерены повлиять на снижение колоссального роста долга в 300% от ВВП и резкое снижение государственных расходов, которые рухнули с 20% год назад до 8% в конце 2016 г.

Внезапное ужесточение Китая – шаг, который может завершить драматической рост долга Китая, который затем перекинулся на весь остальной мир, – уже окрестили "самым важным незамеченным событием мирового масштаба".

А так как ужесточение Китая действительно настолько важно, Goldman решил повторить полностью все, что произошло, разъяснив, почему это так важно и чего следует ожидать в ближайшие дни, учитывая, что НБК продолжит проводить ужесточения.

В Goldman считают, что НБК в краткосрочной перспективе продолжит ужесточение, учитывая, что в пользу этого говорят макроэкономические аргументы.

Основные положения изменения денежно-кредитной политики Китая.

Ежедневные операции на открытом рынке были ключевым инструментом для управления межбанковской ликвидностью.

В пятницу Центробанк Китая повысил ставки по операциям РЕПО сроком на 7, 14 и 28 дней на 10 базисных пунктов до 2,35%, 2,50% и 2,65%. Последний раз повышение проводилось в 2014 г.

Кроме того, НБК повысил ставки по краткосрочным кредитам, выдаваемым через постоянную кредитную линию (SLF) сроком на один день, 7 дней и 1 месяц на 10-35 базисных пунктов до 3,10%, 3,35%, 3,7% соответственно.

За счет SLF НБК проводит кредитование финансовых учреждений, которые нуждаются в финансировании. Финансирование в рамках SLF было относительно небольшим: в январе оборот и непогашенный остаток SLF составили ниже 100 млрд юаней, при этом, оборот средств в рамках операций на открытом рынке оказался в 20 раз больше – около 2 трлн юаней.

Но, учитывая, что SLF использовалось только при ужесточении условий межбанковского финансирования, рост ставок по SLF все равно должен иметь значение для предельных затрат финансирования в системе. Значительное повышение ставок по SLF сроком на один день станет стимулом для финансовых институтов, чтобы продлить срок погашения межбанковского фондирования.

СМИ заявили, что НБК повысил ставки SLF на 100 базисных пунктов для тех банков, которые не отвечают макропруденциальным требованиям. НБК это не подтвердил.

В начале 2016 г. НБК установил макропруденциальные требования, которые позволяют Центробанку установить норму резервного покрытия для каждого отдельного банка на ежеквартальной основе в зависимости от его исполнения ряда пруденциальных показателей.

Возможность ужесточения Центробанком Китая денежно-кредитной политики во многом сохраняется, если не пройдет сокращения доли заемных средств на рынке межбанковского финансирования и/или не снизится экономическая активность.

Источник: vestifinance.ru