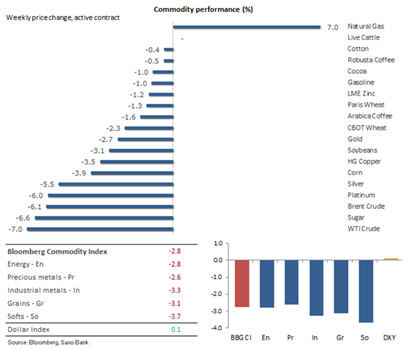

В целом сырьевой рынок сдал позиции в преддверии долгожданного заседания FOMC 15 марта, на котором, по мнению большинства аналитиков, процентная ставка будет повышена на 25 базисных пунктов. Нефть, золото, серебро, медь, соевые бобы и сахар — на всех этих рынках существует угроза ликвидации длинных позиций.

- Сырая нефть дрогнула на фоне увеличения запасов в США и высокой вероятности повышения ставки ФРС;

- Рост предложения — сейчас главная тема на сырьевом рынке и причина повсеместного спада;

- Больше всех уязвимы нефть, золото, серебро, медь, соевые бобы и сахар, так как количество позиций по этим товарам непропорциональное большое

На этой неделе растущий список потерь в товарно-сырьевом комплексе пополнила сырая нефть в условиях сохраняющейся на рынке нервозности в преддверии заседания Федеральной резервной системы США. Как ожидается, на собрании 15 марта члены Федерального комитета по операциям на открытом рынке проголосуют на повышение ставки по федеральным фондам еще на 25 базисных пунктов. Это в сочетании со статистическими данными способствовало повышению курса доллара, в особенности в парах с валютами развивающихся стран. Между тем ставки доходности по американским облигациям продолжают расти, и ставка по 10-летней ГКО достигла самого высокого уровня с 15 декабря.

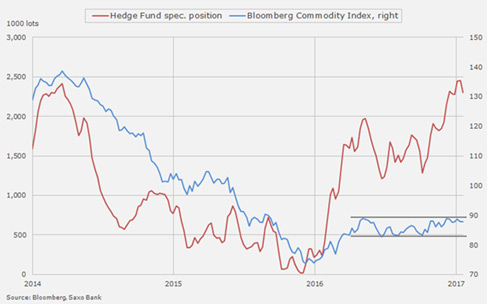

Сырьевой индекс Bloomberg, отражающий динамику ключевых товаров энергетического, сельскохозяйственного сектора и сектора металлов, понизился до минимального за 3,5 месяца значения. Как видно из приведенной таблицы, потери были повсеместными и затронули все сегменты рынка. Еженедельная статистика по спекулятивным позициям фондов показала, что за прошедший год ставки на рост цен на сырьевые товары существенно увеличились.

После выборов в США и соглашения ОПЕК о сокращении добычи в ноябре эта тенденция только усилилась.

В прошлом месяце ставки фондов на рост цен на сырьевые товары, в особенности на нефть, достигли рекордного уровня, при этом сами цены не повышаются.

Тот факт, что сырьевой индекс Bloomberg почти год торгуется в диапазоне, не остановил процесс наращивания спекулятивных ставок на рынках нефти, золота, серебра, меди, соевых бобов и сахара. И теперь, когда некоторые движущие факторы, способствовавшие покупкам, ослабевают, именно эти сырьевые товары наиболее сильно подвержены угрозе ликвидации длинных позиций, и фонды корректируют свои риски с учетом менее оптимистичного сценария.

Помимо того, что внимание сырьевого рынка приковано к США и почти полностью учтенному в ценах повышению процентной ставки, ему также приходится маневрировать в условиях меняющегося предложения. Цена нефти наконец вышла из трехмесячного застоя и рухнула вниз после того, как стало известно о значительном увеличении запасов в США. Медь упала в ответ на стремительный рост запасов на Лондонской бирже металлов, а соевые бобы и сахар негативно отреагировали на новости о высоком урожае в Бразилии.

Кукуруза и, особенно, соевые бобы — любимые товары хедж-фондов, ищущих «бычью» экспозицию в сельскохозяйственном секторе, — достигли двухмесячного минимума после публикации ежемесячного «Отчета об оценках мирового спроса и предложения в сельскохозяйственном секторе» Министерства сельского хозяйства США. Главной причиной падения цен стал более значительный, чем ожидалось, пересмотр оценок урожая обеих культур в Бразилии в сезоне 2016-2017 гг. В связи с этим Министерство сельского хозяйства США снизило прогноз экспорта соевых бобов из США, что и вызвало продажи.

С пшеницей дело обстоит чуть лучше, так как рост мирового предложения компенсируется ожидаемым высоким спросом. Причиной снижения цен в этом секторе в основном стала реакция на потери в сегментах кукурузы и соевых бобов.

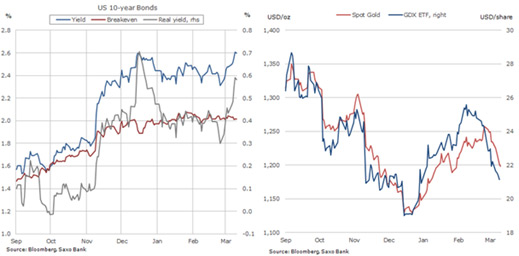

На рынке драгоценных металлов, особенно в сегменте серебра, это была очередная кошмарная неделя, после которой техническая картина ухудшилась еще сильнее. В какой-то момент рынок испугался предстоящего решения по ставке в США, и рынок пробил несколько уровней поддержки. Курс доллара повысился, но основную роль в ликвидации благоприятных условий для роста сыграл скачок ставок доходности по облигациям.

Повторится ли ситуация во многом зависит от дальнейшей траектории котировок акций ставок по облигациям и курса доллара. Ставка по 10-летней облигации США штурмует максимум 15 декабря на уровне 2,61%, прорыв которого откроет дорогу к 3%. Учитывая, что ставка безубыточности, отражающая инфляционные ожидания, составляет около 2%, это может вызвать очередной скачок реальной доходности, что создаст дополнительные препятствия для металлов, по которым не предусмотрены купонные или процентные выплаты.

Золото развернулось вниз только 27 февраля после того, как не смогло пробить 200-дневную скользящую среднюю на уровне 1262 доллара за унцию, в то время как акции горнодобывающих компаний начали демонстрировать признаки ослабления почти за три недели до этого. Биржевой индексный фонд VanEck Vectors Gold Miners EFT (GDX:arcx), который отслеживает динамику акций горнодобывающих компаний по всему миру, достиг максимума 8 февраля, несмотря на положительное влияние золота, которое в это время продолжало расти.

Это подчеркивает тот факт, что при определении направления рыночного движения нужно принимать во внимание все аспекты.

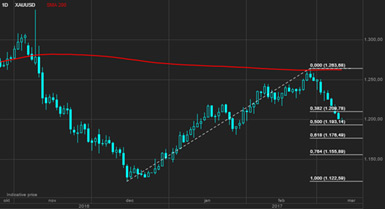

В двух последних случаях, когда Федеральный комитет по операциям на открытом рынке поднимал процентные ставки, цена золота падала до объявления и повышалась сразу после него. В декабре 2015 года золото потеряло в стоимости 2% за месяц до повышения ставки, а в течение последующего месяца подорожало на 2,6%. В декабре 2016 года соответствующие процентные изменения составили 5% (здесь дополнительную роль сыграла победа Дональда Трампа на выборах) и 3,4%.

В прошлом году нисходящее движение, продолжавшееся с июля по декабрь, остановилось только тогда, когда золото скорректировало 76,4% предыдущего роста. В ходе текущего спада золото отыграло почти половину достижений, полученных в период с декабря по февраль. Учитывая сохраняющийся фокус на рост ставок доходности, более глубокая коррекция может довести золото до январского коррекционного минимума на уровне 1176 долларов.

Мы вернулись к нейтральному прогнозу, но пока не поменяли наш долгосрочный прогноз, предусматривающий рост цен.

Источник: SaxoTraderGO

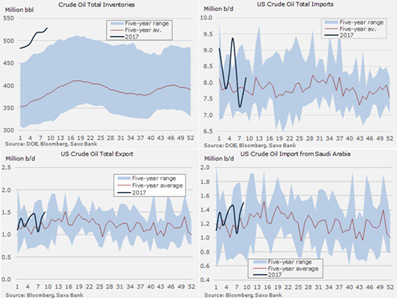

На прошлой неделе сырая нефть «наконец» пробила сужавшийся диапазон, и мы не удивлены, что была сдана именно нижняя граница. Объем запасов нефти в США увеличился девятую неделю подряд и достиг нового рекордного значения в результате растущего импорта из стран ОПЕК. В частности, Саудовская Аравия отгрузила в США самый большой объем нефти с августа 2016 года.

Как бы то ни было, посылать такой сигнал было неправильно, учитывая повышенное внимание рынка к еженедельному отчету Службы энергетической информации США, который часто используется мировым рынком в качестве ориентира.

Запасы сырой нефти в США достигли нового рекордного значения на уровне 528 миллионов баррелей, и признаков снижения импорта в результате сокращения производства в ОПЕК пока не наблюдается. Напротив, недавно экспорт из Саудовской Аравии, Ирака, Кувейта и Эквадора увеличился почти на 900 000 баррелей в сутки. Усилиям ОПЕК по восстановлению баланса на рынке дополнительно мешает растущий экспорт из США, и в будущем объемы будут только повышаться благодаря увеличению добычи в штате Техас.

После двухдневного падения сырая нефть наконец стабилизировалась и нашла поддержку на критически важном уровне 48,70 доллара за баррель. В этой области соединились три линии поддержки (см. график ниже), и если она не устоит, то падение продолжится. Давление на рынке сохраняется, но может произойти консолидация, и тогда в поле зрения окажется сопротивление на уровне 50,70 доллара за баррель.

Почему реакция цен такая бурная?

- За последние несколько месяцев спекулятивная короткая позиция практически исчезла. Создалась ситуация, при которой соотношение длинных и коротких позиций у спекулятивных трейдеров составило почти 12 лотов к 1. Такой сценарий снижает возможности трейдеров обеспечить высокий спрос при снижении цен на рынке, где большинство являются продавцами.

- Основными продавцами выступали производители, а покупателями — фонды. Теперь, когда рынок падает, совершенно не обязательно, что они выйдут на сцену и станут защищать свои короткие позиции.

На прошедшей неделе открытый интерес на рынке нефти WTI увеличился, что может означать возвращение короткого продавца. Это может выровнять баланс, и соотношение длинных и коротких позиций опустится с неприемлемо высокого уровня. Однако давление на рынке сильное, и многие длинные позиции находятся под угрозой.

Нефть сорта WTI нашла поддержку на критически важной отметке 48,70 доллара за баррель. В этой области соединяются 200-дневная скользящая средняя, линия тренда от минимума 2015 года и линия коррекции 50%, построенная от восходящего движения в период с ноября по январь, вызванного решением ОПЕК о сокращении добычи.

Источник: SaxoTraderGO

Источник: Saxo Bank