Самые эффективные торговые сделки – это те, которые с выгодой используют ошибочную оценку активов и неликвидность. В ходе второго квартала 2017 года будет становиться все очевиднее, что история с нестабильностью в Европе сильно раздута, и на самом деле континент готовится обогнать неустойчивую, зависящую от «Трамповой торговли» Америку. Европа превзойдет США

Инвесторы знают одну проверенную истину: прибыль чаще приносят неправильно оцененные активы и неликвидность. Чем грубее ошибка в оценке, тем выше ожидаемая прибыль.

То же самое с ликвидностью: чем выше ликвидность, тем ниже ожидаемая прибыль.

Джордж Сорос много рассуждал на эту тему в своей общей теории рефлексивности: «Обычно в ситуациях, далеких от равновесия, несоответствие между восприятием и реальностью приводит к кульминации, которая запускает положительный процесс реакции в обратном направлении».

Мы в Saxo Bank считаем, что именно такая ситуация сейчас сложилась в Европе. Разница между восприятием и реальностью очень большая, и это создает привлекательные торговые сделки и тенденции: длинные позиции по евро, циклические акции и общий рост в регионе.

Европейские активы, за исключением немецких ценных бумаг с фиксированной доходностью, сейчас предлагают маленький или большой дисконт, и это обусловлено нервозностью участников рынка перед выборами во Франции и Германии и окончательным результатом процедуры выхода Великобритании из ЕС.

Некоторые такие волнения действительны; другие обоснованы, но цена активов завышена. Однако большинство не имеют под собой ничего, кроме страха, так как мы считаем, что в ближайшие четыре года европейская экономика будет превосходить американскую.

Неевропейцы часто не учитывают в своей оценке огромный политический капитал, инвестируемый в Европу и в евро. Не следует забывать, что европейские политики по-прежнему гораздо сильнее поддерживают Европу, чем их избиратели. Председатель Европейской комиссии Жан-Клод Юнкер хорошо сказал в своем обращении «О состоянии союза» в 2015 году: «В этом Союзе недостаточно Европы. А еще в этом Союзе недостаточно союза».

Если отбросить в сторону лирические настроения, то Европа действительно находится почти на грани своего существования. Что может случиться в худшем случае?

Президентство Марин Ле Пен во Франции нельзя назвать невозможным, но что действительно почти невозможно, так это одновременная победа Ле Пен и референдум во Франции о выходе из евро. Почему это маловероятно? Журналист газеты «Financial Times» Майкл Стотхард утверждает: «Согласно Статье 89, предложение об изменениях в Конституции вносит правительство, а не президент. Затем оно должно быть утверждено в верхней и нижней палатах парламента, а затем путем всеобщего голосования на референдуме или большинством голосов на конгрессе (60%). Это означает, что если она захочет созвать референдум, то на парламентских выборах в июне президент Ле Пен должна получить большинство голосов».

Следовательно, шанс, что Франция выйдет из евро, практически равен нулю, но рынок, тем не менее, занял выжидательную позицию по отношению к этому конкретному фактору нестабильности. К тому же, нужно еще учитывать тот факт, что главный соперник Ле Пен лидер партии «Вперед!» Эммануэль Макрон сам является неизвестной величиной в этом уравнении.

Самым большим риском по-прежнему является новый приток иммигрантов. Как показали нам выборы в Нидерландах, поддержка популистских партий напрямую связана с уровнем иммиграции. Это малоприятная правда, но факт остается фактом, а значит и риск политического кризиса и подтверждения негативного прогноза для Европы, если президент Турции Эрдоган решит заново открыть свои границы для стекающихся в ЕС мигрантов.

Вероятность такого развития событий сейчас должна рассматриваться как 50:50, и если это произойдет до выборов во Франции или Германии, то это быстро станет важным движущим фактором.

Когда в третьем квартале выборы останутся позади, мы ожидаем, что курс евро сильно изменится. В Европе сейчас большой профицит счета текущих операций, ЕЦБ идет к тому, чтобы ограничить мягкие условия денежно-кредитной политики (и даже рассматривает возможность выхода из программы количественного смягчения), а страны Центральной и Восточной Европы выбиваются вперед по показателю экономического развития со средним темпом роста выше 3%.

Да, внутренняя девальвация в Еврозоне работает. Страны, не имеющие возможности проводить девальвацию по собственному праву, вынуждены держать расходы и зарплаты под контролем. Европа покажет во втором квартале лучшие результаты, чем США, но наш основной макроэкономический прогноз заключается в том, что в ближайшем будущем (от года до 1,5 лет) может произойти рецессия, учитывая тот факт, что мировой кредитный пульс подскочил вместе с мировой инфляцией.

Источник: UBS

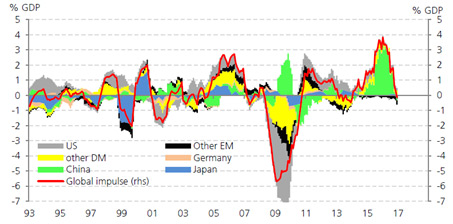

Этот риск рецессии и есть главное несоответствие между восприятием и реальностью. Если большинство участников рынка оценивают его на уровне менее 10%, то мы в Saxo вместе с нашими друзьями из южноафриканского банка Nedbank считаем, что он равен более 60%.

Нет, мы не «прогнозируем рецессию», но наша экономическая модель указывает на существенное замедление развития на том основании, что мощный кредитный импульс, исходящий из Китая и Европы в начале 2016 года, не развернулся в отрицательную сторону, и это должно заставить участников рынка вести себя сдержанно и избегать рисков (и наверняка – покупать американские ценные бумаги с фиксированной доходностью).

Вместе со вторым кварталом придет весна, а значит, нас ждет как сезонная, так и «фейковая», как мы уже сейчас видим, экономическая весна, потому что экономика замедляется. В этом периоде замедления Европа покажет себя лучше США, евро – лучше доллара, а Азия будет испытывать насущную потребность в реформах, чтобы выйти из долгов, так как это является главным залогом ее экономического роста.

У нас нет иного выбора, кроме как предупредить о том, что второй и третий квартал могут сильно отличаться от Трампомании и нереалистичных оценок стоимости, наблюдаемых прямо сейчас.

Я пишу эту статью из аэропорта Цюриха перед посадкой в Гонконг. За последние четыре недели я пообщался с 30 клиентами. Все 30 перепозиционированы в акциях, и все 30 считают, что цены продолжат расти.

Другими словами, буквально никто не думает о том, что текущий потенциал роста на фондовом рынке, основанный на надежде, низких ставках доходности и возможности вычета процента по задолженности для корпораций, может в ближайшее время исчезнуть.

Я же напоследок приведу вам мудрый совет Дж.П. Моргана, который на вопрос о том, как он стал богатым, ответил коротко: «Я заблаговременно снял прибыль».