Резолюция палаты представителей за номером 67, которую Дональд Трамп подписал на днях, отменяет введенное в прошлом году министерством труда правило по облегчению открытия городскими властями пенсионных сберегательных планов для граждан, которые не смогли получить их на работе.

Очень странно, что республиканцы предложили ликвидировать программу, которая может стимулировать частные, добровольные, да к тому же с отсрочкой выплаты налогов, сбережения. Раньше они это одобряли.

Но отраслевые группы инвестиционных фондов выступили против создаваемых городами пенсионных планов. Демократы, занятые другими проблемами, не выступили против. Хотя следовало бы.

Резолюция не что иное, как серьезный удар по трем городам (все управляются демократами), которые готовились к введению подобных планов, - Нью-Йорку, Филадельфии и Сиэтлу.

Но все это также указывает на более общую проблему, которую не замечает ни одна из политических партий.

Америка столкнулась с пенсионным кризисом, который все видят как сберегательный кризис. Но это совершенно разные вещи.

С помощью магии рынка капитала их сбережения одновременно приносят проценты и помогают приобретать станки и инструменты - акционерный капитал. В свою очередь этот капитал становится компонентом базовой модели для экономического роста.

Эти экономические модели рассматривают только совокупную сумму всех сбережений: 100 тыс. накопительных пенсий стоят столько же, сколько одна единица имущества в один миллиард долларов.

В любом учебнике по экономике вы прочитаете, что большой объем сбережений приносит пользу. Лауреат Нобелевской премии Пол Самуэльсон, который также учил азам экономики президента Джона Кеннеди в 1960 г., написал главный учебник по макроэкономике для университетских студентов XX века.

В выпуске от 1973 г. он объяснил, как страны формируют капитал: "Вовлечены два вида сбережений. Во-первых, люди должны сопротивляться соблазну потратить часть накопленного в прошлом капитала; они должны "воздерживаться" от потребления большего, чем их текущий доход... Во-вторых, если будет формирование положительного чистого капитала, община должна обычно пройти через "ожидание", по сути, отказываясь от потребления товаров сегодня ради увеличения числа этих товаров в будущем".

Самуэльсон признает, что страна может сберечь так много, что это может привести к снижению стоимости того, что она сберегла, уменьшению процентных ставок. Но его словарь - бережливость, сопротивление соблазну, воздержание - указывают на то, что накопление - это добродетель.

Профессор Гарвардского университета Грег Мэнкью, чей учебник по макроэкономике заменил учебник Самуэльсона, еще более категоричен. По его мнению, сбережений может быть слишком много и слишком мало.

Но когда идет разговор о том, что правительства могут сделать для изменения уровня сбережений, он предлагает решения, которые их лишь повышают: более высокие налоги на потребление, к примеру, или более низкие налоги на прирост капитала.

Таким образом, все, что политики усвоили, когда были университетскими студентами в 1975 или 1995 гг., заключается в следующем: в теории может быть слишком много капитала, но это вряд ли является той проблемой, которую необходимо решать, отмечает британский журнал The Economist.

Сегодня слишком много капитала. В 2005 г. Бен Бернанке, в то время председатель Федеральной резервной системы, впервые описал глобальный избыток сбережений (savings glut). Это хорошо изученный и известный феномен.

И как предсказывали Самуэльсон и Мэнкью, не существует достаточно инвестиций, чтобы разместить все сбережения мира, и процентные ставки снижаются.

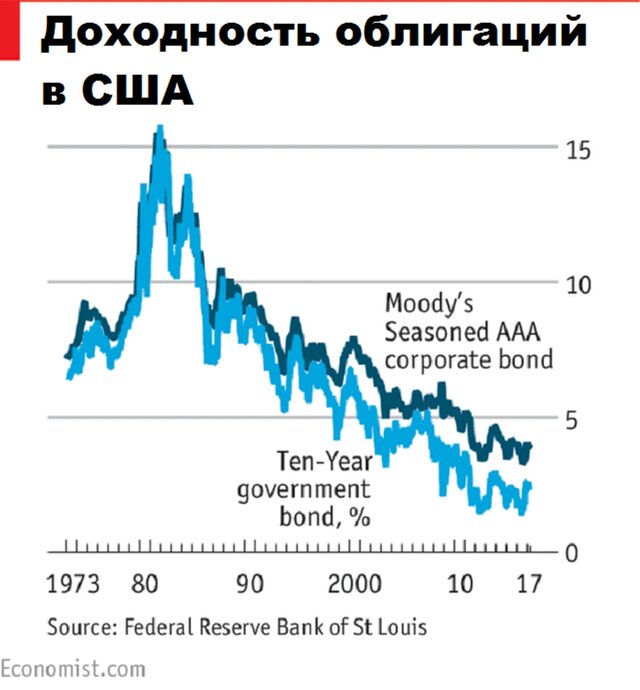

Доходность качественных корпоративных облигаций и долгосрочных долговых обязательств американского федерального правительства сейчас ниже, чем в любое время с 1973 г.

Однако члены конгресса, похоже, помнят только, что сбережения - это хорошо. В то время как Вашингтон готовится к пересмотру налогового кодекса, ни одна из партий не настаивает на повышении налогов на дивиденды, прирост капитала или имущества - все, что могло бы стимулировать потребление и вести к снижению общего уровня сбережений.

Республиканцы даже намекнули, что они рассматривают налог на добавленную стоимость, который явно не будет поощрять потребление.

Они продолжают игнорировать кризис сбережений, который должен их тревожить: многие американцы не имеют достаточно отложенных средств, чтобы просто уйти на пенсию. Традиционная макроэкономика заботится только о совокупном уровне запаса капитала. А этого более чем достаточно. Но эту точку зрения разделяют слишком мало людей.

Средняя семья пенсионного возраста имеет сбережений в $12 тыс. Это ужасающая цифра для страны, где максимальная государственная пенсия около $2500 в месяц, а пенсии для работников государственных и частных предприятий не финансируются в достаточном объеме.

Для того чтобы семья со средними доходами больше откладывала, следует не снижать налог на прирост капитала или налог на имущество, а дать этой семье доступ к пенсионному плану, который откладывает налогообложение до выхода на пенсию.

В своем учебнике Мэнкью поощряет эти планы, но только лишь как еще один способ увеличения капитальных вложений.

Для тех, кто вкладывает деньги в подобный план, средний счет к пенсионному возрасту достигнет примерно $100 тыс. - все еще недостаточная сумма для комфортной пенсии, но тем не менее уже серьезное улучшение.

Около 70% американцев имеют доступ к этим планам через своих работодателей, но лишь половина их использует.

Перспектива большого количества пожилых людей, которые живут в бедности, должна беспокоить, так же как недостаточный объем капиталовложений, хотя бы потому, что федеральное правительство и правительства штатов могут решить эту проблему с дополнительными деньгами.

Создаваемые городскими властями сберегательные планы ликвидировали бы часть этой проблемы: предлагали бы планы работникам частных компаний, которые в настоящее время их не имеют, и стимулировали бы работников использовать их через автоматическое вхождение.

Отвергнув план, конгресс просто усложняет работу городам.

Макроэкономисты не должны беспокоиться о разнице между портфелем в миллиард долларов и 100 тыс. накопительных пенсионных счетов. Что касается политиков, то они должны положить перед собой учебник Самуэльсона и внимательно его изучить.

По материалам портала Вести.Экономика