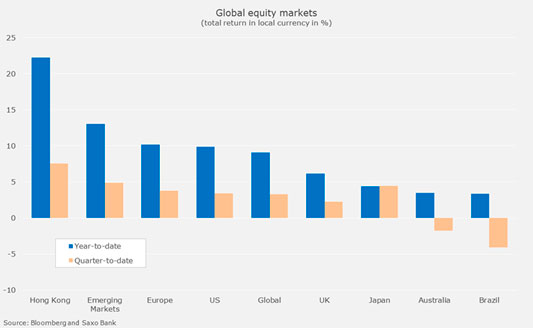

После ещё одного хорошего второго квартала для глобальных рынков акций, появились признаки возможного замедления в третьем квартале, чему способствует ослабление кредитного импульса, начавшееся в Китае, а теперь затронувшее уже и США. Это был ещё один хороший квартал для акций: Китай и развивающие рынки стали лидерами роста, за ними вплотную выстроились европейские акции на волне притока капитала. К инвесторам снова вернулся оптимизм на фоне уверенной победы в мае на французских выборах дружественного рынкам центриста Эммануэля Макрона, и последующей победы его партии на парламентских выборах в июне, что в совокупности дает ему самый сильный мандат на реформирование французского общества из всех президентов со времен второй мировой войны.

Тем не менее, бычий рынок начинает потихоньку давать трещину - падение австралийских и бразильских акций тому пример - хотя пока и не сильно. Но все это может быть предвестником будущего замедления Китая на фоне угасания кредитного импульса.

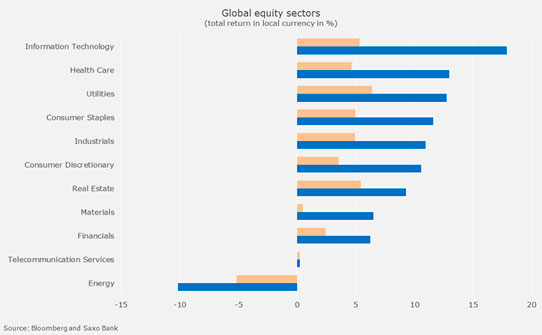

Среди всех секторов, положительной динамикой удивили прежде всего акции компаний ЖКХ и недвижимости, благодаря низким долгосрочным процентным ставкам и слабой вере рынка в угрозы ФРС. Очевидно, что затягивание цикла повышения ставок на руку прежде всего наиболее зависящим от долга секторам рынка. Энергетический сектор вновь стал единственным, показавшим отрицательную квартальную динамику. Вот уже три квартала подрят мы отрицательно смотрим на энергетику и сохраняем наш взгляд на этот сектор и на третий квартал этого года. Котировки энергетических компаний все еще отражают завышенные ожидания относительно восстановления цен на нефть.

Сектор высоких технологий в этом году вырос уже на 18% и начались разговоры о пузыре, а июнь к тому же напомнил нам еще и о волатильной природе акций этого сектора, когда индекс Nasdaq 100 вдруг резко упал на 4% за две сессии. Тем не менее, акции сразу отрыграли падение на волне новых покупок, и сам сектор в текущей макроэкономической среде все еще остается одним из “островков роста”, хотя стоить технологические акции начинают дороговато и мы полагаем, что дальнейшего роста мультиплиаторов по ним ожидать не стоит.

Если мы правы на счёт замедления в третьем квартале, то лучшими секторами по росту будут здравоохранение, товары первой необходимости и ЖКХ.

Кредитный импульс предвещает спад

Наша тема “замедления” базируется на анализе ситуации на рынке кредитования, критически важном для современной экономики. Появляются все новые доказательства того, что кредитный импульс, или чистый прирост новой кредитной массы за 12 месяцев, опережает квартальные темпы роста экономики 1 к 2. Чтобы понять всю важность кредитования, взгляните на Китай. До финансового кризиса, чистый прирост новой кредитной массы составлял 19% от ВВП, в то время как после кризиса этот показатель составлял уже 29%.

Во втором квартале, глобальный кредитный импульс стал отрицательным и начало этому положил в марте этого года Китай. Как результат, макроэкономические данные уже во втором квартале вышли смешанными, а последние значения инфляции разочаровали. Опять таки, чтобы понять важность Китая для глобальной экономики просто вспомним, что на страну по прогнозам в следующие три года будет приходиться порядка 35% глобального роста ВВП. С учетом этого замедления Китая мы ожидаем, что акции развивающихся рынков в итоге покажут отстающую динамику, а сырьевой сектор окажется под давлением.

В США также наблюдается отрицательная динамика кредитного импульса, так что замедление в 3 квартале не должно стать большим сюрпризом. Учитывая тот факт, что экономика США в следующие три года обеспечит до 18% роста глобального ВВП, замедление кредитования очевидно является для мировой экономики важным фактором.

В Индии, которая по ожиданиям, станет третьей по вкладу в глобальный ВВП к 2020 году, также отмечается отрицательная динамика кредитного роста. Единственный важный регион, где кредитный импульс сейчас положительный - это Европа, и поэтому мы положительно смотрим на рост европейских акций и ожидаем что приток капитала в них сохранится.

Абеномика работает?

Над Японией наконец то восходит солнце, как мы и намекали еще в нашей публикации в мае. Номинальный ВВП Японии сейчас превышает пиковый уровень 1997 года, а среднегодовые темпы роста с 4го квартала 2012 года составляют 2,1%, что значительно выше стоимости фондирования для страны, а это ключевой показатель долгосрочной стабильности.

Таких темпов экономического роста Япония не помнит со времен 1993-98 годов. Уровень безработицы за апрель месяц составил 2,8% - самый низкий показатель с 1994 года, и исторически близкий к уровню, с которого начинает набирать обороты инфляция. Если это произойдет, то станет одной из главных тем 2018 года. Тем временем, японские акции пока все еще торгуются с 20% дисконтом к американским. Именно поэтому, на фоне положительных макроэкономических данных и привлекательных ценовых уровней, мы составляем портфель с перевесом в акции Японии.

Электромобильная революция

1990 год стал переломным в развитии персонального компьютера и программного обеспечения, позволив корпорации Микрософт заработать прибыль в размере более 1 миллиарда долларов. В этом фискальном году компания по ожиданиям заработает 96 миллиардов. Это 26 лет непрерывного среднегодового роста в 19%.

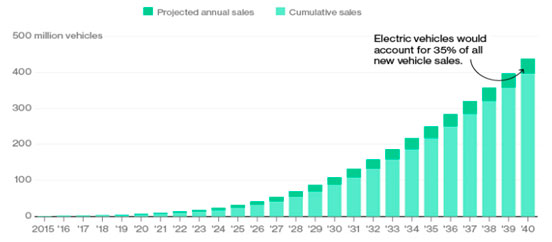

2013 год стал таким же переломным в развитии электромобилей, когда выручка компании Tesla перевалила за 2 миллиарда. Четыре года спустя у компании все еще хватает скептиков, но очевидно одно: мы переживаем “Момент Микрософт” в развитии электро и беспилотных автомобилей. Согласно отраслевым расчётам, способные ездить на большие расстояния электромобили будут стоить около $22,000 в текущих долларах ценах, что сделает их доступными даже в развивающихся странах. Аналитические данные Bloomberg New Energy Finance показывают, что уже сейчас на электромобили приходится 35% всех продаж автомобилей в мире, и это, скорее всего, консервативная оценка. А если кто-то все еще сомневается в намерениях автоконцернов - спросите Volkswagen. Компания затачивает свою стратегию под электромобили, планируя выпускать уже к 2020 году 20 новых моделей.

Источник: Bloomberg New Energy Finance

Главный вопрос в следующем: насколько сократится будущий спрос на нефть под влиянием электро и беспилотных автомобилей?

Возможно, что данный тренд приведет к тому, что машины буду водить только избранные (как сейчас элита владеет частными конюшнями и жеребцами), и потребление бензина очень сильно сократится. Если текущие темпы развития электромобилей сохранятся, то уже к 2023-му году они смогут заместить собой спрос в размере порядка 2.000.000 баррелей нефти в день, что, по сути, эквивалентно ситуации с перенасыщением рынка нефтью в 2014-м году. Иными словами, революция в электромобилестроении, вероятнее всего, спровоцирует мощный кризис в нефтяной индустрии. Вполне возможно, что глубоководные проекты добычи нефти так и не будут реализованы.

Но главный туз в колоде - это всё-таки автономные, беспилотные автомобили, что может привести к значительному сокращению числа автомобилей в собственности и оптимизировать потребление бензина, и тем самым ещё больше ускорить падение спроса на нефть. В сверх долгосрочной перспективе мы отрицательно смотрим на нефтяные цены и саму отрасль в целом, и считаем, что инвестиции капитала в этот сектор экономики принесут низкую доходность своим акционерам.

Источник: Saxo Bank