Впервые, после долгового кризиса 2012 г., на рынках вновь преобладает оптимизм относительно судьбы Еврозоны. Есть веские аргументы, указывающие на продолжающееся укрепление экономической активности. В Еврозоне, наконец-то, наблюдается общеэкономический подъём. Рост в Еврозоне наконец приобретает повсеместный характер

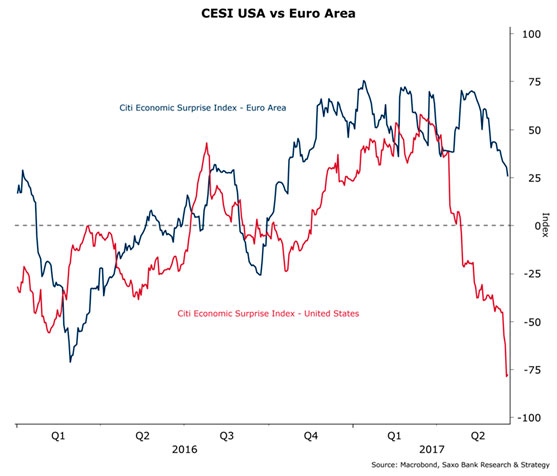

В отличие от США, которые сейчас по индексу CESI сидят на двухлетнем минимуме, экономика еврозоны оставалась в положительной территории, начиная с четвертого квартала 2016 года, и экономические данные с начала года, по большей части, выходили выше ожиданий.

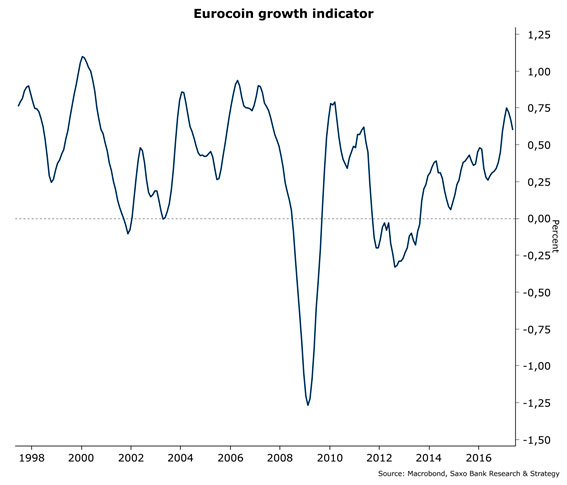

После многих лет высокой безработицы и медленного роста, еврозона вновь встала на рельсы. Индикатор роста EuroCoin указывает на восходящий тренд (плюс 0,70%) и ряд опережающих индикаторов также подтверждают положительную динамику роста: такие, как 10-летний максимум в регистрации новых автомобилей и последние анализы потребительских настроений. Замедление потребительских расходов в первом квартале 2017 года было связано с аномально теплой погодой, вызвавшей снижение платежей по ЖКХ.

Текущая потребительская активность в еврозоне имеет выраженную тенденцию к сохранению в кратко и среднесрочной перспективе, примерно на уровне 1,4%-1,5% (по сравнению с прошлым годом), чему способствует рост занятости и кредитования.

Пик популизма пройден

В первой половине этого года политические риски были оценены рынками некорректно. Результаты выборов в Голландии и Франции, а также результаты опросов в Германии, указывающие на уверенную победу коалиции Христианско-Демократической и Христианско-Социальной Партий (41% поддержки против 25% за Социал-Демократов и рухнувшие ниже 10% за Альтернативу для Германии) еще раз говорит нам о том, что инвесторы переоценили политические риски.

Популизм сейчас по всей Европе переживает кризис, как мы это видели на примере распада парламентской группы Истинные Финны и трудностей в ходе избирательной компании у движения Пять Звезд в Италии. Политические риски попрощались с Европой и переметнулись в США, в связи с растущей угрозой импичмента президенту Трампу.

Приток капитала вернулся

Снижение политических рисков всколыхнуло волну уверенности, на гребне которой в Еврозону вновь устремился капитал. Таким образом, впервые за три года, позиционирование по евровалюте вернулось в территорию абсолютного лонга. Европейский фондовый рынок также не отстает (инвесторам он принес в этом году 15,4 % годовых, против 7,1% для инвесторов в американские рынки).

Возврат инвесторов в европейские активы объясняется также опасениями относительно возможной коррекции на американских рынках. В настоящее время, соотношение индикаторов PE и VIX находится на самом высоком уровне, а это красный свет для инвесторов, заставляющий их выбирать рынки с более низкими мультипликаторами, такие как Европа и, в меньшей степени, развивающиеся рынки.

Инвестиции - главная тема этого года

На глобальном уровне, объём инвестиций восстанавливается со своего минимального значения в августе 2016 г., когда рост составлял менее 1 %. Последний квартал 2016 г. ознаменовал чёткий разворот этого тренда и опросы планов компаний говорят о том, что текущая положительная динамика будет усиливаться.

В самой еврозоне капиталовложения находились на высоком уровне в первом квартале 2017-го года и исходя из экономических ожиданий, продолжат расти еще следующие шесть месяцев. Тем не менее, этот инвестиционный ренессанс нельзя считать гарантированным, так как компании всё-таки хотят получить дополнительную информацию о направлении глобальной экономики. Именно это, на мой взгляд, и станет реальным катализатором более долгосрочного и устойчивого роста ВВП в еврозоне.

При всем этом, еврозона также чувствует на себе и “встречный ветер”, способный помешать экономическому восстановлению.

Рынки не верят в способность центробанков обеспечить рост инфляции и зарплат

Среднегодовой уровень инфляции в Германии за последние 10 лет находится на уровне 0,98% , во Франции 1,05%, в Италии 0,94%. Фактически, инфляция и заработная плата являются одними из самых отстающих эконмических индикаторов в еврозоне. Базовый эффект от нефти влияния на это тоже не оказывает, в связи с недавним давлением на цены. И в 4 квартале 2016 г. и в 1 квартале 2017г данные по росту зарплат выглядели гораздо лучше, пока их потом не пересмотрели.

Согласно Евростату, в первом квартале годовой рост зарплат замедлился до 1,4%, по статистике ЕЦБ этот показатель составляет 1,25%, а в целом по тренду 1,4-1,5%. Ожидается, что зарплаты и далее будут прирастать низкими темпами в среднесрочной перспективе, особенно с учётом того, что 18 % всей рабочей силы, по статистике ЕЦБ, является безработной. Отсутствие серьезных стимулов к росту зарплат сильно осложняет мандат ЕЦБ, так последние несколько месяцев он занимался общими вопросами безработицы, качества рынка труда и ростом заработных плат.

Как следствие этого, ЕЦБ в таких условиях будет очень сложно объявить на очередном заседании в сентябре о сворачивании программы стимулов. Вероятнее всего, это решение будет отложено на конец года, в зависимости от поступающих данных. Отложенное решение о сворачивании программы стимулов будет, несомненно, положительно воспринято рынками, но с другой стороны, служит доказательством того, что экономическое восстановление еврозоны остается хрупким.

Глобальный кредитный пульс замедляется

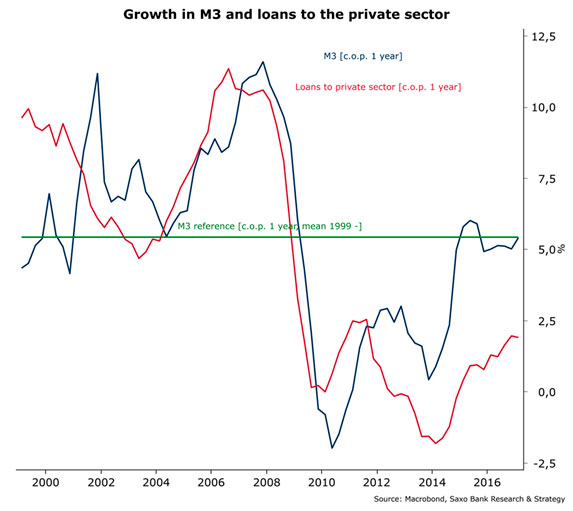

На текущий момент, кредитный рост, в целом, является положительным фактором, поддерживающим общеэкономическую активность в Европе. С точки зрения фондового рынка, рост показателя М3 и кредитной массы в частном секторе вышел в плюс с 2015г, составив 5,4% и 1,9% соответственно в первом квартале 2017г.

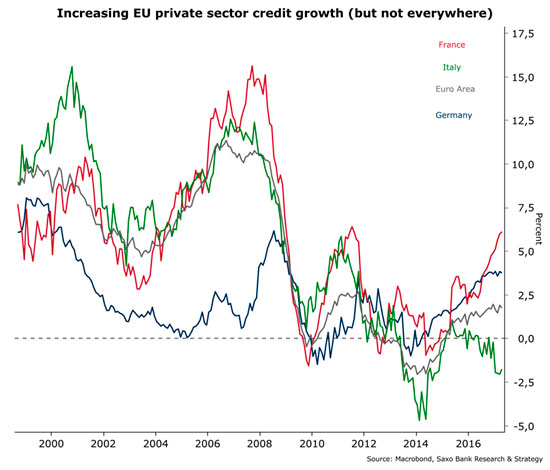

При ближайшем рассмотрении, в частном секторе еврозоны рост был особенно значителен в ее ключевых странах, таких как Германия и Франция (с сильным подъёмом с середины 2016г), но при этом остается отрицательным в “клубных” странах, особенно это касается Италии, которая уже заслуженно носит титул “больного пациента еврозоны”.

С точки зрения потоков, картина выглядит чуть меня положительно и подтверждает наши слова о медленном восстановлении. Во втором квартале 2017-го года кредитный импульс начал затухать на фоне снижения объёмов кредитования и неблагоприятных базовых эффектов. Тем не менее, эта небольшая неприятность компенсируется в среднесрочной перспективе очень многообещающими индикаторами широкого спроса, (особенно индикаторами PMI)

Главный вопрос состоит в том, как долго еще сможет еврозона противостоять замедлению глобального кредитного импульса. В основе этого явления лежит Китай, со своей все менее эффективной инвестиционной политикой и курсом на ужесточение кредитных стандартов с целью победить теневую банковскую систему. В меньшей степени, но Европа также чувствует на себе последствия экономического замедления в США (которое вообще-то является всего лишь обычной стадией экономического цикла, после 8 лет непрерывного роста).

Если традиционный 6-ти месячный лаг между развитием кредитной динамики и ростом ВВП сохранится, то это будет означать, что глобальная экономика, включая еврозону, должна начать замедление во второй части этого года.

Это конечно не точная наука, и можно вполне себе представить интервенцию ЦБ или какой-нибудь впрыск фискального стимула Китаем, или еще что-то в этом роде, во избежание такого сценария. Задача еврозоны сейчас заключается в том, чтобы конвертировать текущий оптимизм, связный в частности, со снижением политических рисков и “эффектом Макрона”, в реальный рост, чтобы предотвратить влияние конца американского бизнес-цикла на продолжительность положительного экономического восстановления в Европе.

Можете считать меня наивным, но лично я считаю, что “Меркрон” смог бы протолкнуть успешную политическую инициативу и перезапустить Европейский Проект уже после того, как пройдут выборы в Германии, и тем самым сохранить текущий оптимизм.

Канцлер Германии Ангела Меркель, скорее всего, уже не будет баллотироваться в 2020-м году и как все политики, она, конечно же, хочет хлопнуть дверью погромче, чтобы её запомнили за великие дела … но список этих самых дел пока что очень короткий. С другой стороны, Макрон прекрасно осознает, что если ему не удастся улучшить экономическую ситуацию к концу своего пятилетнего срока, то шансы на победу на следующих выборах у Национального Фронта значительно возрастут.

Таким образом, интересы лидеров Германии и Франции полностью совпадают и именно это может дать толчок к рождению амбициозных проектов, как когда-то во времена Жискарда и Шмидта. Одним из таких проектов могло бы стать создание реального бюджета еврозоны, который служил бы инструментом стимулирования экономики в случае ее серьезного падения.

Источник: Saxo Bank