Третий квартал может стать поворотной точкой в этом году. И первое что приходит на ум - защита, ведь вы же знаете: чтобы победить, важно оставаться в обойме. Поэтому, предлагаю вашему вниманию идеи для торговли в атмосфере негативного консенсус-прогноза по движению доходностей и ставок США и где все считают американский фондовый рынок переоцененным.

Понятия не имею, что с этим делать…

Ситуация с макроэкономикой сейчас запутана настолько, что и не понять даже, что же именно в ней запутано больше всего.

Возьмем, например, тот факт, что с 1930х годов волатильность в США составляла ниже 3%. Или тот факт, что, несмотря на мои ожидания и все еще текущий взгляд, инфляция в США и еврозоне перестала расти и даже возможно пойдет на спад, вернув обратно ситуацию с компрессией доходности. Или, например то, что всякий раз, как ФРС США повысит свою процентную ставку, рынки бондов начинают вести себя так, будто все уже позади и ожидания по будущим повышениям ставок снижаются.

Или тот факт, что, нефть была опасно близка к тому, чтобы пробить уровень в 40$ за баррель в самом конце второго квартала и если это произойдёт, то выпустит на свободу один из ключевых рисков, о котором мы предостерегали в прогнозе на 2й квартал: Джина Дефляции. Или... (это последний “или”, честно) то, что, по мнению большинства самый маловероятный из всех возможных геополитический кризис - военный конфликт между США и Северной Кореей - с возможным обоюдным уроном и использованием ядерного оружия - продолжает набирать обороты, но при этом всем вокруг на него как бы пофиг.

Так или иначе, но третий квартал может стать переломным в этом году. И я сразу подумал о защите. Ну, это как брать с собой зонтик, на всякий случай, когда выходишь из дома. Просто помните: чтобы побеждать нужно оставаться в игре.

Консенсус и позиционирование

Согласно консенсус-мнению, доходности облигаций и ставки в США расти не будут, так как рынок не верит в намерения Федерального Резерва. Спекулятивные длинные позиции по американским трежериз близки сейчас к рекордным уровням. Кто-то так же считает, что инфляция умерла и вообще она вне игры, и что медведи в бондах тоже все повымерли. В тоже время, инвесторы столько лонгов по «FANG» скупили (Facebook, Amazon, Netflix и Alphabet) что уже из ушей лезет.

И при всем этом все вроде бы соглашаются в том, что американский рынок акций переоценён и что восстановление мол, затянулось и вообще, по факту, все очень слабенько и бла-бла-бла. А ещё они говорят, что американскому доллару “сломали хребет и этот бык никогда уже никого не возьмет на рога”. И ещё они говорят, что все эти “мёртвые деньги, с которыми Европа ассоциировалась 10 лет вдруг воспрянули из пепла как Жар Птица, и что президент Франции Эммануэль Макрон - это лучшее, что произошло с человечеством со времен изобретения бутерброда и “Джек Дэниелс”.

И ещё они говорят, что «Брексит» обернется для Великобритании катастрофой и поэтому нужно срочно шортить фунт стерлингов и британские активы. И что якобы военный конфликт между США и Северной Кореей вообще не возможен - Китай, мол, этого не допустит и, дескать, слишком дорого это обойдётся Сеулу. И они убеждены, что торговая тема с рефляцией Трампа умерла и что вообще ничего путного от его администрации ждать не стоит. Ни тебе, понимаешь, дерегулирования, ни реформы налоговой, ни инфраструктурных инвестиций, ни нового закона о здравоохранении. И ещё они говорят, что рост кредитования прекратился и поэтому можно забыть о каком-либо экономическом росте в этой части баланса.

При всём уважении к их мнениям, я лучше буду вставать на рынке в противоположной сторону. Да я буду первым, кто признает, что инфляция должна подняться, иначе мы снова вернёмся в зону компрессии доходности, хотя я считаю, что до этого события еще как минимум полтора года. Поговорите с кем угодно в США - друзьями, семьёй, коллегами - спросите их: дороже или дешевле стало жить в США? Вот видите…то-то же. Слушайте, люди.. вовсе инфляция не умерла. Риск сейчас в том, что показатель CPI удивит ростом, а доходности поползут вверх.

Возможно я в этом отношении “один в поле воин”, но до тех пор, пока я не вижу ещё три месяца данных по CPI, моя идея о структурно короткой дюрации и росте доходности остается в силе и торговать лучше в Еврозоне, чем в США.

Динамика глобальных макро-хеджфондов.

На мой взгляд и взгляд тех, кто следит за нашими еженедельными Macro Monday Cross Asset - в этом году было, по сути, всего две возможности заработать на макро событиях.

Первая возможность представилась в преддверии мартовского повышения ставки ФРС, когда короткие позиции по золоту и американским бондам предлагали действительно выгодное соотношение риск / премия, так как рынок опоздал с корректировкой в ответ на решение ФРС поднять ставку.

Вторая возможность открылась за неделю до первого раунда выборов во Франции, когда доходности бондов слишком уж сузились. Все остальное в этом году - тактическая игра.

Какие -то из крупнейших глобальных макро-фондов в этом году показали себя слабо, просев на 10 %, в то время многие другие наоборот, выросли на 10-15%… И это говорит о том, что возможности заработать есть всегда, в любой ситуации.

В целом, по моим ощущениям, если в этом году вы не потеряли деньги или в небольшом плюсе - это уже хорошо, учитывая глобальную динамику макро и мульти-стратегических фондов.

Учитывая текущий результаты по двум нашим Macro Monday портфелям (тактическому и стратегическому), интересно, что, по крайней мере, тактический портфель, на текущий момент, опережает стратегический - он более активный, более краткосрочный и в нём более крупные позиции. В то время как стратегический портфель содержит более долгосрочные позиций, более широкие цели, и он менее активный.

Это, по сути, отражает низкую волатильность и сложности среды, в которой мы с вами сейчас находимся, где кроме акций, многие другие активы торгуются в боковике.

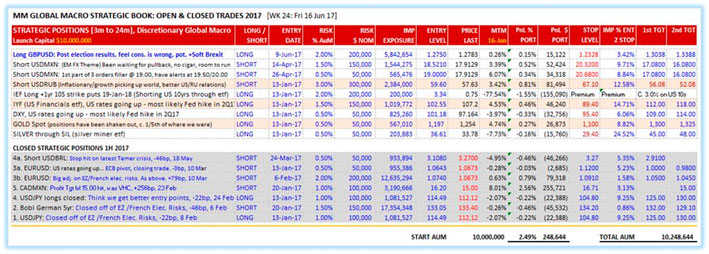

Стратегические макросделки: +2,49% по состоянию на 16 июня 2017 года до $10.248.644

Тактические макро сделки: +6,29% по состоянию на 16 июня 2017 года до $10.628.907

Позиционирование

В отношении третьего квартала и далее на ум приходит три стратегии: две стратегии с опционами пут на фондовом рынке и фьючерсные позиции.

Фьючерсы на ставку по федеральным фондам на январь 2019 года [Saxo тикер ZQF9] на уровне 98,50 учитывают в ценах еще одно повышение ставки до конца декабря 2018 года. Это совсем неправильно, особенно в контексте того, что сказала Джанет Йеллен после повышения ставки 14 июня (о возможности еще одного повышения в 2017 году и трех повышений в 2018 году). Даже если ФРС выполнит только половину из того, что было обещано, фьючерсы все равно отражают большой перекос в ожиданиях на рынке. Поэтому продавайте от области 98,50 со стопом 98,65 и целями на 98,25 и 98,10. Обратите внимание на то, что в процентном выражении это незначительные движения, поэтому размер позиции, учитывая волатильность, должен быть соответствующим - скорее это Могучий воин, а не Крошка Тим.

В стратегии купленных опционов пут на акции около денег нужно использовать срок погашения в диапазоне 6-24 месяца по ряду наиболее популярных биржевых фондов. Нужно искать баланс между ликвидностью и длительностью, полагаю, что ликвидность некоторых таких опционов будет никудышной. Просто думайте о том, что вы не пытаетесь поймать 3-5% коррекцию S&P, а, скорее, хеджируетесь против падения на 20-30% в некоторых "раскаленных" ETF. Эти низковолатильные и высокодоходные "безопасные" ETF рано или поздно взлетят на воздух - вопрос лишь в том, когда это произойдет. Таким образом, минимальный временной интервал - это шесть месяцев, а в идеале - год. Прежде всего обратите внимание на USMV, SPLV, EFAV, VYM, VIG - они могут пасть особенно низко.

Вторая стратегия основана на тех же предпосылках, но ориентируется на гораздо более ликвидные активы. Мы имеем ввиду FANG и перегретый сегмент полупроводников. Речь идет о купленных опционах пут около денег со сроком погашения через 6-12 месяцев, или даже через два года по акциям таких компаний как Facebook ($152,25), Amazon ($992,59), Netflix ($152,05), Google/Alphabet ($950,63), и я бы еще добавил сюда SNAP ($17,31) и производителей полупроводников SMH ($84,57) и SOX ($1074). Цены указаны на 20 июня 2017 года. Мы приблизились к максимумам бума дот-комов, но тогда выручка росла на 20-30% в год, на этот раз она почти не увеличивается, таким образом, спасение утопающих - дело рук самих утопающих.

Можете считать меня параноиком, но возвращаюсь к угрозе обострения конфликта между США и Северной Кореей, а также к внутренним проблемам президента Трампа, следует задуматься о том, насколько ему выгодно раздувать скандал с внешним врагом. В конечном счете, ему удалось заслужить похвалу лишь за авиаудары по Сирии.

Позвольте мне высказать еще одну идею, и я смогу спать спокойно оставшиеся полгода. Это покупка опционов пут со сроком погашения 6-18 месяцев по южнокорейскому индексу Kospi index (2369 пунктов) [EWY $66,88 - это ETF) и японскому Nikkei (20230 пунктов).

Источник: Wfin.kz