Чрезвычайный аппетит к риску на европейских долговых рынках еще больше, чем предполагают уже узкие кредитные спреды, пишет Bloomberg. Ралли в условиях низкой волатильности, роста корпоративных прибылей и дешевого капитала привело к росту рискованных ставок до уровней, которые не наблюдались с момента развития кредитного пузыря десять лет назад. Кредитное качество облигаций сегодня является более хрупким относительно докризисного пика благодаря постоянному монетарному стимулированию, вызвавшему бум в выпуске облигаций инвестиционного класса с более низким рейтингом.

На европейских долговых рынках аппетит к риску еще более силен, чем указывают индексы. Это делает инвесторов уязвимыми к огромным потерям.

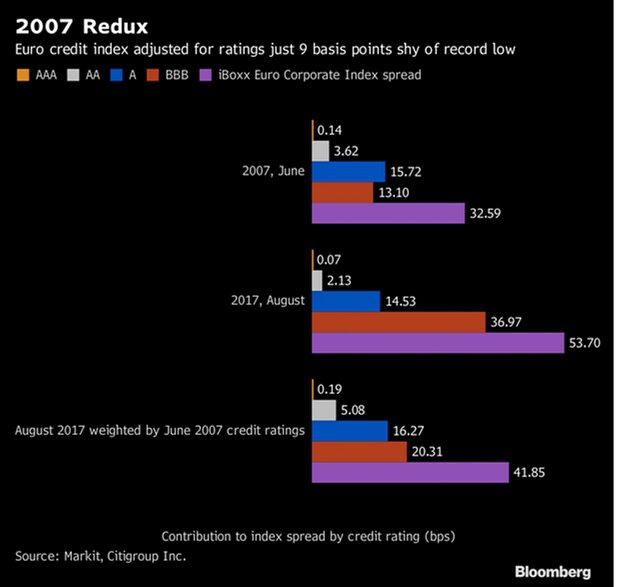

Взять, например, индекс iBoxx для корпоративных облигаций в евро. С февраля 2016 г. на фоне роста экономики еврозоны спред индекса сузился более чем на 100 базисных пунктов и оказался всего на 21 б. п. шире рекордного минимума 2007 г. Означает ли это, что инвесторы хотят большей компенсации за кредитный риск в евро сегодня по сравнению с 2007 г.? Вряд ли.

Пересчет текущего индекса в соответствии с кредитно-рейтинговым профилем 2007 г. указывает на то, что спреды лишь на 9 б. п. шире исторического минимума, отметил кредитный стратег Citigroup Inc. в Лондоне Джозеф Фейт. Другими словами, европейские кредитные рынки намного ближе к рекордным минимумам, чем предполагает прямое сравнение спреда индекса с докризисным пиком.

График: Bloomberg

По словам Фейта, с учетом пересчета рейтингов повышенная доходность, предлагаемая европейскими облигациями инвестиционного класса по сравнению с гособлигациями, будет равна всего лишь 50 б. п.

Это "легко может быть сведено на нет всего за несколько дней расширения спреда", сообщил он Bloomberg News. "С точки зрения европейских кредитов, мой ответ на вопрос о том, насколько дальше мы можем зайти, если рост рынка вернется к докризисному пику, - ненамного", - заявил стратег.

Источник: vestifinance.ru