Если вы инвестируете свои деньги, вам приходится иметь дело с многочисленными рисками. Например, если вы покупаете облигации, вы рискуете столкнуться с невыполнением заемщиком обязательств или получением выплат девальвированными деньгами. Как фондовый инвестор, вы рискуете, что бизнес-модель компании не оправдает ожиданий или что она обанкротится. На свободном финансовом рынке цены формируются на фоне этих и других факторов риска.

Например, облигации с высоким риском дефолта обычно имеют высокую доходность. То же самое касается долга, номинированного в нестабильной валюте. Акции компаний, которые считаются рискованными, имеют тенденцию торговаться на более низком уровне, чем акции компаний с низким риском. И премии за риск, если они определены на свободном рынке, являются частью цены актива, будь то облигация или акция. Они играют жизненно важную роль в распределении капитала в экономике.

Падение премий за риск

Премии за риск являются компенсацией инвесторам риска потерь, вызванных неблагоприятными изменениями. Если вы покупаете акции по сниженной цене относительно прибыли фирмы, есть тенденция к снижению негативных аспектов (причем это дает возможность получить большие прибыли). В то же время премии за риск увеличивают стоимость капитала инвесторов. Это в свою очередь мешает им уходить в чрезмерно рискованные инвестиции.

Другими словами, премии за риск, определенные на свободном рынке, уравновешивают интересы вкладчиков и инвесторов. Конечно, нельзя быть уверенным в том, что премии за риск всегда верны. Иногда оказывается, что риски были завышены, иногда - недооценены. Тем не менее свободный рынок по-прежнему является лучшим и наиболее эффективным средством определения цены риска.

Однако центробанки вмешиваются и искажают наилучшую практику формирования цены риска. В последнем финансово-экономическом кризисе центробанки снизили процентные ставки до беспрецедентно низких уровней и увеличили количество денег, чтобы удержать финансово больные правительства, банки и экономику на плаву.

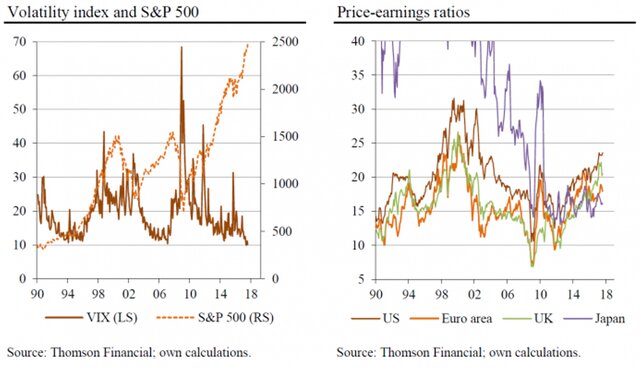

Таким образом, центробанки усыпили бегство инвесторов от риска: под их руководством финансовые рынки теперь имеют высокую степень уверенности в том, что денежно-кредитные политики успешно отказываются от любых новых проблем в экономической и финансовой системах. Это, по-видимому, и есть та идея, которую сообщает нам ценовое движение на финансовых рынках. Например, колебания котировок акций вернулись к очень низким уровням, что сопровождалось сильным ростом фондового рынка и высокой ценой.

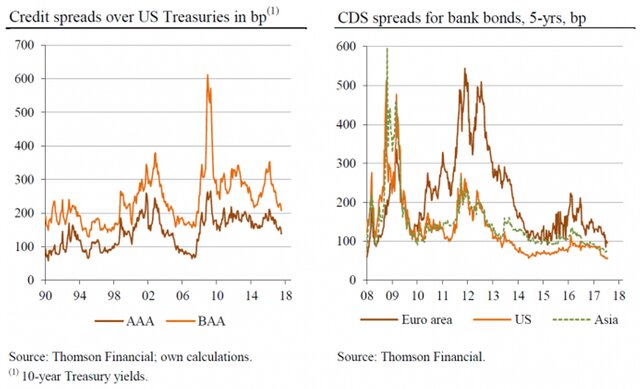

Спред доходности между рискованными корпоративными облигациями и казначейскими облигациями США вернулся к уровням, которые были отмечены в начале 2008 г. Или взгляните на цены страхования кредитного дефолта банковских облигаций. Они также вернулись к докризисным уровням, что дает понять, что проблемы с кредиторами в отношении инвесторов заметно снизились. Иными словами, инвесторы снова возвращаются, охотно беря на себя дополнительный кредитный риск, и охотно финансируют корпоративные инвестиции при снижении затрат на капитал.

Таким образом, центробанки не только искусственно снижают процентные ставки за счет снижения стоимости кредитов, но и искусственно уменьшают премии за риск, давая понять финансовым рынкам, что они готовы "делать все, что требуется", чтобы предотвратить еще один кризис 2008-2009 гг. Следствием этого является то, что финансовые рынки и экономика зависят от действий центрального банка больше, чем когда-либо.

Из этой ситуации нет простого выхода. Если процентные ставки повысятся, текущее восстановление, скорее всего, остановится: с более высокими процентными ставками экономическая структура, выстроенная на искусственно низких процентных ставках, столкнется с серьезными проблемами. Идея нормализации "процентных ставок" центробанками без рецессии представляется иллюзорной.

На этом фоне интересно отметить, что, например, ФРС и ЕЦБ могут захотеть вернуть краткосрочные процентные ставки. В то же время нет никаких доказательств того, что у разработчиков денежно-кредитной политики есть какие-то планы по отмене "сети страхования", которая так успешно снизила премии за риск на рынках активов и, следовательно, стоимость капитала.

При этом даже увеличение краткосрочного финансирования центробанков не приведет к нормализации стоимости капитала, поскольку премии за риск, скорее всего, будут искусственно подавлены. Неправильное распределение капитала продолжится, и искусственный бум будет сохранен. Таким образом, инвесторы сталкиваются с довольно сложной задачей: неэффективное инвестирование продолжается, а риски снижения стоимости повышаются, в то время как, возможно, слишком рано бежать с корабля.

Источник: vestifinance.ru