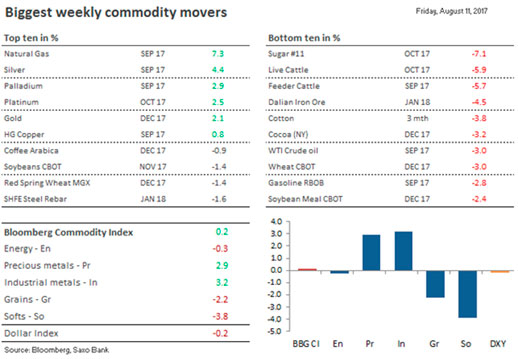

Под влиянием геополитических рисков, спровоцированных недружественными заявлениями президента США Дональда Трампа в адрес Северной Кореи, резко возрос спрос на золото, иену и надежные облигации, при этом высокодоходные облигации и акции понизились в цене. Драгоценные и промышленные металлы подорожали, энергетический рынок остался без изменения, а цены на сельскохозяйственные товары упали.

- Конфликт между США и Северной Кореей подстегнул спрос на золото и другие активы-убежища.

- Драгоценные и промышленные металлы прибавили в цене, на энергетическом рынке без существенных изменений, сельскохозяйственные товары подешевели.

- Сильнейшее однодневное падение индекса S&P 500 с мая вынудило игроков искать укрытие.

- На волне усилившегося напряжения золото снова подошло к ключевому уровню сопротивления $1295 за унцию.

- Индекс промышленных металлов Bloomberg достиг 30-месячного максимума.

- Цена сырой нефти колеблется под действием противоположных сил: растущих объемов добычи и сокращающихся запасов.

Под влиянием геополитических рисков, спровоцированных недружественными заявлениями президента США Дональда Трампа в адрес Северной Кореи, резко возрос спрос на золото, иену и надежные облигации, при этом высокодоходные облигации и акции понизились в цене. Драгоценные и, что особенно удивительно, промышленные металлы подорожали, энергетический рынок остался без изменения, а цены на сельскохозяйственные товары упали.

Многочисленные факторы, действующие на рынке, продолжали поддерживать драгоценные металлы, и особенно золото и серебро, в их восхождении, которое длится уже месяц. Индекс S&P 500, понесший самые сильные с мая потери, привел на этот рынок инвесторов, ищущих укрытие от возможной надвигающейся бури.

Цены на промышленные металлы повысились, а индекс промышленных металлов Bloomberg установил 30-месячный максимум и достиг зоны перекупленности, после чего уступил под нажимом инвесторов, фиксировавших прибыль на фоне возросшего напряжения и падения цен на нефть. Первоначальный рост получил продолжение благодаря спекулятивному спросу в Китае, особенно на сталь и железную руду.

Торговля на энергетическом рынке носила смешанный характер. Стоимость природного газа увеличилась максимально за восемь месяцев, в то время как уровень запасов приблизился к своему долгосрочному среднему значению, а США готовятся стать чистым экспортером природного газа. Фундаментальные факторы на рынке сырой нефти улучшаются, но в целом на цену по-прежнему влияют два противоборствующих фактора: растущие объемы добычи и сокращающиеся запасы.

Фонды неверно истолковали прогнозы по запасам ключевых сельскохозяйственных культур в США и во всем мире и, находясь в заблуждении, поспешили отказаться от слишком большого количества рискованных позиций. Отчет с оценками спроса и предложения в мировом сельскохозяйственном секторе за август вызвал резкое падение сектора, и индекс зерновых культур Bloomberg подошел к историческим минимумам, ликвидировав последние достижения в цикле роста, который начался в июле.

Золото продолжило свое восхождение к ключевой области сопротивления, так как на смену улучшившейся экономической статистике в США пришел спрос на защитные инструменты. Начавшаяся после выхода августовского отчета о занятости в США фиксация прибыли носила временный характер.

Рост, продолжавшийся месяц, возобновился после того, как президент США Дональд Трамп пригрозил Северной Корее «огнем и яростью». Такая ситуация создала многочисленные факторы поддержки для золота, так как цены акций и ставки доходности облигаций понизились, а курс японской иены вырос.

Как обычно, большую часть арсенала для формирования рыночной волатильности обеспечили хедж-фонды. После последнего неудачного цикла продаж в прошлом месяце чистая длинная позиция по фьючерсам и опционам сократилась до 2,9 миллиона унций, что соответствует минимальному за 1,5 года значению. С тех пор номинальный вес купленных контрактов достиг рекордного уровня 9,4 миллиона унций. Если оценивать ситуацию по данным последних периодов, то масштаб позиционирования был относительно небольшим: чистая длинная позиция на уровне 12,3 миллиона унций по состоянию на 1 августа находится ниже значения 17,5 миллионов унций, которое было зафиксировано во время последней попытки золота пробиться выше уровня $1295, и на 43% ниже рекордного показателя июня 2016 года.

В условиях постоянного напряжения из-за Северной Кореи интерес к продажам вряд ли будет большим, и путь к ключевому уровню сопротивления $1295 сейчас открыт. Прорыв этого уровня позволит рынку подняться выше, так как в этом случае фонды, ориентирующиеся на макроэкономику и на направление движения рынка, увеличат экспозицию, особенно учитывая слабое позиционирование по сравнению с тем периодом, когда рынок тестировал упомянутую область в последний раз.

Двойной характер корейского кризиса может спровоцировать прорыв уровня $1295 и рост к июньскому максимуму $1375 за унцию, при этом если напряжение ослабнет, то может начаться фиксация прибыли, и тогда поддержкой послужит уровень $1250 за унцию и далее 200-дневная скользящая средняя $1230.

Источник: Saxo Bank

После роста в июле сырая нефть стабилизировалась в относительно узком диапазоне. Подъем в прошлом месяце был вызван закрытием коротких позиций под влиянием новостей о сокращении экспорта из Саудовской Аравии и очередном снижении запасов в США. В то же время возможности для роста на данном этапе ограничены, так как растущие объемы добычи в США и Ливии, скорее всего, компенсируют снижающиеся объемы запасов и экспорта.

Третий по счету в этом году цикл коротких продаж случился в июне и был обусловлен двумя основными факторами: низким процентом исполнения соглашения о сокращении добычи и значительным подъемом производства в Ливии. В течение этого месяца общая короткая позиция хедж-фондов по нефти сортов Brent и WTI достигла значения, которое можно поставить на второе место в списке рекордов. Наступил июль, и упомянутое выше сокращение экспорта и запасов вызвало волну закрытия коротких позиций, за которой последовало «короткое сжатие».

За пять недель до 1 августа хедж-фонды увеличили совокупную чистую длинную позицию по сортам Brent и WTI на 294 миллиона баррелей. Новые покупки принесли еще 102 миллиона баррелей, в то время как короткая позиция сократилась наполовину на 192 миллиона баррелей. Чистый прирост в 101 миллион баррелей, зафиксированный на прошлой неделе, стал крупнейшим с начала декабря, когда ОПЕК и производители вне этой организации объявили о совместной инициативе ограничить добычу.

После того как нефть WTI вернулась к уровню $50 за баррель, а нефть Brent приблизилась к нашему прогнозу в третьем квартале на уровне $55 за баррель, давайте еще раз вспомним, что требуется для того, чтобы цены на нефть продолжили восстанавливаться:

- Замедление роста количества действующих буровых установок в США и роста добычи в ответ на снижение цен;

- Существенное сезонное сокращение запасов сырой нефти в США (сезон обычно продолжается до конца сентября);

- ОПЕК приструнит тех, кто увиливает от исполнения соглашения, в частности Ирак и ОАЭ, и уменьшит экспорт товаров (за исключением США);

- Замедление роста добычи в Ливии и Нигерии или возникновение новых препятствий для такого роста;

- Геополитическое событие.

В целом фундаментальные факторы продолжают улучшаться, и в настоящее время запасы в США и в мире снижаются в ответ на увеличившиеся темпы мирового спроса. На близком конце кривой на графике нефти Brent возникла ситуация бэквардейшн, так как цены на контракты с немедленной поставкой торгуются выше, чем на контракты с поставкой в последующем месяце. Хотя это сигнализирует о том, что запасы снижаются (на фоне пикового летнего спроса), это также способствовало увеличению ценового преимущества Brent перед WTI. Иногда такие обстоятельства могут способствовать экспортному спросу на американскую сырую нефть, а это значит, что запасы в США продолжат сокращаться.

Между тем ОПЕК продолжает бороться с проблемой роста добычи и неисполнения обязательств по сокращению объемов. Международное энергетическое агентство заявило в своей последнем отчете о состоянии нефтяного рынка, что в июле объем добычи в странах ОПЕК достиг максимального в этом году значения на фоне непрекращающейся добывающей деятельности в Ливии. В то же время процент исполнения соглашения об ограничении добычи понизился в ОПЕК до 75% — это самое низкое значение в этом году. Основными «виновниками» стали Алжир, Ирак и Объединенные Арабские Эмираты.

МЭА также понизило свои оценки спроса на сырую нефть из стран ОПЕК в 2017 и 2018 годах. В таких обстоятельствах ОПЕК будет крайне сложно увеличить производство, когда в марте следующего года истечет срок действующего соглашения.

Несмотря на то, что быки снова наращивают длинную позицию, рынок, скорее всего, будет оставаться в диапазоне, а по существу — в продолжительном нисходящем канале по сравнению с ценовыми уровнями, которые были в начале года. На фоне меняющегося фокуса внимания то на растущее производство, то на сокращающиеся запасы цена нефти, WTI будет торговаться в диапазоне между $47 and $50,5 за баррель в краткосрочной перспективе.

Источник: Saxo Bank