На волне решений "ОПЕК+" в Вене 30 ноября нефтяные цены способны подскочить до $65-66 за баррель, допускают эксперты, впрочем, не исключая и их последующего падения. Дополнительную интригу в общий сюжет вносит ожидание новых санкций против Ирана.

"Бычьи" предвкушения

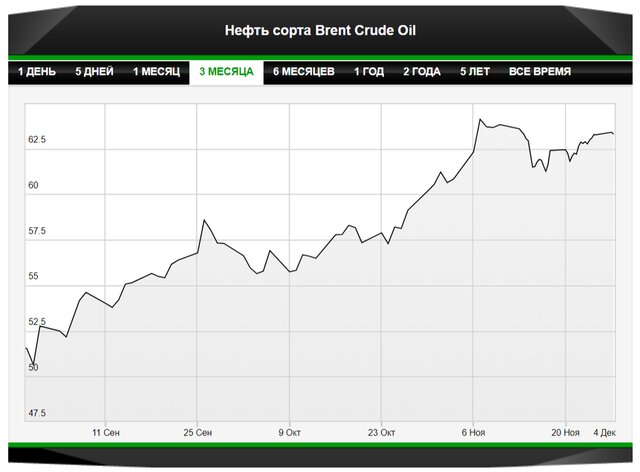

Поддерживаемые словесными интервенциями от "ОПЕК+", а также статистикой о сокращении запасов в США, нефтяные цены на минувшей неделе превысили планку в $63 за баррель. В понедельник в 14:20 мск фьючерсы на нефть Brent фиксировались на отметке $63,58 за баррель против уровня $62,20 неделей ранее.

Очевидно, что и текущая неделя также пройдет под знаком встречи "ОПЕК+" 30 ноября в Вене, где министры нефти и энергетики 24 государств обсудят перспективы продления сделки по сокращению нефтедобычи после истечения ее срока в конце марта 2018 г. Также 29 ноября планируется заседание министерского комитета по мониторингу выполнения сделки "ОПЕК+" и корректировки его условий, в который входят представители шести стран соглашения: Саудовской Аравии, Венесуэлы, Кувейта, Алжира, Омана и России.

Как заявил на прошлой неделе министр энергетики РФ Александр Новак, практически все участники сделки выступают за ее дополнительное продление, ради достижения окончательных целей. "В принципе, Россия тоже поддерживает такие предложения", - сообщил Новак.

"Ожидания саммита и предвкушения продления соглашения "ОПЕК+" 30 ноября поддерживают "бычьи" настроения на рынке, Думаю, что цены Brent будут находиться в диапазоне $62-65", - заметил аналитик банка "ВТБ 24" Олег Душин. А если, допустил он, запасы нефти в США на этой неделе сильно упадут, цена за баррель Brent может добежать до $66.

Наряду с прочим, на рынок влияет приостановка поставок иракской нефти из Киркука в Турцию(с 16 октября), а также проблемы с недавним дефолтами Венесуэлы и ее нефтяной компанией PDVSA и, наконец, недавняя остановка трубопровода Keystone из Канады в США (22 ноября). Вследствие ремонта Keystone в течение нескольких недель США не будут получать порядка 500 тыс. барр. в сутки канадской нефти. Через некоторое время это также скажется на динамике (снижении) запасов нефти в США, рассказал Душин.

По данным Министерства энергетики США, коммерческие запасы нефти в стране за неделю, завершившуюся 17 ноября, сократились на 1,9 млн баррелей до 457,1 млн баррелей. Аналитики ожидали их уменьшения на 1,5 млн баррелей, до 457,5 млн баррелей.

С одной стороны, сообщается о снижении запасов нефти в США, а с другой - о росте буровых установок на 9 единиц за неделю (по данным Baker Hughes), указал младший директор по корпоративным рейтингам рейтингового агентства "Эксперт РА" Мухамед Косов. В любом случае, продолжил он, на сегодня статистика из США не является ключевым драйвером в ценообразовании: трейдеры ожидают заседания ОПЕК+. Причем, готовность главных игроков рынка к продлению соглашения об ограничении добычи, говорит о высокой вероятности положительного исхода переговоров. Хотя это уже учитывается в текущих ценах фьючерсов, а потому существенного колебания цен относительно нынешних котировок не ожидается - возможен лишь краткосрочный спекулятивный эффект, предположил Косов.

Другое дело, подчеркнул он, если по каким-то причинам соглашение не будет продлено. В таком случае котировки, вероятно, откатятся ниже $60 за бочку.

Тогда как аналитик "Бинбанка" Антон Покатович полагает, что в ближайшие дни нефтяные цены будут находиться в диапазоне $63-65 – при усилении волатильности к середине недели. Главным фактором поддержки будут выступать ожидания инвесторов по продлению в четверг сделки "ОПЕК+" на девятимесячный срок. Однако, после заседания ОПЕК+ вероятна коррекция цен в диапазоне $60-62 за баррель, поскольку инвесторы снова могут использовать тактику "покупай на слухах, продавай на фактах", как это случилось по завершению предыдущей встречи "ОПЕК+" в мае, пояснил Покатович.

Ценовые запасы

Впрочем, вопрос о том, будет ли в итоге соглашение "ОПЕК+" в предстоящий четверг продлено и на какой срок, по-прежнему остается открытым. И соображения экспертов по данному поводу весьма разнятся.

Так, например, по мнению Олега Душина, сегодня было бы разумнее не обозначать конкретные сроки (6 или 9 месяцев) продления соглашения, перенеся соответствующее объявление на февраль. В результате интрига сохранилась бы. Другое дело, что те игроки на рынке, которые уже настроились на продление соглашения "ОПЕК+" до конца года, могут быть разочарованы отсутствием такого ориентира. По внутренним оценкам ОПЕК, запасы нефти стран OECD опустятся к 5-летней средней к сентябрю 2018 г., что представляется аргументом в пользу продления сделки только на полгода. Однако в политике должен быть запас уверенности в достижимости целей, который как раз обеспечивается соглашением до конца 2018 г., констатировал аналитик "ВТБ 24".

Рынок любит определенность, причем, по возможности, на длинную перспективу, оговорил Мухамед Косов. И с этой точки зрения, сформулировал он, продление соглашения сразу на год, помогло бы также значительно снизить ценовую волатильность, которая наблюдается в последние месяцы.

ИНФОГРАФИКА

Запасы и цены на нефть с 1989 года

"В соответствии с нашим базовым сценарием мы ожидаем нового витка ускорения американской сланцевой нефтедобычи в рамках повышенной ценовой конъюнктуры. При усилении давления на нефтяной рынок со стороны США, на наш взгляд, полноценная ребалансировка нефтяного рынка возможна только в случае продления сделки до конца 2018 г.", - определил Антон Покатович.

К упомянутому сроку, констатировал он, под воздействием фундаментальных факторов спроса и предложения, которое соответственно будет сдерживаться странами "ОПЕК+", рынок сможет избавиться от нефтяных излишков. Продление сделки до конца следующего года позволит нефтеэкспортерам стабилизировать цены на уровнях, близких к $60, и избежать ценовых шоков в дальнейшем, конкретизировал эксперт.

При этом он не исключил, что к сделке могут присоединиться некоторые мелкие экспортеры. Однако это не означает, что в ней также могут принять участие такие игроки как, например, Бразилия. Также не просматривается реальная возможность сотрудничества "ОПЕК+" и США: американская сланцевая отрасль имеет все шансы вывести страну на позицию одного из крупнейших мировых экспортеров энергоносителя с соответствующей долей рынка.

И, следовательно, для Штатов участие в ограничении нефтедобычи крайне невыгодно, с экономической точки зрения, аргументировал аналитик "Бинбанка".

Напомним, генсек ОПЕК Мохаммед Баркиндо ранее высказывался за то, чтобы американские сланцевики также приняли участие в сделке, разделив общую ответственность за положение дел на рынке. В связи с этим, в преддверии венской встречи, наряду с прочим, возник вопрос о том, не следовало бы "ОПЕК+" и в самом деле направить обращение к американской стороне с предложением присоединиться к общим договоренностям?

С тем, чтобы мир знал своих героев: и те, кто пользуются плодами чужих усилий, но отказываются вносить собственную лепту, по крайней мере, несли бы соответствующие имиджевые издержки.

Г-н Баркиндо, отметил Мухамед Косов, утверждал, что картель начал диалог с американскими сланцевиками по данному вопросу, и даже заявлял об их готовности присоединиться к названному соглашению. Однако американские компании и сейчас ощущают себя хорошо, когда не участвуют в общих договоренностях, но пользуются его позитивным эффектом.

К тому же нефтяная отрасль в США более сложная по структуре и более раздробленная - со всеми договориться трудно, резюмировал младший директор по корпоративным рейтингам рейтингового агентства "Эксперт РА".

Дисконтные импульсы

Наверное, из дипломатических соображений, рассуждает Олег Душин, обращение "ОПЕК+" к американским сланцевикам отправить можно. Но участие в соглашениях "ОПЕК+" подразумевает обязательства по добыче, которым никто в Соединенных Штатах следовать не будет. При этом американский фактор также сказывается на ситуации, связанной с Ираном.

До середины декабря Конгресс США должен определиться в вопросе по санкциям против Ирана, в котором, похоже, тоже опасаются новых неприятностей, хотя полного запрета экспорта из страны на этот раз в мире не ждут. Тем не менее на рынке наблюдается тенденция продажи иранской нефти с большим дисконтом против нефти из Саудовской Аравии, чем это было ранее. Тегеран старается распродать запасы нефти ввиду риска новых санкций, заключил эксперт.

ИНФОГРАФИКА

Прогноз спроса и предложения нефти в мире

Между тем, руководитель Центра проблем энергетической безопасности Института США и Канады РАН Андрей Корнеев считает введение новых санкций против Ирана весьма возможным. По его словам, таким образом, Вашингтон ответил бы на противодействие американским интересам в Сирии, которое Тегеран там продемонстрировал в коалиции с Москвой.

Правда, на запрет поставок иранской нефти США, очевидно, пойдут лишь в крайнем случае, так как это приведет к росту цен на нефть и прежде всего сыграет на руку России. При том, что порядка 65-70% американских нефтедобывающих компаний рентабельны при текущей цене в $60 за баррель, уточнил Корнеев. Как он предупредил, в отношении российской стороны вероятно новое поэтапное ужесточение санкций – в декабре, январе и середине следующего года.

В свою очередь в "Бинбанке" также указали на возможное усложнение геополитического пасьянса, сославшись на вероятное возрастание напряженности между Саудовской Аравии и Израилем, с одной стороны, и с другой - группировкой "Хезболла", поддерживаемой Ираном. Это чревато новыми столкновениями на Ближнем Востоке, которые послужат импульсом для роста нефтяных цен.

Наталья Приходко

Источник: vestifinance.ru