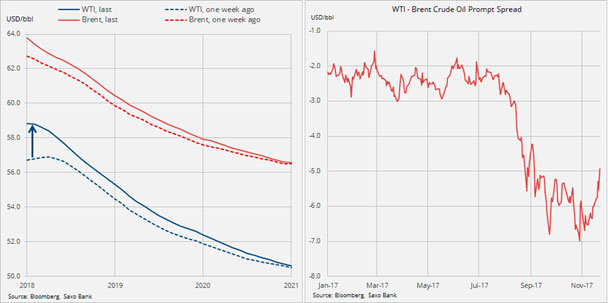

После ограничения подачи нефти по трубопроводу цена на марку WTI взлетела до двухлетнего максимума. Медь подорожала на фоне забастовок в Южной Америке. Цена золота растет после заявления FOMC и под влиянием укрепления иены. Мягкое начало зимы в США послужило причиной снижения цен на газ. Вот основные факторы, определяющие сейчас динамику на сырьевом рынке в преддверии важного заседания ОПЕК, которое состоится 30 ноября.

- После ограничения поставок по канадскому трубопроводу цена нефти WTI взлетела до двухлетнего максимума.

- Забастовки на рудниках в Перу и Чили вызвали повышение цены меди.

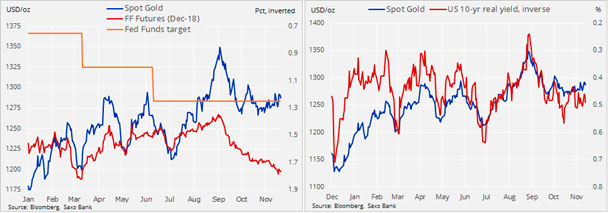

- Золото подорожало под влиянием заявления FOMC и укрепления иены.

- Направление цен на нефть определится после заседания ОПЕК 30 ноября.

После ограничения подачи нефти по трубопроводу цена на марку WTI взлетела до двухлетнего максимума. Медь подорожала на фоне забастовок в Южной Америке. Цена золота растет после заявления FOMC и под влиянием укрепления иены. Мягкое начало зимы в США послужило причиной снижения цен на газ. Вот основные факторы, определяющие сейчас динамику на сырьевом рынке в преддверии важного заседания ОПЕК, которое состоится 30 ноября.

Перебои с поставками в США поддерживают цены на нефть перед важным заседанием ОПЕК

Компания TransCanada сократила поставки по нефтепроводу Keystone из провинции Альберта в Канаде в США, в результате чего цена марки WTI подскочила до двухлетнего максимума. Она объявила, что в связи с недавним разливом нефти в Южной Дакоте, когда произошла утечка в объеме 5000 баррелей, поставки по трубопроводу пропускной способностью 590 000 баррелей в сутки будут снижены на 85% до конца ноября.

Эта новость спровоцировала скачок цен на краткосрочные контракты на нефть WTI, и спред на графике вернулся в состояние бэквардейшн, так как увеличился спрос на запасы в Кушинге (штат Оклахома), где осуществляются поставки по фьючерсным контрактам на нефть WTI. Кроме того, ценовая разница с маркой Brent уменьшилась до 5 долларов за баррель.

Между тем нефть марки Brent не торопится расти, так как все внимание сейчас направлено на Вену и 173-е заседание ОПЕК, которое пройдет там 30 ноября. В надежде, что участникам удастся договориться о продлении срока действия соглашения о сокращении добычи нефти после марта следующего года, а также в условиях недавних перебоев с поставками и геополитических проблем рынок с готовностью переносил контракты на сырую нефть с октября на ноябрь.

У ОПЕК почти нет права на ошибку, особенно учитывая практически рекордное количество длинных позиций по нефти, которые из прибыльных могут легко превратиться в убыточные, если участники переговоров не дадут четкого сигнала о готовности продолжать до сих пор успешные меры по сокращению мирового избытка предложения.

Однако многое зависит от России, так как без этой крупнейшей добывающей страны вне ОПЕК сохранить полученные достижения по соглашению будет сложно. В пятницу агентство Bloomberg сообщило, что ОПЕК и Россия подготовили общий план продления срока соглашения о сокращении добычи до конца 2018 года. Теперь предстоит договориться о деталях сделки, но, уже добившись некоторых успехов в снижении мировых запасов, ОПЕК намерена избежать рисков и дать рынку то, что он хочет, а именно продлить срок соглашения до конца 2018 года.

Продление сроков также избавит ОПЕК от острой необходимости придумывать детальный план выхода из стратегии. В то же время, если прогнозы роста спроса не оправдаются и (или) неожиданно вырастут объемы добычи вне ОПЕК, эта задача станет актуальной и доставит немало головной боли в 2018 году.

Нефть марки WTI тестирует зону сопротивления в области 200-дневной скользящей средней на уровне $58,40.

Источник: Saxo Bank

На наш взгляд, поддерживать цены на текущих уровнях (Brent выше $60 за баррель, а WTI чуть ниже этого значения) в краткосрочной перспективе будет непросто. Главной причиной дальнейшего роста, без сомнения, могут стать реальные и продолжительные перебои с поставками от крупного поставщика, особенно учитывая то, как несколько сотен тысяч баррелей способны изменить восприятие направления цен.

Резкое снижение цен может наступить, если в ближайшее время фонды начнут сокращать длинные позиции, совокупное количество которых по состоянию на 14 ноября приближалось к 1 миллиарду баррелей. В этом случае контракты отправятся на поиски новой точки опоры.

Золото торгуется в диапазоне, продолжая испытывать терпение трейдеров

После выхода протокола заседания Федерального комитета по операциям на открытом рынке, в котором отсутствовали решительные заявления об ужесточении денежно-кредитной политики, а также в условиях укрепления японской иены золото предприняло очередную, но неудачную попытку пробиться выше. На протяжении последних двух месяцев средняя цена колебалась в районе $1280 за унцию, уверенно держась на своих позициях, несмотря на несколько случаев продаж в больших объемах и сокращение «бычьих» сделок хедж-фондами.

Хотя ожидания в отношении ставки по федеральным фондам на декабрь 2018 года повысились, реальные ставки по десятилетним контрактам колеблются в относительно узком диапазоне. Это говорит о том, что цена золота более чутко реагирует на отдаленные события, влияющие на кривую доходности в США. В результате непрекращающихся покупок контрактов с длительным сроком погашения спред ставок доходности между двухлетними и десятилетними контрактами сократился до 60 базисных пунктов, минимального значения с 2007 года, свидетельствуя о том, что сейчас участников рынка больше беспокоит возможная рецессия, нежели инфляция.

Как показали результаты заседания FOMC, состоявшегося 1 ноября, большинство членов ФРС по-прежнему выступали за повышение процентных ставок на заседании 13 декабря. Однако высказанные опасения по поводу отсутствия инфляции привлекли внимание участников рынка, так как это ставит под сомнение конкретные сроки или даже говорит о возможной отсрочке повышения ставок в будущем.

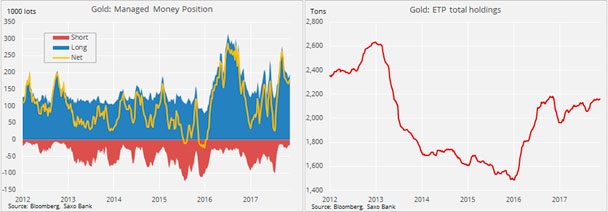

Поведение инвесторов, которое мы отслеживаем по спекулятивным позициям инвестиционных менеджеров или хедж-фондов и общим вложениям в биржевые индексные продукты, подтверждает высокую устойчивость рынка в настоящий момент. Сентябрьская распродажа заставила фонды сократить длинные позиции и немного увеличить продажи, но с тех пор интерес к коротким продажам на рынке был ограниченный, и валовая короткая позиция сейчас находится на минимальном за три месяца уровне.

Между тем общие вложения в биржевые индексные продукты, обеспеченные золотом, стабильно держатся вблизи однолетнего максимума. В августе глава компании Bridgewater Рэй Далио рекомендовал инвесторам рассмотреть возможность вложения 5-10% своих активов в золото, ссылаясь на политические и экономические риски. Данные о долях участия за 3 квартал показали, что он последовал своим рекомендациям и нарастил инвестицию в фонд SPDR Gold Shares ETF (GLD) до 3,3 миллиона акций, а также в три раза увеличил вложения в фонд iShares Gold Trust (IAU).

Это одна из причин, почему золото довольно устойчиво держится в этом году, несмотря на улучшение ситуации на фондовых рынках и некоторых рынках облигаций. Рекордные показатели рынков акций, угроза схлопывания пузыря на рынке облигаций и рост индикаторов геополитических рисков с начала прихода к власти Дональда Трампа дают такой взрывной коктейль, что инвесторы продолжают искать возможности для диверсификации своих инвестиций и хеджирования капитала от риска маловероятных, но влиятельных событий.

В настоящий момент судьбу золота определяют не очень благоприятные макроэкономические индикаторы, с одной стороны, и растущие политические угрозы по всему миру, с другой. В такой противоречивой обстановке золоту до сих пор удавалось сохранять поддержку, и мы по-прежнему считаем, что соотношение риска и прибыли будет способствовать дальнейшему росту цен. При этом рынку необходимо запастись терпением, потому что у золота пока нет стимула вырваться из текущего диапазона с поддержкой в промежутке между $1270 и $1260 за унцию, в то время как для активизации новых покупок необходим прорыв выше $1305.

Источник: Saxo Bank

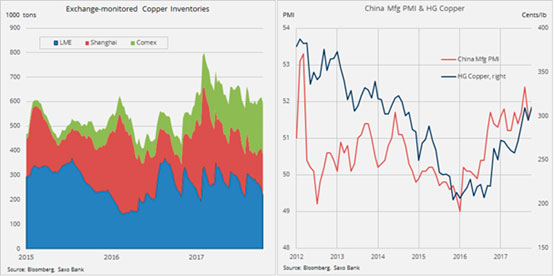

Цена на промышленные металлы повысились, и индекс Bloomberg Industrial Metal index впервые за последние три недели отметился ростом. Стоимость меди повысилась в результате нарушения поставок из-за забастовок на рудниках в Перу и Чили. Некоторую поддержку также оказало снижение курса доллара после выхода протокола заседания FOMC, но сильнейшее за одну неделю сокращение запасов на бирже LME с 2005 года скорее было вызвано появившейся возможностью для совершения арбитражных сделок между биржами, нежели фактическим спросом.