Национальный Банк Республики Казахстан 4 раза в год проводит прогнозные раунды, в ходе которых осуществляется прогноз основных макроэкономических показателей, в первую очередь инфляции, на среднесрочный период (предстоящие 7 кварталов). На основе полученных прогнозов и оценок Национальный Банк Республики Казахстан принимает решения по денежно-кредитной политике, в том числе по уровню базовой ставки.

23 ноября 2017 года Национальный Банк Республики Казахстан завершил очередной прогнозный раунд «Октябрь-ноябрь 2017 года»[1]. Прогнозный период с 4 квартала 2017 года по 2 квартал 2019 года.

В качестве базового сценария рассматривается сценарий цены на нефть на уровне 50 долларов США за баррель на протяжении всего прогнозного периода[2].

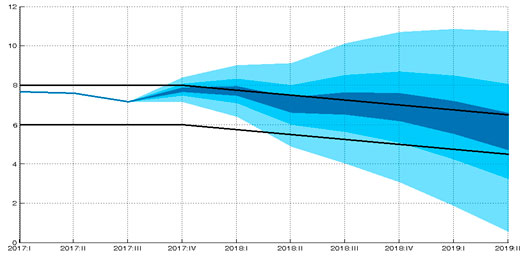

Согласно прогнозам годовая инфляция в Казахстане в течение 4 квартала 2017 года будет находиться ближе к верхней границе целевого коридора 6-8%, а в 2018 году начнет плавное вхождение в целевой коридор 5-7% (график 1). Между тем, траектория вхождения в целевой коридор по сравнению с оценками в рамках предыдущего прогнозного раунда «Июль-август 2017 года» изменилась в сторону повышения. Это отражает шоки предложения на рынке мясопродуктов и плодоовощной продукции, а также шоки на рынке ГСМ и ослабление обменного курса тенге к доллару США, вызванное нефундаментальными факторами, что привело к росту инфляционных ожиданий. При этом ожидается исчерпание эффектов данных шоков во 2-3 кварталах 2018 года. Стабильные цены на нефть и на зерновые, снижение инфляционных ожиданий при слабом дезинфляционном давлении со стороны внутреннего спроса приведут к вхождению инфляции в целевой коридор 5-7% в 2018 году и 4-6% в начале 2019 года.

Темпы экономического роста, согласно последней оценке, ускорятся до 3,5% (3,1% в предыдущий прогнозный раунд) в 2017 году и несколько ослабнут до 2,8% в 2018 году (3,0% в предыдущий прогнозный раунд). Пересмотр темпов роста связан с ускорением в 3 квартале 2017 года восстановительных процессов в реальном секторе экономики. Основной вклад в рост экономики внесло увеличение объемов добычи минеральных ресурсов. Сохраняется положительная динамика в остальных отраслях экономики. Краткосрочный экономический индикатор, базирующийся на изменении индексов выпуска по базовым отраслям, по итогам 10 месяцев 2017 года вырос на 5,4% по сравнению с соответствующим периодом прошлого года. Как и ожидалось, рост инвестиций в основной капитал продолжает поддерживать темпы роста экономики. Ожидается сохранение текущих умеренных темпов роста инвестиций на фоне расширения производственной активности.

Восстановление потребления домашних хозяйств происходит медленными темпами. С одной стороны оно поддерживается ростом розничного кредитования, однако ограничивается сокращением реальных денежных доходов населения. Ввиду данного факта была пересмотрена оценка разрыва выпуска на прогнозном периоде со слабо положительного на слабо отрицательный, что свидетельствует о сохранении дезинфляционного давления в экономике на протяжении всего прогнозного периода. По оценкам, закрытие разрыва происходит во 2 квартале 2019 года.

Таким образом, в связи с текущей структурой экономического роста на прогнозном периоде не ожидаются изменения, связанные с диверсификацией экономики, что сказывается на существенной подверженности внешним шокам.

Предпосылки экономического роста на прогнозном периоде не претерпели изменений. Ожидается восстановление внутреннего потребления, рост инвестиций в основной капитал. Рост импорта потребительских и инвестиционных товаров в результате расширения внутреннего спроса будет выступать сдерживающим фактором роста ВВП.

Динамика внешнего спроса соответствует траекториям предыдущего прогнозного раунда, в рамках которого предполагалось восстановление экономики Европейского союза, слабоположительные темпы роста ВВП России, ниспадающие, но все еще высокие темпы экономического роста Китая.

В свою очередь, при реализации сценария 40 долларов США за баррель годовая инфляция будет находиться выше верхней границы целевого коридора в 2017-2018 годах, что потребует ужесточения денежно-кредитных условий.

Более подробная информация по результатам прогнозного раунда «Октябрь-ноябрь 2017 года» будет опубликована в «Обзоре инфляции» за 3 квартал 2017 года на сайте Национального Банка Республики Казахстан.

График 1

Прогноз и факт инфляции при цене на нефть Brent50 долл. США за баррель,

в % квартал к соответствующему кварталу предыдущего года (в среднем за квартал)

Источник: Комитет по статистике МНЭ РК

Расчеты: Национальный Банк Республики Казахстан

[1] Прогноз макроэкономических показателей подготовлен на основе статистической информации по состоянию на 9 ноября 2017 года.

[2] Средняя цена на нефть марки Brent согласно опросу и прогнозам крупнейших инвестиционных банков и международных институтов (Thompson Reuters, Bloomberg, Всемирный банк, МВФ) составит 53,4 и 55,8 долл. США за баррель в 2017 и в 2018 году, соответственно.