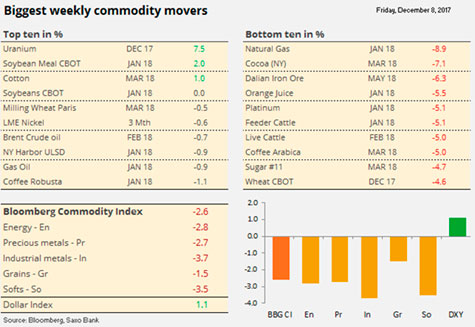

На прошлой неделе сырьевой индекс Bloomberg продемонстрировал самое существенное падение с марта, поскольку продажи ударили по всем секторам, в особенности по лидирующим отраслям: энергетике и промышленным металлам. Лишь 3 из 30 сырьевых товаров в ниже приведенной таблице показали положительную доходность.

Сельскохозяйственный субиндекс выглядел еще хуже: он упал до уровня, который в последний раз был зафиксирован во время Мирового экономического кризиса девять лет назад.

Вероятно, дополнительное давление на рассматриваемый сектор оказал сильный доллар в сочетании с закрытием позиций по итогам года, не в последнюю очередь – по отдельным сырьевым товарам, которые до настоящего момента демонстрировали повышенные спекулятивные позиции.

Несмотря на определенное повышение цен в конце недели, сырая нефть все еще держит курс на второе за неделю падение, со смещением центра внимания с полностью заложенного в прогнозы продления сокращения добычи в странах ОПЕК на запасы, добычу и количество буровых установок в США.

Увеличение китайского импорта в прошлом месяце помогло поддержать рынок перед выходными. Природный газ продемонстрировал новую волну длительных капитуляционных продаж, поскольку предоставление зимних показателей по США продолжает затягиваться.

Если говорить о металлах, то золото, серебро и платина пробили основные уровни поддержки по мере роста доллара в ответ на повышение вероятности принятия компромиссного решения по налоговому законодательству в США и в преддверии резкого повышения ставки Комитета по операциям на открытом рынке ФРС, которое практически однозначно произойдет на следующей неделе. Особенно активно продавались серебро и платина.

Промышленные металлы – особенно алюминий и никель – продемонстрировали самое значительное с марта снижение за неделю. В дополнение к этому, объем продаж меди за один день оказался самым высоким за два года – в сочетании с сильным долларом, закрытием позиций по итогам года, а также обеспокоенностью по поводу перехода Китая на новый экономический путь, предполагающий сокращение использования металлов.

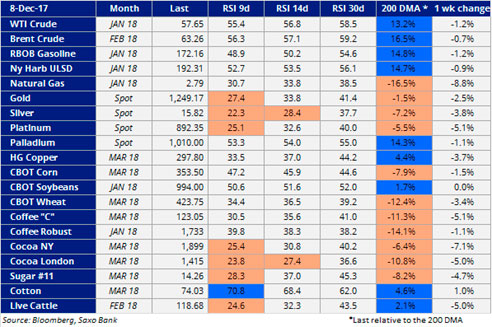

В приведенной ниже таблице показано, как начались недавние продажи, благодаря которым некоторые сырьевые товары начали продаваться по слишком низкому курсу. Прежде всего, это характерно для драгоценных металлов (в первую очередь – серебра) и группы «мягких товаров» (за исключением хлопка).

Индекс относительной силы (RSI) – это технический индикатор темпа, предназначенный для того, чтобы определять, когда рынок характеризуется большими объемами покупок (выше 70) или продаж (ниже 30):

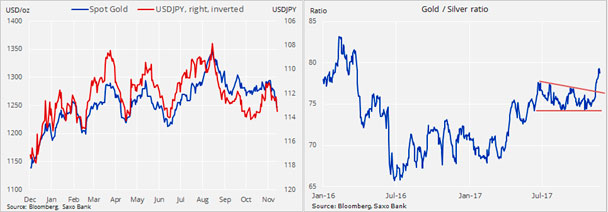

Золото и серебро падают под влиянием сильного доллара и резкого роста курса биткоина

Золото стало продаваться по более низкому курсу после того, как пробило 200-дневное скользящее среднее и трендовую линию поддержки по отношению к самому низкому уровню декабря (1267 долларов за унцию). Спекулянты, приготовившиеся к тому, что цены превысят 1300 долларов за унцию, оказались застигнуты врасплох сочетанием сильного доллара и приближением компромисса по налоговому законодательству в США. Ослабление и длительная ликвидация, которые последовали за этим, сильнее всего ударили по серебру, цены на которое уже начали падать пару недель назад, когда был пробит уровень в 17 долларов за унцию.

Серебро является довольно популярным среди трейдеров металлом – благодаря его относительно высокой волатильности. При этом, однако, в течение всего года оно демонстрировало не очень впечатляющие показатели. Хотя цены на промышленные металлы в этом году несколько выросли, цены на серебро по отношению к ценам на золото оставались неизменными и лишь совсем недавно, после начала корректировки цен на промышленные металлы, оно присоединилось к ним и продемонстрировало определенное ослабление по отношению к золоту. Подобное снижение интереса может сигнализировать о том, что в поисках волатильности трейдеры переключились на биткоин или другие криптовалюты. Кроме того, это указывает на то, что основным источником поддержки для золота на протяжении всего года – помимо слабости доллара в первом полугодии – были инвесторы, стремящиеся защитить себя от рыночных рисков в других сферах.

Коэффициент XAUXAG на этой неделе приблизился к 80, т.е. к уровню, на котором он очень редко оказывался в течение нескольких десятилетий – лишь три раза за последние 22 года. Другими словами, сейчас мы наблюдаем появление относительной ценности, что, возможно, предоставит серебру некоторую относительную поддержку.

За последние четыре года средняя цена на золото составляла 1240 долларов за унцию, и к этому уровню она вернулась на этой неделе, после того, как пробила уровень технической поддержки. С технической точки зрения, следующим важным уровнем поддержки может стать цена в 1200 долларов за унцию. При этом недавнее ослабление привело к тому, что интерес к золотым фьючерсам на бирже Comex упал до самого низкого уровня за четыре месяца. Это говорит о том, что, несмотря на сокращение длинных позиций, на рынке не наблюдалось и аппетита к добавлению новых коротких позиций. По нашему мнению, это сигнализирует о том, что трейдеры ждут достижения дна для того, чтобы восстановить длинные позиции, вместо того, чтобы добавлять короткие, поскольку ожидают дальнейшего падения на рынке.

Источник: Saxo Bank

Фокус на рынке нефти смещается в сторону американского рынка

Несмотря на определенное повышение цен в конце недели, на бирже начало наблюдаться определенное утомление от покупок сырой нефти – после недавней договоренности между ОПЕК и Россией о продлении сокращения объемов добычи нефти на девять месяцев. Рассматриваемая ситуация может являться естественным следствием того, что упомянутое решение было заранее заложено в цены, особенно с учетом повышения цен на сырую нефть в течение недель, предшествовавших встрече между представителями ОПЕК и России.

Падение волатильности рынка до самого низкого уровня за три года – в сочетании с рекордно длинными позициями, распространяющимися на рождественские и новогодние недели, которые обычно отличаются низкой ликвидностью – еще может привести к довольно существенным сдвигам. Поскольку трейдеры обычно стараются снижать подверженность риску, а не повышать ее, мы полагаем, что в течение рассматриваемого периода рыночный риск может развернуться в сторону снижения.

После продления сокращения добычи нефти в странах ОПЕК и некоторых других государствах центр внимания на рынке будет все больше смещаться в сторону США, поскольку многих будет интересовать, смогут ли американские компании увеличить добычу сланцевой нефти в соответствии с ожиданиями.

Помимо составляемого американским агентством Energy Information Administration «Еженедельного отчета о запасах нефти», в котором учитываются запасы, добыча и торговля нефтью, для измерения траектории добычи нефти в США необходимо следить и за еженедельными изменениями количества буровых установок. В ответ на повышение цен на сырую нефть и невзирая на воздействие урагана в сентябре и октябре, добыча нефти в США в течение последних 13 месяцев неуклонно росла. На прошлой неделе она побила новый рекорд (9,7 млн баррелей в день).

Ежемесячные отчеты о состоянии рынка нефти, составляемые ОПЕК и Международным энергетическим агентством, будут опубликованы 13 декабря. При этом на рынке будет осуществляться постоянное отслеживание сигналов о сокращении расхождения между прогнозами спроса и предложения. В ноябрьском отчете ОПЕК на 2018 г. прогнозировался дефицит в 630 000 баррелей в день, тогда как эксперты МЭА ожидали избытка в 100 000 баррелей в день. Вне зависимости от того, в какую сторону в конечном итоге качнется маятник, это окажет существенное воздействие на настроения участников рынка.

Продемонстрировав тенденцию к резкому повышению начиная с октября, после срыва поставок из Северного Ирака, цены на сырую нефть сорта WTI постепенно стабилизируются в диапазоне от 55 долларов за баррель (поддержка предложения) до 60 долларов за баррель (сопротивление), т.е. на уровне, пробить который рассматриваемый продукт безуспешно пытался пробить во втором квартале 2015 г. Если исключить возможность новых срывов поставок или каких-либо геополитических событий, мы по-прежнему полагаем, что риск развернулся в сторону снижения и на этапе игроки на повышение могут ожидать максимум определенного укрепления.

Источник: Saxo Bank