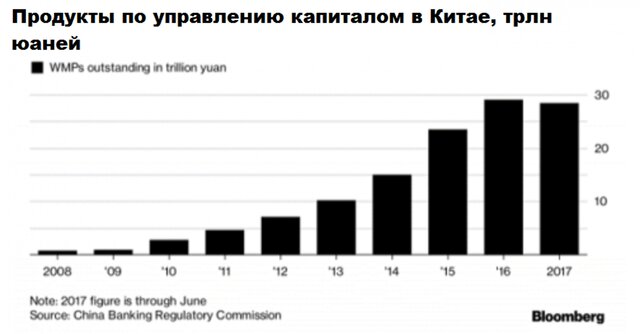

В ноябре СМИ, аналитики и экономисты обсуждали, что меры, принятые после XIX съезда Компартии, направленные на делеверидж и борьбу со злоупотреблениями в банковском кредитном "пузыре" Китая, показались эффективными, обозначив новую эру регулирования теневого банкинга Китая объемом $15 трлн и сферы управления активами. В частности, власти обратили внимание на продукты управления капиталом (WMP).

В итоге "гарантированный доход" и "пулы капитала" превратили сектор объемом $4 трлн в схему Понци с использованием заемных средств. Тогда некоторые шутили, что в "радикальном и шокирующем" уходе от нормы финансовые учреждения должны будут предлагать доходность на основе риска и доходов от базовых активов. Выплаты гарантированного дохода с новыми средствами от вкладчиков разрешены не будут.

Комментаторы описывали это как "новую эру регулирования", которая привела бы к ужесточению управления рисками и более медленному, но более качественному росту в китайской экономике, и все в таком духе. Однако интересно другое.

Дата реализации новых правил. Она намечена на конец июня 2019 г., что даст китайским банкам и теневой банковской системе необходимый период, для того чтобы привести все в порядок, учитывая грандиозность проблем в этой отрасли.

Долго ждать подтверждения того, что этот циничный взгляд на проблему был оправдан, не пришлось. На прошлой неделе состоялось "закрытое заседание", на котором 10 китайских банков обрисовали системный риск, который возможен, в случае если регуляторы будут реализовывать свой план реформ.

Они выступили с серьезными возражениями против недавней деятельности центробанка по ужесточению правил в секторе управления активами. Должностные лица акционерных банков заявили, что эти правила окажут значительное влияние на финансовые рынки и могут даже "вызвать системные финансовые риски".

Руководители также добавили, что новые правила по устранению косвенных гарантий для продуктов управления капиталом могут спровоцировать риски ликвидности и повысить волатильность рынка.

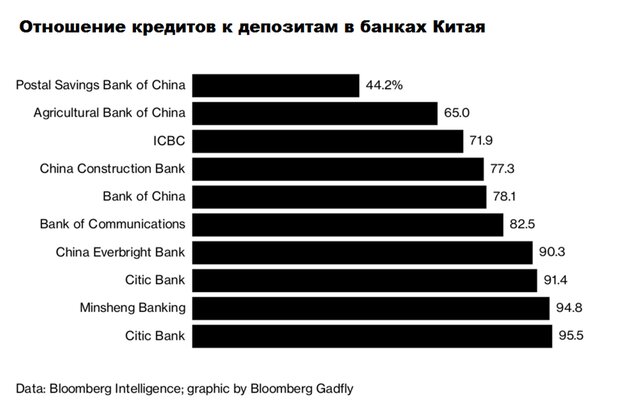

В отличие от государственных банков "Большой четверки" банки меньшего размера имеют ограниченные возможности для увеличения кредитования на фоне отсутствия финансирования WMP, и это игнорирует "черные дыры", незаметные на первый взгляд.

Короче говоря, вся китайская финансовая система, от вкладчиков до банков и компаний по управлению активами, попала в зависимость от модели WMР. Реформы будут способствовать усилению потерь и банкротств, не говоря уже о крупномасштабных протестах инвесторов, которые всегда предполагали, что каким-то образом банки будут выполнять свои обещания.

Самым ярким примером невозможности реформирования WMP без угрозы всей финансовой системе Китая стал Foresea Life Insurance в мае этого года.

Китайский страховщик предупредил регулирующие органы страны о невыполнении многомиллиардных обязательств и возможных волнениях, если только не будет разрешено снова запускать новые продукты. Foresea Life Insurance обратился в CIRC в письме от 28 апреля, чтобы снять запрет "во избежание массовых инцидентов со стороны клиентов, локальных и системных рисков, наносящих больший ущерб отрасли", сообщает Financial Times.

Он также предупредил, что с ожидаемой выплатой в этом году в размере $8,7 млрд страховщик не сможет провести выплаты без продажи новых продуктов.

В статье Bloomberg отмечается "протест китайских банкиров, учитывая, что растет давление на фоне правительственной кампании, направленной на делеверидж и снижение риска в огромной и сложной финансовой системе страны".

Однако это, по сути, призыв к выживанию со стороны небольших банков. Без крупных пулов депозитов меньшие банки полагались на WMP и другие теневые банковские каналы в плане финансирования. И это не было бы проблемой при отсутствии гарантированных доходов, левериджа и мошенничества.

Новые правила бросят вызов бизнес-модели, на которую полагались банки малого и среднего уровней, чтобы управлять расширением активов и ростом прибыли. "Каждый раз, когда регуляторы объявляют об ужесточении правил, выгоду почти всегда получают крупные государственные банки, а ущерб несут более мелкие банки, так как они подвергаются гораздо большим рискам", - отметил один из руководителей высшего звена в одном из четырех крупных государственных банков страны.

Акционерные банки, которые не могли конкурировать с крупными государственными банками за государственные депозиты, зависели от продажи WMP с косвенной гарантией фиксированных доходов для привлечения розничных фондов. В свою очередь они инвестируют деньги в акции, облигации и нестандартные долговые активы для получения прибыли.

Руководители банка заявили на собрании, что 28,38 трлн юаней от WMP банков, являющихся частью так называемого теневого банкинга, позволили им обойти нормативные ограничения в отношении расширения кредитования и ограничения капитала.

Проблема Си Цзиньпиня и его приспешников заключается в том, что они слишком долго не вмешивались в ситуацию.

Если действующий проект правил вступит в силу, банки будут вынуждены заранее продавать облигации, акции и другие ликвидные активы со скидкой и просить клиентов досрочно погашать кредиты. Также банки заявили, что правила по строгому ограничению WMР-инвестиций банка в нестандартные долговые активы и частные акции сократят их поддержку реальной экономики и увеличат финансовые затраты для компаний.

Они также предложили центробанку отменить определенные правила и продлить переходный период для новых правил до трех лет, чтобы смягчить это воздействие. А это в основе своей сводится к ситуации Catch-22 в отношении финансовой системы Китая.

Между тем стоит отметить недавний пример мошенничества в банковской системе Китая, который охватил сектор WMP. В минувшую пятницу издание SCMP сообщило о том, что Guangfa Bank, крупнейший банк в городе Гуанчжоу, был оштрафован на 722 млн юаней ($109 млн). Банк cкрыл дефолт по двум облигациям, выпущенным производителем телефонов Cosun Group, который был продан на платформе WMP Ant Financial Holdings.

Ant Financial и еще 10 других банков нуждались в компенсации для инвесторов от Zheshang Property and Casualty Insurance, что обеспечило бы страхование по долгу. Затем было обнаружено, что страховщикам выдавались поддельные гарантийные письма филиала Guangfa в городе Гуанчжоу. Поддельные документы создавались с использованием поддельных корпоративных печатей, выпущенных филиалом.

В этом деле было задействовано 12 млрд юаней, так как банк пытался использовать деньги для выплаты своих "плохих" кредитов и покрытия операционных убытков.

"Guangfa сделал все, что больше всего ненавидят регулирующие органы: он провел незаконные межбанковские инвестиции, чтобы скрыть "плохие" долги", - отметил Чэнь Шуцзинь, главный финансовый аналитик Huatai Securities.

Эпидемия мошенничества в финансовой системе Китая очевидна уже много лет. И учитывая, что правление Си совершенно определенно продлится еще 5 лет, власти могут внести некоторую корректировку, зная, что экономика может восстановиться к 2022 г. Либо они могут отложить ее, а это приведет к действительно катастрофическому краху в будущем.

Источник: vestifinance.ru