Сырая нефть едва изменилась, природный газ в убытке из-за отсутствия холодной погоды

Золото поддерживается очередным повышением ставки ФРС

Потенциальный рост производства сланцевого сырья в США остается для рынка загадкой

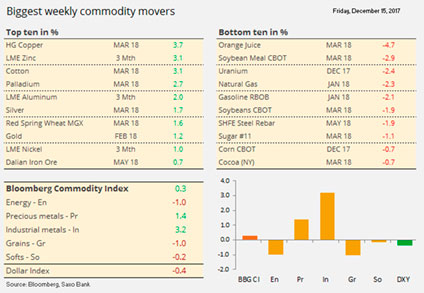

Сырьевой индекс Bloomberg снова держит курс на снижение после успешного 2016 года

Всю неделю в преддверии конца года сырьевой индекс Bloomberg торгуется почти без изменений, точно так же, как и в целом в течение года. Именно металлургический сектор, возглавляемый индустрией промышленных металлов, компенсировал потери в энергетической отрасли и сельском хозяйстве.

Энергетический сектор опустился, поскольку торговля сырой нефтью практически не изменилась, в то время как цены на природный газ продолжили падать, поскольку “быки” пытались удержать цены на стабильном уровне в ожидании наступления более холодной погоды в США. Масштабное, хотя и временное закрытие нефтепровода сильно сократило поставки нефти из Северного моря. Это помогло поднять котировки сырой нефти Brent до очередного двухлетнего максимума до того, как фиксация прибыли в конце года снова снизила ее котировки. Слабость нефтяных котировок усугубилась из-за публикации ежемесячных отчетов крупнейших нефтяных компаний, каждая из которых увеличивает прогноз по производству нефти за пределами регулирования ОПЕК в 2018 году.

Золото получило дополнительный импульс благодаря еще одному скачку ставок в США, который станет последним на счету Джанет Йеллен. Как и в случае с предыдущими четырьмя повышениями ставок в США, в этом цикле котировки золота находились в нисходящей стадии до объявления о повышении ставок. Налоговая реформа в США дает противоречивые результаты, более слабый доллар (по сравнению с японской йеной) дает возможность предполагать, что история повторится и цена после повышения ставок снова окажется на прежнем уровне.

Уже в течение некоторого времени золото находилось в диапазоне от 1200 до 1350 долларов. Мы ожидаем, что торговое поведение в рамках данного диапазона продолжится и в 2018 году, с риском, который, по нашему мнению, будет смещен в сторону повышения. Сомнения по поводу роста экономики в сочетании с риском роста инфляции могут отбросить маятник назад, в сторону повышения цен. Геополитические риски как политического, так и военного характера остаются высокими в 2018 году, и, с учетом этого, инвесторы, вероятно, будут поддерживать и потенциально увеличивать спрос на активы «тихой гавани» или защиту от внешних рисков с помощью драгоценных металлов.

До финального и спасительного повышения цен, осуществленного Джанет Йеллен, золото находилось на уровне 1240 долл./унция: 50%-ный откат по отношению к периоду с декабря 2016 года по сентябрь. Котировки золота на уровне выше 1260 долл./унция и, что более важно, на уровне 1267 долл./унция должны снизиться вплоть до того момента, когда короткое покрытие и дополнительные долги могут еще больше повысить его котировки.

Источник: Saxo Bank

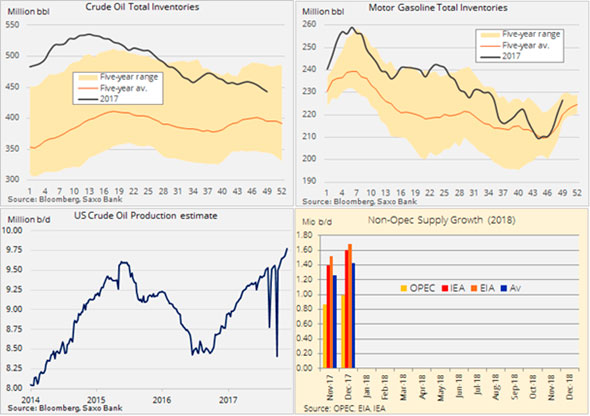

Перебои в поставках в Северном Ираке в октябре, в Канаде в ноябре и в настоящее время в Северном море, вместе с устойчивым спросом и договоренностям ОПЕК+, поддерживали цены на нефть в этом квартале. Нефть Brent торговалась выше 65 долл./барр., достигнув наивысшего уровня с июня 2015 года после новостей о том, что нефтепроводная система Fortis, которая обрабатывает более четверти добычи в Северном море, была закрыта из-за трещины в трубопроводе.

Данный тренд, однако, быстро сошел на нет, из-за фиксации прибыли, связанной с приближением Рождества и Нового года. Фонды, совместно владеющие длительной долей в активах на сырую нефть WTI и Brent (в сумме около одного миллиарда баррелей), могут захотеть продать определенную часть позиций, чтобы избежать потенциального негативного воздействия неблагоприятных экономических трендов во время ежегодного периода низкой ликвидности.

Еженедельный отчет о состоянии экономики США показал, что продолжающееся снижение запасов сырой нефти частично компенсируется ростом запасов бензина и нефтепродуктов. Производство достигло нового показателя, поскольку производители сланцевой нефти в США продолжают извлекать выгоду из тенденций, наблюдавшихся в течение последних шести месяцев. В 2018 году, потенциальный рост производства сланцевой нефти в США остается одним из самых существенных показателей, связанных с неопределенностью на рынке.

Ежемесячные отчеты по нефтяному рынку трех крупнейших нефтяных компаний поддерживали устойчивый прогноз роста мирового спроса на уровне около 1,5 млн. барр./сутки, в то время, пока все остальные указывали на увеличение поставок вне ОПЕК почти равное росту спроса.

Данный тренд, если он будет подтвержден в ближайшие месяцы, может означать, что попытки ОПЕК и содружественных государств сбалансировать рынок будут отодвинуты ближе к 2019 году. Это увеличивает неопределенность в отношении того, сможет ли группа держаться вместе так долго, сколько это будет необходимо.

Котировки нефти Brent установились в относительно жестком 4-долларовом диапазоне с неудачным всплеском выше 65 долл./барр. на момент фиксирования прибыли в конце года. Для того, чтобы поток длительной ликвидации превратился в наводнение, цена должна опуститься ниже психологического уровня в 60 долл./барр.

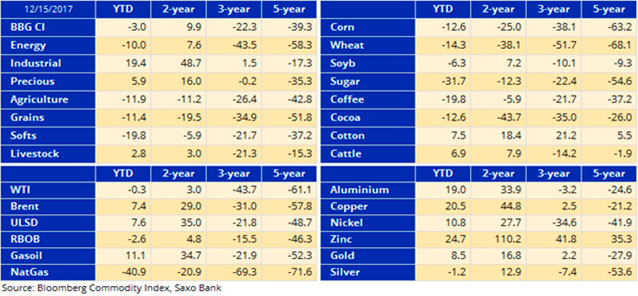

Непростой год для сырьевого рынка подходит к концу

Это мой последний еженедельный отчет в этом году, поэтому хотелось бы завершить его анализом рынка 2017 года. Можно с уверенностью сказать, что 2017 оказался еще одним непростым годом для рынка сырья. После возвращения к прибыли в 2016 году впервые за шесть лет, сырьевой индекс Bloomberg снова несет небольшие потери. Все сектора, кроме промышленных и драгоценных металлов, продемонстрировали отрицательную доходность, но худшая ситуация сложилась на рынке сельского хозяйства, его показатели упали до девятилетнего минимума.

Примечание: вышеуказанные показатели основаны на сырьевом индексе Bloomberg. Это означает, что показатели включают в себя накопленные убытки или выгоды от продления основных фьючерсных контрактов. На «перевернутых» рынках (например, Brent, WTI, цинк и хлопок) оказывает положительный эффект ежемесячное продление (срок действия контракта заканчивается на момент наступления следующего месяца). Подавляющее большинство товаров, однако, торгуются контанго из-за стоимости хранения, особенно это касается товаров индустрии сельского хозяйства, которая испытывает избыток предложения.

Как видно из приведенных выше графиков, год был посвящен промышленным металлам, не в последнюю очередь алюминию, меди и цинку, а драгоценные металлы были единственной группой, обеспечивающей положительную динамику.

Палладий, который в настоящее время вырос на 50%, не включен в индекс из-за его ограниченной ликвидности.

Сельскохозяйственный сектор упал до девятилетнего минимума, а поголовье скота - единственный подсектор, который показал положительные результаты. «Мягкие товары», за исключением хлопка, были проданы на фоне достаточного предложения, а ключевые виды зерновых пострадали из-за наличия запасов после очередного года чрезмерного производства зерновых культур.

Важный рынок сельскохозяйственных культур США не испытывал реальных угроз, связанных с погодными условиями, с 2012 года, и все это время фермеры продолжают выжимать все больше урожая из каждого акра.

Энергетический сектор стал свидетелем восстановления сырой нефти в момент, когда нефть марки Brent опережала WTI, благодаря более широкому распространению, а также более раннему возвращению Brent к негативным трендам. Природный газ оставался под давлением из-за позднего наступления зимы в США. В течение пятилетнего периода природный газ показывает самые негативные тренды на рынке товаров с потерями, равными 72%.

Источник: Saxo Bank