Спрос в сегменте сырьевых товаров, стимулируемом энергетической отраслью, продолжается на протяжении первых торговых недель 2018 года. Отрасль выигрывает из-за повышенного внимания к инфляции при том, что текущий цикл расширения переходит в позднюю стадию, в которой давление на цены имеет тенденцию к росту.

- Оживленный спрос на электроэнергию способствует положительной динамике на сырьевом рынке в начале нового года

- Менее стабильный доллар, внимание к инфляции и геополитические риски являются ключевыми факторами для нефти и золота

- Мы придерживаемся оптимистического прогноза по ценам на золото в начале 2018 года

- Нефть марки Brent достигает отметки в 70 долларов за баррель перед решением Трампа о санкциях против Ирана

В результате резкий рост в последний месяц привел к повышению сырьевого индекса Bloomberg, и более "энергетического" S&P GSCI до уровней, которые последний раз наблюдались в 2015 году. Поскольку сырая нефть и золото лежат в основе индексов S&P GSCI (46%) и Bloomberg Commodities Index (27%), любой спрос со стороны инвесторов в индекс пойдет на пользу этим двум типам сырьевых товаров больше, чем большинству других.

Золото скорректировалось. После короткой паузы этот драгоценный металл продолжил рост, показывая еженедельное увеличение на протяжении самого длительного периода с апреля прошлого года. Рост золота обусловлен тем, что инвесторы сосредоточены на повышенных инфляционных рисках и более слабом долларе, особенно по сравнению с иеной. То, что такие тенденции нивелируют продолжительный резкий рост запасов по всему миру и повышенную волатильность рынка облигаций — это слабо сказано. Последнее является реакцией на жесткую переоценку предполагаемой политики Банка Японии и особенно ЕЦБ.

Нефть марки Brent достигла уровня в 70 долларов за баррель в преддверии долгожданного решения президента США Дональда Трампа относительно того, следует ли отказаться от санкций против Ирана или же отклониться от курса и вновь ввести их. Последнее может спровоцировать снижение экспорта в Иране, что поддержит цены на нефть. Таким образом, череда перебоев с поставками, которые наблюдаются с октября прошлого года, может продолжиться.

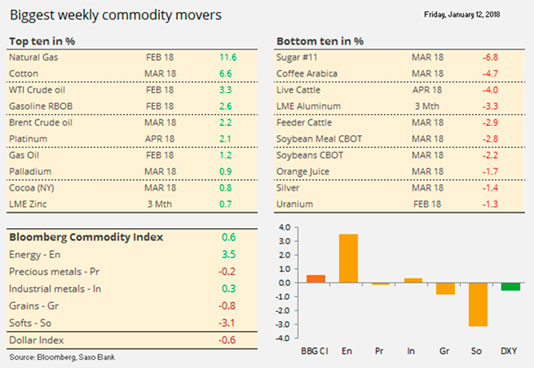

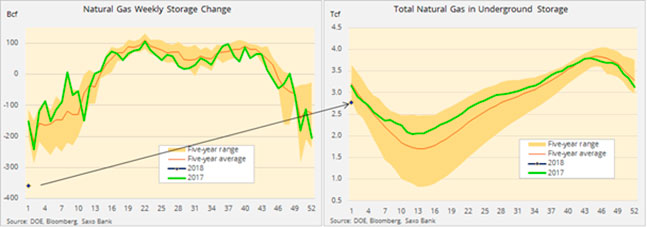

Цена на природный газ выросла более чем на 11%, однако она так и застряла в годовом диапазоне на уровне около трех долларов за терм. Рекордное сокращение запасов за неделю на 359 млрд кубических футов уравновешивается рекордной добычей и ожиданием более теплой погоды в ближайшем будущем.

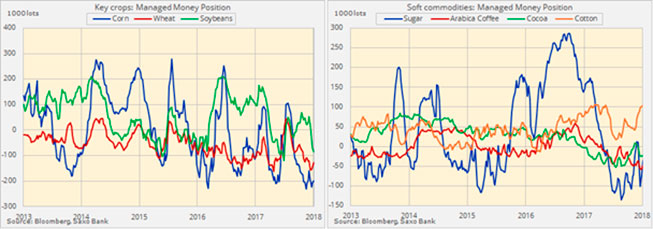

Цена на хлопок взлетела до семимесячного максимума в преддверии публикации правительственного доклада в США, который, согласно ожиданиям, должен был снизить запасы в США на конец периода в условиях возросшего экспорта. Другие сырьевые товары в сегменте сельского хозяйства остались под давлением ввиду больших запасов. В то время как большинство сырьевых товаров в сегменте энергетики и металлов торгуются выше своей 200-дневной скользящей средней, большинство сельскохозяйственных товаров (кроме хлопка и скота) торгуются ниже ввиду того, что большие запасы продолжают привлекать короткие продажи фондов для спекулятивных целей.

Золото продолжило сильный рост, тогда как доллар упал до трехлетнего минимума по сравнению с евро и шестилетнего минимума по сравнению с японской иеной. Мягкое повышение ставки, которое FOMC осуществил 13 декабря, а затем налоговая реформа в США способствовали обратной динамике золота за счет ослабления доллара при повышении прогноза по инфляции.

Волатильность вернулась на рынки облигаций, а доходность десятилетних государственных облигаций США достигла самого высокого с конца марта уровня в 2,6%. Возникают опасения относительно того, что рост на рынке облигаций, который продолжался более 25 лет, может закончиться. В целом, однако, реальная доходность, являющаяся важным фактором роста цен на золото, остается в рамках диапазона, а растущая номинальная доходность облигаций США уравновешивается ожидаемым ростом инфляции, как показано на графике безубыточности ниже.

Мы считаем, что в начале 2018 золото продолжит играть на повышение, причем металл столкнется с противодействием на уровне $1350 за унцию, а затем $1375 за унцию, что является самым высоким показателем 2016 года. Однако после резкого роста до $95, произошедшего после падения от 12 декабря, корректировка выше $18, которую мы наблюдали на этой неделе, вероятно, станет именно тем, что нужно рынку для того, чтобы набрать уверенность, необходимую для дальнейшего повышения цены.

Наличное золото, недельный график

Источник: Saxo Bank

Цена на нефть продолжает расти, но, как и в 2015 году, психологическая отметка $70 за баррель нефти марки Brent в сочетании с рекордным значением индекса относительной силы (RSI), помогли вызвать закрыть позиции с некоторой прибылью. Нефть марки WTI почти добралась до отметки $65 за баррель, что стало самым высоким уровнем с декабря 2014 года.

В последние несколько месяцев перебои с поставками (как случившиеся, так и нет), а также падение уровня запасов в США и мире помогли цене на нефть подняться выше. Однако в этом уравнении не хватает некоторой корректировки после того, как перебои с поставками либо сошли на нет, либо так и не случились. Это подчеркивает текущие настроения и способность играющих на повышение трейдеров защитить рекордные длинные позиции на более чем миллиард баррелей.

Сочетание повышенного спроса со стороны НПЗ и сокращения импорта привело к тому, что запасы американской нефти и нефтепродуктов приблизились к среднему уровню за пять лет. Сильный импульс последних шести месяцев привел к самому объемному накоплению длинных позиций в истории. За неделю до 2 января хедж-фонды заняли авантюрную длинную позицию по нефти и нефтепродуктам объемом почти 1,2 млрд баррелей, причем основную часть риска составили длинные позиции на нефть марок WTI и Brent.

Ситуация с Ираном привела к недавнему всплеску цен на нефть. За волнениями, прошедшими по всей стране в начале года последовало внимание к назначенному на 12 января сроку, когда президент Трамп должен был решить, следует ли подтвердить соблюдение Ираном ядерной сделки и таким образом продолжить отменять санкции, снятые после подписания соглашения в июле 2015 года. Отклонение от соглашения, подписанного между Ираном и пятью другими странами, может привести к одностороннему повторному введению санкций против лиц или организаций, что может ограничить возможности Ирана в области поддержании собственного производства, не говоря уже о его расширении.

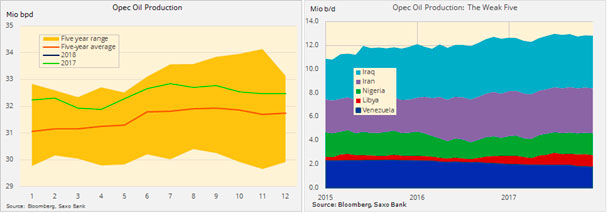

Продолжение соблюдения соглашения создает риск для снижения общего уровня продукции ОПЕК, не в последнюю очередь из-за текущего и потенциального развития дел пяти слабейших производителей. Например, Венесуэла продолжает оставаться на грани краха. Отсутствие финансирования и новых инвестиций привело к резкому снижению способности национальной нефтяной компании производить и поставлять сырую нефть.

Вопреки тому, что сейчас говорит нам рынок, мы считаем, что работа по формированию сбалансированного рынка еще не проведена. Мы видим краткосрочные и долгосрочные проблемы, которые встанут перед преобладающими сейчас настроениями игры на повышение. С макроэкономической точки зрения мы считаем, что риск роста будет неутешительным, так как центральные банки начали сворачивать свою стимулирующую политику. Рост, который наблюдался в течение последних нескольких лет, был обусловлен кредитами, а когда центральные банки начнут повышать стоимость денег, глобальный рост и спрос на нефть может начать страдать.

Кроме того, поддержка со стороны снижающихся запасов США также начнет сходить на нет, так как и запасы сырой нефти, и запасы бензина имеют тенденцию к росту в течение первого квартала года, поскольку спрос со стороны нефтеперерабатывающих предприятий и водителей в это время снижается. Однако сокращение импорта и рост экспорта сырой нефти помогли продлить период поддерживающих цены событий на бирже.

Учитывая длинную позицию на миллиард баррелей и влияние нескольких сотен тысяч баррелей в сутки на цену на нефть при изменении спроса или предложения, мы видим риск (особенно в ближайшие месяцы) снижения цены на сырую нефть марки Brent и возвращения ее цены на уровень $60 за баррель.

Новые геополитические риски, как мы уже говорили, вероятно, будут ключевым источником поддержки, а также могут не дать нашим надеждам на снижение цен оправдаться в течение первого квартала 2018 года.

Нефть марки Brent, первый месяц

Источник: Saxo Bank

В заключение, учитывая наш текущий взгляд на рынок, мы видим возросший потенциал разворота соотношения золота и нефти марки Brent в сторону повышения. После максимума в 27,6, наблюдаемого в июне прошлого года, оно снижалось и на этой неделе достигло 30-месячного минимума на отметке 19.3.

По материалам Saxo Bank