Переход большинства стран бывшего СССР от административного курсообразования к плавающему курсу, минимальное вмешательство в формирование курса (за исключением случаев, связанных с необходимостью сглаживать сильные колебания), и постепенный переход денежно-кредитной политики в направлении таргетирования инфляции привели к достаточно приемлемым итогам на валютном рынке в минувшем году в большинстве стран региона.

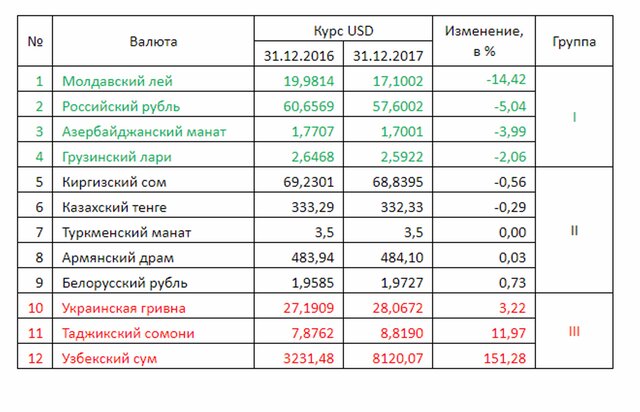

В таблице представлено изменение курса доллара США к валютам стран бывшего СССР (без учета стран Балтии) за 2017 г. Снижение курса доллара (отрицательное изменение) означает укрепление соответствующей национальной валюты, и, наоборот, рост курса доллара (положительное его изменение) означает ослабление соответствующей национальной валюты. Валюты в таблице отсортированы сверху вниз от самой крепкой к самой слабой за минувший год.

В таблице представлено изменение курса доллара США к валютам стран бывшего СССР (без учета стран Балтии) за 2017 г. Снижение курса доллара (отрицательное изменение) означает укрепление соответствующей национальной валюты, и, наоборот, рост курса доллара (положительное его изменение) означает ослабление соответствующей национальной валюты. Валюты в таблице отсортированы сверху вниз от самой крепкой к самой слабой за минувший год.Все представленные валюты можно условно разделить на три группы. Первая группа – выросшие более чем на 1% к доллару валюты. В нее попали валюты Молдовы, России, Азербайджана и Грузии. Вторая, самая многочисленная группа – слабо изменившиеся валюты: изменение их курса к доллару не превысило 1%. Сюда попали валюты Киргизии, Казахстана, Туркмении, Армении и Беларуси. И третья, самая малочисленная группа – валюты, снизившиеся более чем на 1%. В эту группу вошли валюты Украины, Таджикистана и Узбекистана.

Лидером роста среди анализируемых стран стал молдавский лей. Связано это, по всей видимости, с тем, что Молдова наиболее ориентирована на торговлю с Европой, в перспективе готова рассмотреть вопрос о вхождении в ЕС. В результате курс лея к евро обладает гораздо меньшей волатильностью (хотя и о жесткой привязке говорить нельзя), и годовой рост лея к доллару практически соответствует росту европейской валюты к американской. Рост рубля и азербайджанского маната, с одной стороны, был обеспечен ростом цен на экспортируемые энергоносители, но все же, с другой стороны, имеет существенную разницу. Если рубль колеблется в плавающем режиме, то манат, после его падения в начале прошлого года, с апреля торгуется в режиме, близком к фиксированному.

В группе стран с неизменившимся курсом присутствуют очень неоднородные валюты. С одной стороны, это валюты Казахстана и Беларуси, пережившие несколько лет назад девальвацию и перешедшие к плавающему курсу. Сюда же можно отнести и армянский драм, курс которого меняется достаточно свободно. С другой стороны, сюда входит киргизский сом, по графику которого четко видно, что курс доллара явно искусственно сдерживается при подходе к отметке 69,75 сома за доллар. И, наконец, в эту группу попала туркменская валюта, курс которой много лет заморожен на отметке ровно 3,5 маната за доллар.

Беларусь, кстати, декларирует сближение своей ДКП в части функционирования валютного рынка с режимом, в котором находится российский рубль. Так, во второй половине прошлого года обязательная продажа части валютной выручки была снижена с 20% до 10%, а в планах на этот год – ее полная отмена. Уже в начале текущего года Национальный банк Беларуси заявил об отмене целевого порядка приобретения валюты юридическими лицами и предпринимателями. В планах на текущий год – прямой допуск физических лиц к торгам валютной секции БВФБ (Белорусской валютно-фондовой биржи). В планах на среднесрочный период – переход Нацбанка от таргетирования денежной массы к таргетированию инфляции.

Среди аутсайдеров можно отметить украинскую гривну, курс которой тоже является плавающим, а ее снижение можно считать даже небольшим, учитывая груз геополитических проблем, с которыми столкнулась эта страна. Таджикский сомони, после снижения начала года, в конце весны был зафиксирован вблизи отметки 8,8 за доллар и совершает вокруг нее минимальные колебания. Что касается антилидера рейтинга, узбекского сума, он пережил в течение прошлого года управляемую девальвацию, которой предшествовало административное курсообразование. Впрочем, и после нее курс сума остается фиксированным, что отнюдь не гарантирует, что он является равновесным, а значит, возможно, это была не последняя его девальвация.

Можно заметить, что из пятерки стран-участниц Евразийского экономического союза одна Россия попала в группу стран укрепившихся валют, а другие четыре страны (Киргизия, Казахстан, Армения и Беларусь) – в число "середнячков" с валютами, мало изменившимися к доллару. Это свидетельствует, что в прошлом году в некоторой степени удалось сблизить режимы курсообразования и, как следствие, фактическую динамику курсов. Взаимные колебания валют стран ЕАЭС показали достаточно скромную волатильность. Максимальный рост продемонстрировал российский рубль по отношению к белорусскому: около 6% за год. Колебания всех остальных валютных пар в этой группе было значительно ниже.

Практика показывает, что искусственное удержание валютного курса, особенно в условиях ограниченных международных резервов, приводит к накоплению диспропорций, что выливается в периодические девальвации, с чем, например, в прошлом году столкнулся Узбекистан, и, видимо, рано или поздно, придется столкнуться Туркмении. Лишь плавающий курс позволяет экономике адекватно реагировать на внешние шоки и сглаживать их влияние. Опыт стран, сделавших выбор в пользу этой политики, уверенно демонстрирует, что плавающий курс – это совсем не страшно.

Вадим Иосуб, старший аналитик "Альпари"

Источник: vestifinance.ru