Сегодня на отчетной пресс-конференции Первое кредитное бюро подвело итоги рынка кредитования в 2107 году и обозначило основные тенденции на начавшийся 2018. На фоне повышенной кредитной активности, которая составила свыше 30 пунктов по Индексу кредитной активности, рынок держит фокус на всеобщую цифровизацию, усиление кредитования в секторе МСБ, а также использование прикладных технологий, таких как машинное обучение и биометрия. Руслан Омаров, генеральный директор Первого кредитного бюро: «Впервые за последние три года кредитный портфель в рознице превысил 5 трлн. тенге. Увеличившись за последний год на 613 млрд., он составил 5,2 трлн. Количество открытых контрактов превысило 8.8 млн. штук, увеличившись на 22% с начала года. На фоне растущего кредитного портфеля немного снизился и проблемный. В конце года доля NPL (кредиты с просрочкой свыше 90 дней) составила 15,7% напротив 17% в начале года. Реальный показатель проблемности портфеля в рознице можно будет увидеть во втором квартале, в период «вызревания» портфеля выданных во 2-ом полугодии 2017 года кредитов.»

Основная активность в рознице пришлась на БВУ, которые увеличили объем выдач на 40% в сравнении с 2016 годом. Так банковский сектор выдал 2,1 трлн. тенге в 2017 напротив 1,5 трлн. тенге в предыдущем. На 71% увеличился объем выданных кредитов МФО. В 2017 году данным сегментом было выдано свыше 110 млрд. тенге, что составило около 5% в общем объеме выдач розничных кредитов.

Доля новых выдач клиентам, не имевшим ранее кредитов, составили немногим больше 11% от общего количества выдач, напротив 14% в 2016 году Данный показатель указывает в первую очередь на вовлекаемость молодого населения в кредитную сферу и обновления профиля заемщика.

Такая кредитная активность влечет за собой вопрос: на что казахстанцы брали кредиты в ушедшем году?

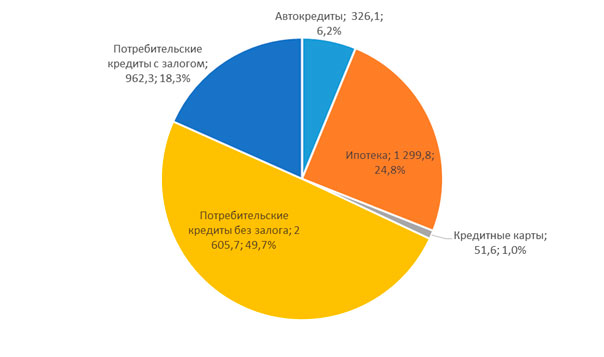

Самый большой прирост – 95% - показал рынок кредитных карт. В 2017 году их было выдано на сумму более, чем 80 млрд. тенге. Второе место по темпу роста занимает Ипотека – 57,8% по отношению к 2016 году. Драйвером рынка по объему кредитования являются по-прежнему беззалоговые экспресс-займы. Их было выдано на 1,4 трлн тенге, что на 400 млн. тенге больше показателя 2016 года. Залоговое потребительское кредитование и автокредитование большой активности не демонстрирует. По первому виду в 2017 году было выдано 215 млрд. тенге, а автокредитами – 106 млрд. тенге.

Итоговый кредитный розничный портфель на начало 2018 года складывается таким образом (данные в диаграмме указаны на 01.01.2018, в млрд. тенге):

Бизнес активнее кредитуется

Прирост показал и сектор кредитования юридических лиц.

Портфель бизнес-кредитования увеличился на 791 млрд. тенге и составил уже 16,3 трлн. тенге. Более 56% в структуре портфеля занимают малые предприятия, около 10% - средние и 22,2% - крупные. Кредитование индивидуальных предпринимателей занимает 5,5% в портфеле. С прошлого года структура не претерпела значительных изменений.

В общей сложности в 2017-ом году бизнесу (юридическим лицам, в т.ч. ИП) выдали свыше 9,2 трлн. тенге. Основная доля приходится на банковский сектор – это почти 90%. Остальные 10% делят МФО и прочие кредитные организации. Доля NPL портфеля бизнес-кредитования составила более 20%, что на 6,8% больше показателя на конец 2016 года.

Куда идут сильнейшие?

Ключевым трендом эксперты ПКБ отметили всеобщую цифровизацию, в рамках принятой программы «Цифровой Казахстан». Так, ряд казахстанских банков начнет активную деятельность в области наращивания транзакционной части бизнеса. Некоторые нарастят долю в рынке розничного кредитования, используя различные методы онлайн взаимоотношений с клиентом. Часть банков активизируется в освоении кредитного рынка для малого и среднего бизнеса. Последний кстати показал также активный рост в 2017 году. Не только за счет мер государственной поддержки, но и с учетом активизации банков и ряда крупных микрофинансовых организаций.

«В 2017 году продолжил свой рост и сегмент ипотечных кредитов. Всего за год банками второго уровня было выдано свыше 400 млрд. тенге на улучшение жилищных условий казахстанцев (в сравнении с 2016 прирост составил 150 млрд. тенге). Благодаря активному диалогу между Казахстанской ипотечной компанией и ПКБ была достигнута и реализована договоренность по передаче информации в ПКБ об арендном жилье, так как это также может влиять на кредитоспособность и долговую нагрузку. В 2018 ожидается дальнейший рост рынка ипотечного кредитования. Основными факторами будут выступать по-прежнему усиление роли государства в доступности жилищных займов посредством программы «Нурлыжер», и дальнейшая активизация Жилстройсбербанка, несмотря на частичную его приватизацию.» - продолжила Асем Нургалиева, Директор по развитию бизнеса Первого кредитного бюро.

Биометрия, названная ключевым трендом на конференции ПКБ «Цифровой Казахстан: технологичные финансы» (в октябре 2017 года), активно внедряется и тестируется кредитным рынком. Сейчас в ПКБ доступен модуль сравнения двух фотографий от компании Visionlabs. В дальнейшем ПКБ планирует запуск сервиса межбанковского сравнения фотоизображений. Это позволит снизить операционные, мошеннические и кредитные риски для банков, а также автоматизировать часть верификационных работ. В Казахстане активно биометрию использует 2 банка и АО «Казпочта». Остальные перейдут к использованию биометрии в своих процессах в течение года. Полезность биометрии уже доказана в соседней России. Так, к примеру, Почтабанк сэкономил после внедрения биометрии около 1,5 миллиарда рублей и предотвратил за год мошенничество по более 9 тысячам кредитных заявок. (www.pochtabank.ru). Положительную статистику также показывают и другие российские цифровые гиганты.

«Практическое применение технологий также обозначается одним из ключевых трендов года. Учитывая появление направления инновационного риск-менеджмента, уже несколько отечественных банков в этом году перейдут на использование кредитных скорингов, разработанных по технологии машинного обучения. По итогам предварительного тестирования, эффективность BML (behavioral machine learning) скоринговой модели ПКБ 82%, что является довольно высоким значением данного показателя. Оценили скоринги ПКБ и международные эксперты. Данный продукт позволил получить еще один дополнительный балл в рейтинге Doing Business 2017.», отметил в своем выступлении Руслан Омаров.

Также в ПКБ отметили, что бизнес-кредитование и бизнес-информация – это направление, которое будет развиваться активными темпами в ближайшие годы. Учитывая, что розничное кредитование оптимизировано до 15 минут решения в режиме кредитного конвейера, процессы по бизнес-кредитам еще в полной мере не оцифрованы. Средний срок принятия решения по таким кредитам – от 5 до 14 дней. Наращивание базы знаний о своих клиентах позволит строить правильные предиктивные скоринговые модели. Для этих целей ПКБ предоставляет финрынку более 14 дополнительных источников информации о клиентах, а также планирует с февраля включить в кредитные отчеты для рынка данные портала одного отечественного стартапа, агрегирующего информацию по юридическим лицам и индивидуальным предпринимателям.

Поддержку ПКБ получил и еще один стартап – The Strongest – первый бизнес-портал по проведению экспресс-комплаенса контрагентов локального и международного рынка. Теперь перед заведением сделок с международными партнерами можно будет проверить их досье или заказать по ним доступный отчет об их деятельности. Сейчас информация доступна из бизнес-реестра НПП «Атамекен», Европейского бизнес-регистра по 27 странам Европы, а также официального китайского бизнес-реестра. Ведутся работы по подключению проверок компаний из стран ЕврАзЭС.

Со своей стороны на портале www.thestrongest.kz ПКБ также выпускает рейтинговый сертификат для компаний малого и среднего бизнеса (в том числе для ИП) при условии их отличной кредитной истории и образцовых финансовых показателях. Процессы находятся в бета-тестировании и работают в режиме онлайн. Проект поддержан НПП «Атамекен», а также коммерческими компаниями, которые уже сейчас признают важность работы с сильнейшими в своей сфере. Проект разработан с целью поддержки субъектов МСБ, а также в русле инициатив Главы государства по поддержке развития национальных рейтинговых сервисов.

Константин Пак, генеральный директор крупнейшей электронной торговой площадки www.mp.kz: «Мы не первый год в тендерном бизнесе и понимаем, что финансовые показатели компании являются ключевыми при отборе партнера. Но инструментов для экспресс-оценки МСБ до сертификации The Strongest Kazakhstan не было. Сейчас мы планируем присваивать обладателям данного сертификата рейтинг 5 звезд, а также информировать потенциального покупателя о данном статусе. Это во многом снижает риски покупателя, и повышает шансы на выигрыш в тендере участников. Сейчас на нашей площадке более 30 тысяч активных компаний МСБ и около 28 млрд.тенге годового тендерного оборота.»

Материал подготовлен по итогам пресс-конференции ПКБ