У золота есть потенциал для долгосрочного роста в связи с геополитической нестабильностью и возможной корректировкой рисковых активов.

В целом, сырьевые рынки выигрывают от влияния инфляции, значение которой возрастает по мере того, как текущий цикл экономического подъема входит в завершающую фазу для которой характерен рост ценового давления. Инвесторы способствовали росту сырьевого индекса Bloomberg до рекордного максимума за последние 18 месяцев, в то время как индекс S&P GSCI побил рекорд за 27 месяцев.

Поскольку на нефть приходится 39% индекса S&P GSCI и 15% индекса BCOM, рост спроса со стороны инвесторов положительно влиял на нефть чаще, чем на большинство других сырьевых рынков.

Мировой рынок нефти постепенно приближается к более очевидному балансу спроса и предложения. Этому во многом поспособствовало решение о сокращении добычи нефти, принятое ОПЕК и Россией в декабре 2016 года для борьбы с переизбытком сырья, вызванного в 2011-2014 годах стремительным ростом добычи в странах, не входящих в ОПЕК. Высокий спрос, обусловленный текущим синхронизированным глобальным ростом и перебоями в поставках нефти в конце 2017 года, позволил ценам на нефть заметно превысить уровень, считавшийся возможным на данном этапе экономического подъема.

Однако, по нашему мнению, сделано еще не все, и принятое в ноябре решение с пересмотром в июне явно указывает на то, что рынок ожидает еще много проблем.

Поскольку ОПЕК и Россия пообещали ограничить добычу нефти, тремя ключевыми факторами, которые, скорее всего, будут определять цену нефти в 2018 году, станут реакция добывающих компаний (не в последнюю очередь, разработчиков сланцевой нефти в США) на повышение цен, потенциальный риск новых перебоев в поставках нефти и дальнейшее укрепление мировой экономики.

Согласно прогнозам, устойчивый рост мирового спроса на уровне 1,5 млн баррелей в сутки (средневзвешенный прогноз ОПЕК, Международного энергетического агентства и Управления по энергетической информации США на декабрь) в течение текущего года будет покрыт за счет увеличения поставок из стран, не входящих в ОПЕК, до 1,4 млн баррелей в сутки.

Дефицит, который, в случае его реализации, составит всего 0,1 млн баррелей в сутки, рискует замедлить процесс восстановления рыночного баланса и даже повернуть его вспять.

Что же может пойти не так? Помимо возможных геополитических рисков, для играющих на повышение трейдеров проблему может представлять рекордный 1 млрд баррелей нефти, который на начало 2018 г. уже давно учитывался фондами. Сезонное снижение спроса на бензин и закупки нефти приведет к росту товарных запасов в первом квартале. Кроме того, у нас имеются определенные опасения относительно динамики китайской экономики в 2018 году – еще один фактор, способный замедлить рост спроса по сравнению с прогнозами. Учитывая влияние нескольких сотен тысяч баррелей в сутки на цену нефти при изменении спроса или предложения, мы видим риск (особенно в ближайшие месяцы) снижения цены на Brent и возвращения ее к уровню $60 за баррель.

На конец года мы прогнозируем цену Brent на уровне $60 за баррель, при этом цена на WTI будет на три доллара ниже – $57 за баррель.

Сохраняющиеся геополитические риски (которых во второй половине 2017 года было больше, чем хотелось бы) могут стать основным фактором поддержки и даже опровергнуть наш прогноз по снижению цен в I квартале 2018 года. В первую очередь, это касается требования президента Трампа пересмотреть ядерное соглашение с Ираном в течение шести месяцев и включить в него дополнительные требования.

После того, как цена золота почти достигла нашего целевого показателя на конец года в $1325 за унцию, мы продолжаем прогнозировать рост цен в начале 2018 года. Мягкое повышение ставки ФРС 13 декабря и соглашение о налоговой реформе в США дали сигнал к очередному снижению золота, тогда как инфляция вновь стала основным фактором его поддержки.

После мощного подъема рынку, скорее всего, потребуется коррекция с последующим откатом вниз для того, чтобы заложить основу для нового роста цены до ключевого уровня сопротивления на отметке $1375 за унцию, а возможно, и выше.

Мы уверены в том, что рынок останется «бычьим», поскольку считаем, что на него будет все сильнее влиять повышение темпов инфляции. Геополитические риски по-прежнему высоки, к тому же, на рынке сказывается недовольство неопределенностью, которое вызвано непредсказуемостью президента США. Скорее всего, инвесторы и дальше будут искать на этом рынке защиту от возрастающего риска коррекции других категорий активов, в первую очередь, акций, облигаций и, потенциально, криптовалют.

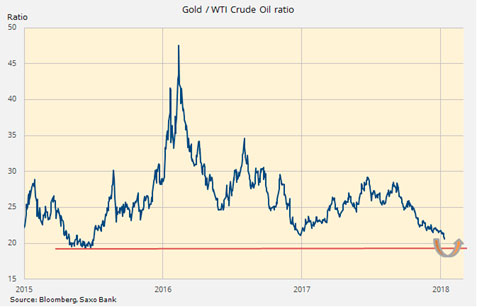

Наша торговая стратегия на I квартал - длинная позиция по золоту по отношению к нефти WTI. Недавнее снижение доходности золота по сравнению с нефтью привело к падению ценового коэффициента до 20,7 – рекордно низкого показателя за последние 30 месяцев. Мы предпочитаем WTI нежели Brent, учитывая более низкую стоимость проведения коротких позиций по WTI.