С макроэкономической перспективы пузыри на рынке недвижимости, как правило, наиболее опасны, поскольку затрагивают широкие слои населения. В настоящий момент наиболее рискованными рынками недвижимости являются Австралия, Лондон, Гонконг, Швеция и Норвегия.

Мы живем в мире, полном рыночных пузырей, подпитываемых стимулирующей денежно-кредитной политикой и избытком ликвидности. Распознать пузырь до того, как он лопнет, достаточно трудно, но все хотя бы согласны с тем, что одна из наиболее очевидных характеристик надувания пузыря – супер-экспоненциальный рост цен. Такой рос наблюдается сегодня на многих мировых рынках, включая криптовалюты, облигации с отрицательной доходностью или акции технологических компаний. Однако с макроэкономической точки зрения самыми опасными являются те пузыри, с которыми мы уже сталкивались в прошлом – в особенности, на рынке недвижимости.

Пузыри на рынках финансовых активов – вещь неприятная, но они затрагивают значительно меньшую часть населения по сравнению с пузырями на рынке недвижимости. По нашему мнению, в настоящий момент самыми рискованными рынками недвижимости являются Австралия, Лондон, Гонконг, Швеция и Норвегия. Для всех этих рынков характерны две особенности: отсутствие корреляции между ценами на жилье и доходами населения и присутствие перекосов в реальном секторе экономики, связанных с денежно-кредитной политикой, таких как резкий рост кредитования и (или) бум в строительной отрасли.

|

Период |

% роста стоимости |

Доступность жилья |

Признаки потенциальной коррекции |

|

|

Рынок недвижимости в Норвегии |

25 |

490% |

В 2016 г. средняя стоимость жилья в 7 раз превышала медианный доход населения за вычетом налогов |

Да, снижение индекса цен на недвижимость в начале 2017 г. |

|

Рынок недвижимости в Гонконге |

14 |

450% |

В 2016 г. средняя стоимость жилья в 18,1 раза превышала медианный годовой номинальный доход населения |

Нет |

|

Рынок недвижимости в Лондоне и пригородах |

21 |

380% |

В 2016 г. средняя стоимость жилья в 12 раз превышала средний годовой доход населения |

Нет |

|

Рынок недвижимости в Швеции |

12 |

123% |

В 2016 г. средняя стоимость жилья в 8 раз превышала медианный годовой располагаемый доход населения |

Нет |

|

Рынок недвижимости в крупных городах Австралии |

14 |

108% |

В 2016 г. средняя стоимость жилья в 6,6 раза превышала медианный среднегодовой номинальный доход населения |

Нет |

Для целей сравнения в расчетах прироста стоимости рынка недвижимости использовались данные БМР. Источник: Saxo Bank Research & Strategy, Macrobond, Центральное статистическое бюро Норвегии, Международный рейтинг доступности жилья.

Несмотря на мировой финансовый кризис, цены на недвижимость в этих пяти странах продолжили свой рост. По данным БМР, диапазон конъюнктурного роста за период с 2007 года весьма широк: от 45% в Лондоне и его пригородах до более чем 200% в Гонконге. Однако в долгосрочной перспективе наиболее рискованным является рынок Норвегии. В последние десятилетия цены на норвежскую недвижимость взлетели вверх, при этом индекс строительного производства недавно достиг максимального уровня за период с 2000 года (135 в III кв. 2017 г.), что также свидетельствует о перекосе на рынке.

С 1992 года цены на норвежскую недвижимость выросли на 490% (на 60% с 2007 года в результате проводимой Банком Норвегии политики низких процентных ставок). При этом в течение непродолжительного периода спекулятивные цены на рынке были выше, чем в Гонконге.

Пузырь на норвежском рынке жилья можно назвать самым рискованным из-за уникального сочетания тревожно высокого уровня закредитованности населения (отношение задолженности населения к чистому располагаемому доходу достигло 220% и считается одним из самых высоких в странах ОЭСР) и очень высокой доли собственников жилья, составляющей почти 85% (на других перегретых рынках, например, в Лондоне, их доля снижается или стабилизировалась).

Неизбежное схлопывание этого пузыря (мы уже наблюдаем первые признаки коррекции – в 2017 году началось снижение цен на жилую недвижимость) приведет к огромным убыткам для собственников жилья, которые во многих случаях окажутся не в состоянии финансировать выплаты по ипотеке. По данным Центрального статистического бюро Норвегии, число семей (преимущественно молодых пар с детьми), суммарный долг которых более чем в три раза превышает их годовой доход, составляет свыше 17% населения. Эта финансовая «черная дыра» будет иметь огромные макроэкономические последствия.

Практическое отсутствие инфляции в сочетании с большой задолженностью и высокой долей собственников жилья в экономике с таким большим кредитным плечом означает, что коррекция (или схлопывание «пузыря», если это случится) на рынке недвижимости приведет к цепной реакции в экономике и остановит кредитование и рост.

Есть и хорошая новость – системный риск, связанный с пузырями на рынке жилья, ограничен. Эти пузыри преимущественно характерны для относительно небольших открытых экономик с притоком дешевого капитала, обусловленным стимулирующей денежно-кредитной политикой, и, в отдельных случаях (например, в Австралии), спекулятивного капитала китайских инвесторов. Однако ситуация в этих странах заслуживает наблюдения, поскольку небольшие открытые экономики зачастую опережают более крупные страны по динамике рынка жилья.

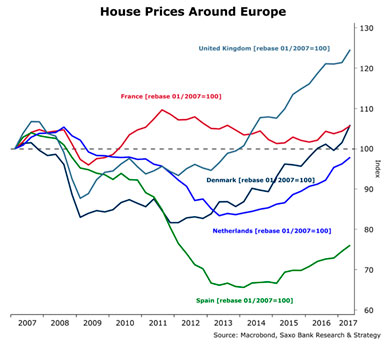

Динамика цен на жилье в Европе

До сих пор ситуация в большинстве крупных развитых стран оставалась нормальной, однако и в них начали возникать проблемы с оценкой недвижимости. Тем не менее, положение на рынке далеко от того, что наблюдалось в канун 2007 года.

В основных европейских странах риск пузыря на рынке недвижимости весьма ограничен. Глобальный финансовый кризис привел к схлопыванию «жилищного пузыря», и цены вернулись на докризисный уровень только в 2014 году на волне ускорившихся темпов экономического роста. Среди исключений из общего тренда можно назвать Испанию, где цены на 20% ниже уровня 2007 года.

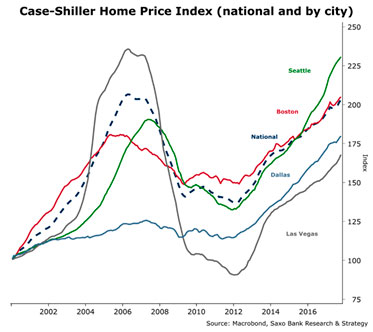

Индекс цен на жилье Кейса – Шиллера (национальный и по отдельным городам)

В США рынок жилья восстановился полностью. Национальный индекс Кейса – Шиллера почти достиг докризисного уровня. Строительный бум переместился в новые города, сменившие Майами и Лас-Вегас, где цены на жилье остаются ниже уровня 2007 года. Предыдущий пик цен почти на 20% превышен в Бостоне; примерно на 40% - в Сиэттле и на 50% - в Далласе. Однако задолженность по ипотекам усугубилась по сравнению с 2007 годом: если в 2015 году отношение задолженности населения к чистому располагаемому доходу составляло 112%, то в 2017 году оно достигло 142% (источник: ОЭСР, последняя опубликованная статистика).

Что касается крупнейших экономик, инвесторов волнует в основном Китай, где цены на недвижимость существенно выросли в связи с избытком ликвидности. Плюсом является то, что первые меры, принятые правительством для улучшения регулирования рынка недвижимости, похоже, оправдывают себя: в октябре 2017 года впервые с весны 2015 года зафиксировано сокращение продаж жилья в новостройках. Однако делать выводы еще рано: необходимо дождаться новых данных по Китаю, чтобы определить, стоит ли ждать коррекции в 2018 году. Ситуация будет сильно зависеть от экономических задач, которые китайское правительство озвучит на ежегодном заседании парламента в марте 2018 года.

По мтериалам Saxo Bank