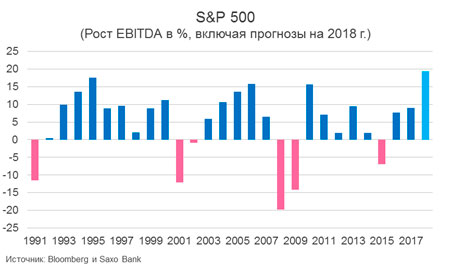

Акции могут достигнуть рекордных высот под влиянием рыночных настроений, отличающихся повышенным оптимизмом практически по всем фронтам. Такая тенденция не обязательно указывает на наличие «пузыря», но и не исключает вероятность коррекции. Инвесторам необходимо следить за динамикой акций, чтобы не упустить признаки супер-экспоненциального роста, а также отслеживать политику центральных банков и, разумеется, инфляцию. Новый год начался с такого подъема на рынке, которого мы не видели с 2006 года, до того, как проявились первые признаки проблем на американском рынке жилой недвижимости. Индексы неожиданности многих стран достигли максимальных высот с момента их расчета в 2000 году. При этом прогнозы роста EBITDA для компаний из списка S&P 500 превысили все реальные показатели годового роста EBITDA этого индекса за период с 1991 года. Индекс MSCI World AC растет 15 месяцев подряд, чего еще ни разу не случалось с начала его расчета в 1988 году.

На рынке акций наблюдаются отдельные признаки ценового «пузыря», но они далеки от того, что было в преддверии 1987 года и краха «доткомов». По сравнению с другими активами акции относительно недороги, но в абсолютном выражении ситуация весьма неоднородна. Реальный энтузиазм, судя по всему, сконцентрирован на рынке криптовалют. Цены на недвижимость в реальном выражении также взлетели до небес во многих странах. «Медведи» забились в свои берлоги, покинув динамично растущий рынок акций, и лишь немногие из них остались и подают нам сигналы тревоги.

Так кто же прав, «быки» или «медведи»?

Бразилия оправдала ожидания, энергетический сектор недооценен

В прогнозе на IV квартал мы отмечали, что акции бразильских компаний переоценены с учетом слабости USD и интереса рынков к экономическому подъему, в первую очередь в Китае. Мы посоветовали инвесторам уменьшить долю бразильских акций, поскольку их оценка соответствовала акциям США, а политическая ситуация в стране оставалась напряженной. И действительно, доходность бразильских акций оказалась ниже MSCI World на 7,5 процентных пункта, а MSCI Emerging Markets - на 8,5% в долларовом выражении.

Мы также сохранили негативный прогноз по энергетическому сектору, исходя из нашей оценки потенциала роста цен на нефть и слабости балансов. Цена на нефть Brent выросла на 18% под влиянием сокращения предложения и оптимистичных экономических прогнозов. К счастью, оценка акций энергетического сектора уже учитывала возможность существенного роста цен на нефть, поэтому индекс MSCI World Energy вырос в IV квартале на 6,8%, несколько опередив индекс MSCI World, подросший на 5,8%.

Инвесторы в погоне за иллюзией

Наш прогноз на первый квартал учитывает устойчивую динамику котировок и оптимистичный настрой рынка и признает, что в этом квартале можно рассчитывать на хороший доход, отражающий события прошлого года. В связи с этим, мы полагаем, что в ближайшей перспективе котировки акций продолжат расти, но уже во второй половине первого квартала разрыв между макроэкономическими показателями и ожиданиями приведет к разочарованию и вызовет коррекцию рынка акций более чем на 7%, чего еще ни разу не случалось со времен Брекзита.

Последняя серьезная коррекция рынка акций случилась в конце 2015 года и захватила начало 2016 года. Тогда обеспокоенность ситуацией в китайской экономике привела к потере мировым рынком акций почти 20% стоимости.

Инвесторы рассчитывают, что в этом году уровень EBITDA компаний из списка S&P 500 вырастет чуть ли не на 20%, чего, между прочим, не случалось с 1991 года. Их ожидания обоснованно высоки с учетом ситуации в конце 2017 года, однако прогнозы низкой волатильности рынка не означают, что инвесторам можно мирно дремать на лаврах – совсем наоборот. Вероятность политических ошибок в Китае или США достаточно высока, при этом наиболее важным фактором, влияющим на мировые рынки в 2018 году, станет инфляция (независимо от того, будет она расти или снижаться).

Указывает ли динамика котировок на надувание «пузыря» на рынке акций?

Если мы перенесем динамику ежедневных котировок акций в составе индекса MSCI World на логарифмическую шкалу, в последней части временных рядов можно заметить ускорение, указывающее на наличие супер-экспоненциального роста, который представляет собой математическое определение «пузыря». Это серьезный повод для озабоченности в краткосрочной перспективе и, возможно, основной фактор, способный вызвать коррекцию более чем на 7%

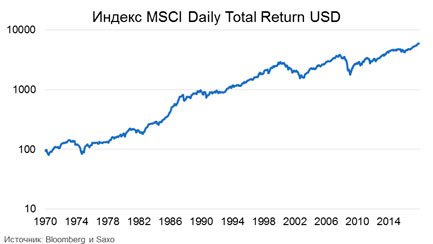

За период с начала его расчета в 1988 году индекс MSCI World AC еще ни разу не демонстрировал рост в течение 15 месяцев подряд. Предыдущий рекорд составил 11 месяцев и закончился в феврале 2004 года. Даже в период безумного ажиотажа вокруг «доткомов» рынок акций не испытывал такой высокой положительной автокоррекции, и это еще раз с очевидностью подтверждает, что пузырь «доткомов» был сконцентрирован всего в нескольких отраслях и не имел широкой базы.

Наблюдающаяся в последние 15 месяцев динамика котировок беспрецедентна и имеет широкий охват, затрагивая развитые и развивающиеся рынки.

Если динамика суточных котировок акций в составе индекса MSCI World за последние месяцы указывает на супер-экспоненциальный рост, то, уменьшив частоту шкалы до месяца и продлив период наблюдений до 1970 года, мы получим радикально противоположную картину.

При таком раскладе последний период подъема на мировом рынке акций уже не характеризуется супер-экспоненциальным ростом. В то же время, такая тенденция четко просматривается на трехлетнем отрезке перед катастрофическим крахом рынка в 1987 году. Некоторый намек на супер-экспоненциальный рост также наблюдается на последнем этапе пузыря «доткомов».

Наиболее впечатляющую опережающую динамику в период после финансового кризиса демонстрирует сегмент технологий, однако и в нем динамика котировок с 2009 года не указывает на наличие «пузыря». Индекс NASDAQ Composite характеризовался несколькими периодами супер-экспоненциального роста в 1980-2000 годах, однако динамика за 2009-2018 годы на логарифмической шкале представляет собой прямую, пусть и с чуть большим уклоном, что указывает на повышенный, но равномерный рост. Строго говоря, это далеко от определения «пузыря».

Акции становятся все дороже

Исходя из расширенного набора рыночных мультипликаторов, включая P/E, P/S, Div. Yld., EV/EBITDA, FCF Yld., P/B, P/CF, EV/Book, и EV/Sales, индекс MSCI World превысил средний уровень за последние 22 года на 0,5 стандартного отклонения. В период максимального пика, приходившегося на пузырь «доткомов», эти девять показателей в среднем превышали рынок на 1,5 стандартного отклонения, тогда как в период максимального спада в сентябре 2011 года средний уровень оценочных показателей опустился на одно стандартное отклонение ниже рынка.

Глобальный рынок акций становится все дороже, но подорожание еще не достигло опасного уровня. Основным фактором риска серьезной коррекции рынка по-прежнему остается не оценка акций, а спад в экономике.

Прогнозируя будущее, необходимо учитывать множество факторов, влияющих на прогноз, например, текущую оценку, горизонт прогнозирования, перспективы роста экономики и политические изменения. Если начать с долгосрочного прогноза на ближайшие пять лет, доходность акций будет опережать все прочие категории активов, и в первую очередь, инструментов с фиксированным доходом. При этом развивающиеся рынки будут наиболее доходным сегментом рынка.

На чем основана наша уверенность?

Рынок недвижимости крайне перегрет в реальном выражении и держится только на процентных ставках, достигших исторического минимума, и продолжающейся урбанизации (даже в развитых странах). Однако замедление роста доходов населения вскоре приведет к ограничению доходности этого рынка и снижению прибыли от переоценки стоимости активов.

Инструменты с фиксированным доходом останутся низкодоходными – доходность 20 крупнейших рынков десятилетних государственных облигаций составляет около 1,2% Рынок глобальных высокодоходных облигаций обещает чуть более высокий доход на уровне 3,2%, но это, скорее всего, предел, поскольку инвесторам не приходится рассчитывать на дальнейшее сжатие спредов в этом сегменте. Другими словами, для инвесторов в акции планка доходности установлена крайне низко. Единственный долгосрочный сценарий, при котором акции могут оказаться менее выгодными – пикирование мировой экономики в затяжную дефляцию в случае коллапса огромного мирового долга.

Но если мы заглянем всего на год вперед, картина становится менее четкой, поскольку по сути все целиком зависит от того, начнется ли спад в экономике. Текущие макроэкономические показатели указывают на низкую вероятность экономического спада, поэтому 2018 год может стать плохим годом для акций только в случае радикального изменения ситуации.

Так чем же объясняется наш осторожный или откровенно негативный прогноз по акциям на I квартал? Ожидания рынка настолько сверхоптимистичны, что впереди у инвесторов одни разочарования. Многие показатели завышены, зачастую до беспрецедентного уровня, что повышает вероятность серьезной коррекции в случае ухудшения макроэкономической ситуации. А это вполне возможно, учитывая склонность реальных макроэкономических показателей не совпадать с прогнозными.

Первый квартал имеет все необходимое для интересного начала, и 2018 год может оказаться самым значимым годом за период после финансового кризиса. Одно из двух: либо рынок будет расти вслед за инфляцией и контролируемым процессом нормализации процентных ставок, либо центральные банки допустят политическую ошибку, и тогда последствия чрезмерной долговой нагрузки на мировую экономику не заставят себя ждать.

Источник - Saxo Bank