В эпоху "золотого стандарта" центральные банки были очень озабочены мнением иностранных инвесторов. Они считали, что сохранение стоимости их валют успокаивает кредиторов. Именно поэтому они выступали против идеи плавающих валют. Как тогда заметил французский министр финансов Жорж Бонне, "никто не даст вам взаймы из-за страха, что вы будете расплачиваться деньгами, которые обесцениваются на глазах".

Этот страх все еще возникает время от времени. В рамках старого механизма валютного курса такие страны, как Италия, проводили периодическую девальвацию, чтобы восстановить свою конкурентоспособность. В ответ инвесторы требовали более высокую доходность облигаций, чтобы компенсировать этот риск.

Когда создавалась единая европейская валюта, доходность облигаций медленно приблизилась к немецкому уровню, так как риск девальвации практически исчез.

Он вновь появился в 2011- 2012 гг.: инвесторы опасались, что некоторые страны могут отказаться от евро и ввести национальные валюты (для этого был бы необходим частичный дефолт). Но Греция в итоге осталась в еврозоне, а ее долги были реструктурированы.

Сегодня в целом на развитых рынках иностранные инвесторы, похоже, смирились с удивительно низкой доходностью несмотря на угрозу обесценивания валют.

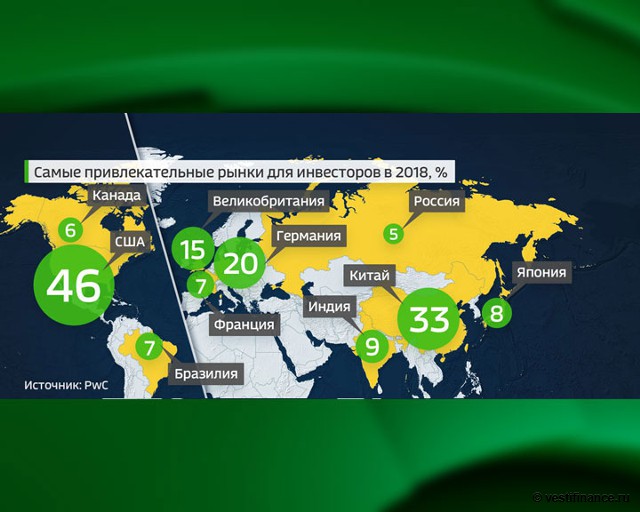

ИНФОГРАФИКА

Самые привлекательные рынки для инвесторов в 2018 году

До референдума о выходе Великобритании из Евросоюза инвесторы в гилты имели доходность чуть более 1%. Когда противники евроинтеграции одержали победу, фунт рухнул почти на 10%, уничтожив многолетнюю доходность облигаций.

В настоящее время не совсем ясно, хочет ли администрация президента Дональда Трампа слабый доллар. Но если приоритетом Белого дома является устранение торгового дефицита, то необходимо обесценивание "американца".

Однако с доходностью десятилетних трежерис в 2,7% инвесторам предлагается не очень большая компенсация за валютный риск, полагает британский журнал The Economist.

"Умный" ответ на эту головоломку следующий: современные инвесторы более изощренные и разделяют инвестиционные и валютные решения; они просто хеджируют риск снижение доллара. Но это не совсем удовлетворительный ответ. Кто-то должен занять другую сторону хеджирования.

ИНФОГРАФИКА

Динамика валют развивающихся стран

В краткосрочной перспективе это может сделать инвестиционный банк. Но банки не захотят дополнительной уязвимости от снижения доллара. Они постараются избавиться от этого риска.

Еще лучше аргумент, может быть, в том, что инвесторы не могут знать, в каком направлении будет двигаться валюта. В эпоху фиксированных обменных курсов они проводили спекулятивные атаки; проблемные страны вряд ли могли ревальвировать свои валюты, но могли их девальвировать. Часто внутренние инвесторы сильно боялись и выводили деньги из страны, чтобы избежать девальвации; доходность облигаций в этом случае поднималась для заполнения дыры, которую они оставили.

В настоящее время очень трудно предсказать движение валюты на основе фундаментальных показателей. Многие ожидали, что доллар рухнет, как только ФРС запустит количественное смягчение (QE), но другие крупные центральные банки также обратились к QE.

Доллар снизился в прошлом году, но рыночный тренд может вновь измениться. Из-за этой неопределенности иностранные инвесторы отдают предпочтение портфелю государственных облигаций из разных стран, ожидая, что они могут потерять на валютных колебаниях в одном месте, но выиграть в другом.

Самым убедительным аргументом является то, что многие инвесторы облигаций не являются максимизаторами прибыли; они владеют облигациями по разным причинам. Центральные банки, к примеру, могут иметь трежерис для управления своими валютными резервами, пенсионные фонды и страховые компании могут владеть ими для выравнивания обязательств или по нормативным причинам.

Они, таким образом, безразличны к валюте или риску потери доходности. Инвесторы, которые в прошлом пугали центральные банки и правительства - виджиланте на рынке облигаций 1980-х и 1990-х гг., - сегодня составляют лишь небольшую часть от общего количества игроков.

Источник: vestifinance.ru