Пятничная обвальная распродажа на рынках акций, самая крупная за два года, явно связана с неожиданным ростом триггеров повышения средней почасовой оплаты труда в США. Самый большой страх на рынках состоит в том, что мы были излишне самоуверенными насчет риска, что главе ФРС господину Пауэллу придется более агрессивно поднимать ставки, чем ожидалось ранее, поскольку инфляция наверстает упущенное в 2018 году. В результате возникнет совершенно новая и неблагоприятная ситуация, когда и рынок акций, и рынок облигаций будут слабыми. Основные валюты не совсем понимают, как на это реагировать: стоит ли трейдерам просто уменьшить долю заемных средств, или же это просто способствует слабости в США?

В пятницу пара USDJPY показывала сильную динамику, поскольку долгосрочные процентные ставки в США агрессивно возросли, однако безрисковые позиции обычно поддерживают иену, и спреды совершенно не имели значения в других парах – потому сложно отталкиваться от повышения доходности. В предельном выражении сильный рост активности в сфере распродажи в пятницу в итоге привел к тому, что валюты G-10 и развивающихся рынков, которые были наиболее подвержены рискам, отреагировали на это и резко скорректировались вниз к выходным.

На этой неделе главная задача – определить, действительно ли это "дно" и начнется ли резкая скупка на фоне такого падения. Тем не менее важно отметить, что глобальные факторы риска возрастали даже до этой распродажи на рынке акций, и есть ощущение, что период продолжительного снижения волатильности очень выгоден для нас, даже если риск-аппетит вернется в ближайшее время. Вот что можно сказать по ключевым показателям риска: волатильность на рынке акций начала возрастать в середине января одновременно с ростом индексов, а займы компаний сильно запоздали, однако на прошлой неделе стали резко подавать тревожные сигналы.

Волатильность валютного рынка также возрастала, но валюты развивающихся рынков в целом реагировали очень слабо и с большим опозданием, ведь спреды доходности на развивающихся рынках пока еще не "испугались". Это может быть связано со слабым долларом, но стоит следить за развивающимися рынками, не увидим ли мы ухудшение риск-аппетита и рост иены, а особенно - повышение доллара, если это выльется в решительное сокращение заемных средств.

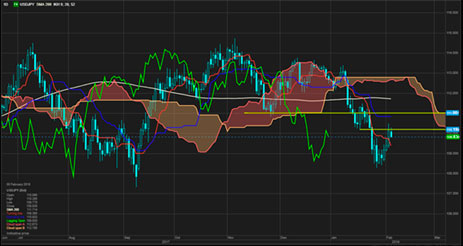

График: USDJPY

Пара USDJPY выросла до поворотного уровня после публикации данных о средней почасовой оплате труда за январь, которые свидетельствуют о дальнейшем росте доходов в США и преимуществе капитализируемой в Банке Японии доходности. Но пара не смогла выбраться из поворотной области роста и вырастет с 110,20 до приблизительно 111,00+. Если доходность в прогнозах по USD или AUD не играла такой роли, то и для прогноза по JPY она не будет важна. Кроме того, дальнейшее безрисковое поведение может запустить общий делевереджинг позиции, а рынок испытывает большой недостаток в JPY.

Источник: Saxo Bank

Краткий обзор по валютам G10

USD – Картина по USD противоречива: валюта удержалась на своем уровне после пятничного закрытия на фоне данных по заработной плате, но может оказаться уязвимой по сравнению с JPY, если аппетит к рискам не возрастет.

EUR – Евро несколько пассивно к волатильности и не слишком хорошо поддерживается в этой среде с точки зрения позиции, особенно если настроения еще сильнее ухудшатся. Но пока проявлений слабости не наблюдается, и ситуация не изменится до тех пор, пока пара EURUSD не упадет ниже отметки 1,2300.

JPY – Чтобы пара USDJPY оказалась в поворотной области графика, необходимо снова достичь ставки 110,25-111.00. Несмотря на последствия более высоких долгосрочных процентных ставок в США и политики контроля кривой доходности, которой придерживается Банк Японии, нам не нравится перспектива резкого роста до тех пор, пока аппетит к рискам остается на печально низком уровне.

GBP – Мэй заявила, что Великобритания не порвет отношения с Европейским таможенным союзом. Похоже, что трейдеры, играющие на повышение, могут не питать надежд относительно фунта стерлингов, так как пара EURGBP снова столкнулась с сопротивлением. Заинтересован ли рынок в том, чтобы Банк Англии поднял свой прогноз по ставке на несколько базисных пунктов при сохранении слабого аппетита к рискам и полной неопределенности с Брекзитом?

CHF – Можно подозревать, что франк сохранит более выгодное положение по сравнению с евро по мере роста волатильности, так как последствия спреда ставки в последнее время часто игнорировались.

AUD – Сегодня вечером ожидается заседание Резервного банка Австралии. Обычно при давлении на глобальный аппетит к рискам австралийский доллар ведет себя не лучшим образом. РБА сохраняет благоприятный прогноз по предыдущим заседаниям, но наиболее новые данные по инфляции предполагают, что для того, чтобы перейти в воинственное состояние, банкам нужно совсем немного.

CAD – Судя по всему, пара USDCAD совершила тактический разворот в пользу USD, а корректировки по нефти начали оказывать отрицательное давление и на CAD. Более значительных последствий для USDCAD не ожидается до отметки 1,2600.

NZD – Новозеландский доллар слишком легко справляется со всем, что происходит вокруг него. Возможно, стоит ожидать ставки 0,7150 в паре NZDUSD, если волатильность рынка сохранится на высоком уровне.

SEK – Обычно SEK не нравится слабый аппетит к рискам, а пара EURSEK ушла далеко от разворота вниз со ставкой 9,75.

NOK – Значительная распродажа нефти не помогает NOK, а трейдеры, играющие на понижение в паре EURNOK, потеряют свою техническую привлекательность, если ставка сохранится на уровне 9,60.

По материалам Saxo Bank