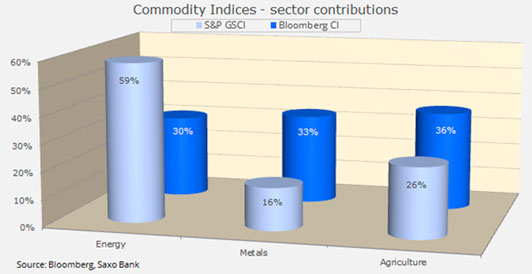

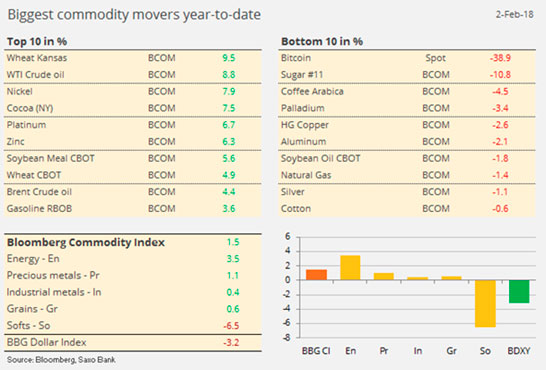

Рост на мировом рынке и повышение инфляционных ожиданий в этом году поддерживают спрос на сырьевые товары. Сырьевой индекс Bloomberg торгуется на 1,5% выше с начала года, однако 36%, относящиеся к сельскохозяйственной отрасли, тормозят его рост.

Энергетический индекс S&P GSCI при этом повысился на 4% в связи с опережающей динамикой нефти и товаров.

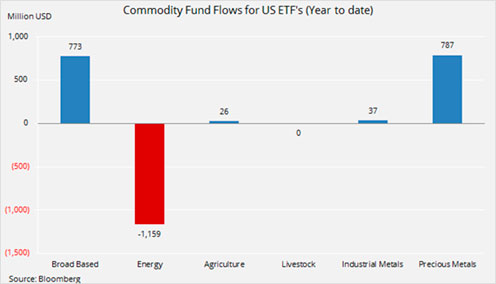

Данные Bloomberg показывают, что потоки инвестиций в универсальные сырьевые активы в этом году повысились на 773 млн долларов. Более масштабные инвестиции наблюдаются только в сегменте драгоценных металлов, особенно золота: они составили 787 млн долларов.

В энергетической отрасли вложения составили более 1,1 млрд долларов, особенно от фондов, отслеживающих динамику природного газа.

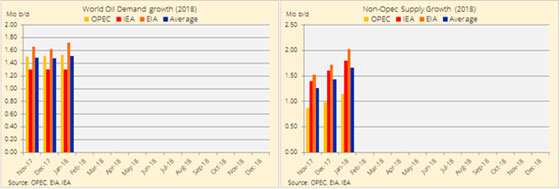

Нефть находится близко к ключевым уровням сопротивления после недели, когда рекордная добыча в США и первое увеличение запасов с ноября полностью компенсировались новыми данными о продолжительных результатах стран-членов ОПЕК, которые сейчас ограничивают добычу. Сильное обновление прогнозов по ценам на нефть от крупных инвестиционных банков, таких как Goldman Sachs и JP Morgan, усилило "бычьи" настроения.

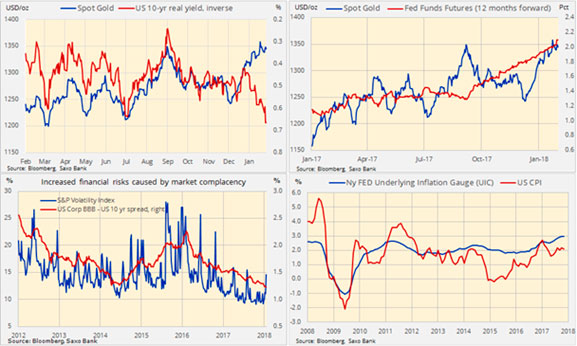

Несмотря на видимую необходимость коррекции рынка, трейдеры, торгующие золотом, все еще неохотно занимаются продажей, хотя цены на металл остановились на многолетнем уровне сопротивления. Внимание к растущей инфляции продолжилось после январского отчета об уровне занятости в США, который показал сильное увеличение среднего дохода. После публикации отчета наблюдалось получение прибыли по длинным позициям, а растущая доходность по облигациям и более сильный доллар компенсировали слабость фондового рынка. В краткосрочной перспективе рост реальной доходности и ожидание большего количества повышений ставок в США могут стать фактором, препятствующим росту.

Относительная слабость серебра и платины говорит о продолжающемся спросе на золото со стороны инвесторов, которые ищут надежности и диверсификации, а коррекция биткойна на уровне около 61,8% по сравнению с резким ростом в 2017 году также могла стать фактором поддержки.

Недавнее восстановление основных котировок зерновых фьючерсов на торгах в Чикаго приостановилось, причем в фокусе сейчас как изменения погоды, так и данные по экспорту и изменению валютных курсов. Рынок с нетерпением ждет каждого прогноза погоды, как по Южной Америке из-за влияния погоды на урожай кукурузы и сои, так и по США, где условия повышенной засухи мешают росту высокобелковой озимой пшеницы в Канзасе и Оклахоме.

Тем не менее, значительное «провисание» мировых поставок продолжает оказывать давление на рынок, тем самым снижая аппетит к агрессивным коротким позициям.

Сектор легкой промышленности, за исключением хлопка, продолжает оставаться не в фаворитах, причем сахар демонстрирует самые значительные ежемесячные потери с прошлого марта. Ожидаемый мировой излишек в сезоне 2017-2018 гг. продолжает пересматриваться в более высокую сторону. Главный шанс сахара на восстановление — это финансовые трейдеры, которые снова поставили рекорд с точки зрения чистой короткой позиции, таким образом оставляя цены чувствительными к восстановлению, если аналитический или технический прогноз улучшится.

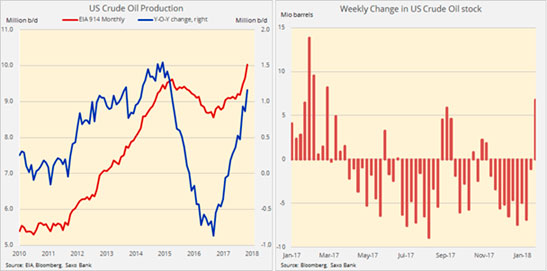

Нефть продолжает фрустрировать тех, кто ждет корректировки после 57%-ного скачка в прошлом июне. Последние недели еще раз продемонстрировали, что трейдеры, играющие на повышение, остаются у руля, в то время как попытки более низкой корректировки провалились в тот день, когда Управление энергетической информации США отчиталось о первом увеличении МПЗ с ноября, отметив также, что производство нефти в США резко подскочило с ноября и достигло отметки 10 млн баррелей в день впервые с 1970 года.

Несмотря на эти новости, рынок не двинулся вниз, а успокоился благодаря прогнозу устойчивого роста мирового спроса и исследованиям, показывающим, что группа стран внутри ОПЕК, сохраняющая производственный капитал, продолжает демонстрировать высокие уровни соблюдения требований (не в последнюю очередь благодаря Венесуэле, чья способность производить и экспортировать нефть продолжает снижаться).

Крупнейшие инвестиционные банки продолжают поднимать свой прогноз на 2018 — особенно это касается Goldman Sachs, который теперь считает, что нефть марки Brent в ближайшие полгода будет торговаться на уровне $82,50 за баррель.

На этой неделе выйдут ежемесячные исследования крупнейших нефтяных компаний, а 6 февраля мы ожидаем Краткосрочный прогноз в области энергетики (Short Term Energy Outlook) от Управления энергетической информации США (EIA). 12 февраля выйдет отчет ОПЕК, а 13 февраля — МЭА.

Несмотря на прогнозы стабильного роста спроса в 2018 году, мы также видим, что за последние три месяца начался постепенный рост поставок не из стран ОПЕК.

Технический уровень, на котором капитализация нефти продолжится, составляет $71,40/баррель нефти марки Brent и $66,90/баррель нефти марки WTI. Этот уровень представляет собой коррекцию распродаж 2014 и 2016 годов. Снижение на этом уровне может стать знаком коррекции в регионе с 10% до 15%, в то время как пауза заставит играющих на повышение трейдеров метить на уровень $81,8/баррель нефти марки Brent и $76,50/баррель нефти марки WTI.

Источник: Saxo Bank

Золото в последние недели также демонстрировало устойчивость. После достижения четырехнедельного максимума 25 января золото быстро скорректировалось до $33, но с тех пор консолидировалось, так как потенциальные продавцы колебались. Также поддержку оказали растущее внимание к инфляции на этой неделе в сочетании с более низкими облигациями и акциями. Кроме того, небольшой отрицательный эффект оказали более слабая JPY и рост ставок на недвижимость.

Мы считаем, что относительная слабость серебра и платины по сравнению с золотом на прошедшей неделе — это признак того, что желтый металл продолжает вызывать спрос у инвесторов, желающих защитить и дивесифицировать свои портфели в случае слабости других их элементов.

(Это касается не только акций и облигаций, но также и биткойна, который резко упал до отметки $7 600 и в процессе скорректировался более чем на 61,8% по сравнению с резким ростом в 2017).

Золото по-прежнему поддерживается несмотря на недавний рост реальных долларовых доходов и продолжающегося роста ожиданий относительно фондов ФРС. Удовлетворенность рынка, наблюдаемая через спред корпоративных, а не государственных облигаций и растущие ожидания инфляции — это два основных источника текущей потребности в спокойных активах, таких, как золото.

Долгосрочных график ниже показывает, что с 2013 года золото все больше стали заключать в рамки. Если зона сопротивления между текущими ценами и ставкой $1 380 за унцию прорвется, это может сигнализировать о росте до $1 483 за унцию. Поскольку в воздухе витает инфляция, вероятно, потребуется резкий разворот от слабого доллара и создание нового лидера рынка.

Скачок почасовой заработной платы, описанный в пятничном отчете об уровне занятости в США за январь, увеличил давление на продажи, но на этом этапе неясность вокруг облигаций и акций, вероятно, сдержит корректировки на невысоком уровне.

Источник: Saxo Bank