У рынка нет уверенности насчет того, как поступить с долларом США после аукциона по долговым ценным бумагам, который прошел без особых происшествий

Падение пары EURUSD предполагало, что волатильность сделает опционы привлекательнее

Заявление Банка Норвегии, вероятно, вызовет волатильность

Рынок не знает, что делать с долларом США, после того как недавний огромный выпуск государственных казначейских облигаций США "расхватали" без малейшего намека на драматичность, а данные по США идеально соответствовали ожиданиям. Если посмотреть на индекс Citigroup Economic Surprise Index, сюрпризы по данным США менее позитивны, чем раньше (примерно +40 по сравнению с пиковым значением в цикле в конце декабря прошлого года при многолетнем высоком уровне выше +80), однако данные все же достаточно сильные. Тем временем данные из Европы резко преподнесли неприятный сюрприз, упав с потрясающего уровня +90, достигнутого в ноябре 2017 года, до отметки -31 в настоящий момент.

Поэтому трудно создавать какой-либо положительный сценарий для евро, связанный с относительной нормализацией политики, когда рынок уже достаточно серьезно настроен на повышение курса этой валюты. Да, заседание FOMC на следующей неделе станет еще одним событием экономического календаря, которое послужит потенциальным и крупным катализатором для доллара США, однако рынок его не особенно ждет, а подразумеваемая волатильность пары EURUSD резко рухнула ниже отметки 6,50% в своем месячном уровне, из-за чего становится все выгоднее выражать мнение о динамике посредством опционов. В середине декабря 2017 года подразумеваемая волатильность пары EURUSD за месяц "покусилась" на отметку 5,00, когда данная пара торговалась на уровне около 1,1750 и начала проявлять жесткую динамику в направлении отметки 1,2500+ к концу января.

Что касается других валют, несколько сильнее ожидается заявление Банка Норвегии, которое он сделает этим утром и которое, вероятно, приведет к волатильности почти независимо от своего посыла. При этом должны оправдаться общие "ястребиные" ожидания, если учесть, что Банк Норвегии склонен преподносить "ястребиные" сюрпризы и гораздо меньше переживает насчет ультранизкой инфляции, чем Банк Швеции (а это явление привело к возникновению более благоприятной тенденции в динамике валют G10 в последнее время (длинных позиций по паре NOKSEK)).

Что касается риск-аппетита, здесь мы отмечаем усиление признаков расхождений в основных индексах США, а также то, что скачок с февральских низов в большинстве других стран мира был менее ярким, чем в США; особенно это относится к европейским акциям. Иена снова резко укрепляется, тогда как риск-аппетит колебался в последние пару рабочих дней биржи, а пара EURJPY вчера подала новый "понижательный" сигнал, резко сменив динамику на противоположную после прорыва местных высоких уровней, хотя этой динамике не хватало волатильности, как и во многих корнерах на данном рынке.

Сегодняшние экономические данные из США в лучшем случае второстепенны, и внимание может сосредоточиться больше на общем настроении, и что бы ни устроил Трамп, который в последнее время "выкидывает" своих топовых работников, ходят слухи, что в дальнейшем произойдут изменения, и на сей раз, вероятно, выбор падет на советника президента США по национальной безопасности Герберта Макмастера и министра юстиции и генерального прокурора США Джеффа Сешнса. Назначение Ларри Кудлоу, признанного сторонника свободной торговли и глобалиста, несколько искажает протекционистский посыл, исходящий от "администрации" Трампа.

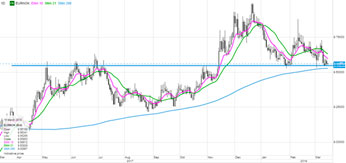

График: EURNOK

Валютная пара EURNOK четко балансирует на разворотных уровнях чуть выше отметки 9,50 после двух провалов на ценовом маневре, а также недалеко от 200-дневной скользящей средней, которая поднялась близко к ценовому маневру в преддверии сегодняшнего заявления Банка Норвегии. Норвежские краткосрочные процентные ставки несколько отскочили в ожидании смены политики и возможного повышения процентной ставки, которая может произойти в конце этого года. Особенно интересно выглядят длинные ставки в паре NOKSEK — Банк Швеции увяз в NIRP и QE и возможности для инфляции пока нет, несмотря на слабую SEK. EURNOK может ожидать падение ставки, а NOKSEK может обнаружить, что курс ценных бумаг устойчиво движется выше, если Банк Норвегии сегодня окажется достаточно агрессивным по отношению к перспективам политики нормализации.

Источник: Saxo Bank

Краткий обзор по валютам G10

USD – Рынок не считает, что нервные рынки активов и спокойные рынки облигаций — это хороший катализатором, чтобы совершать хоть какие-то операции с USD. Даже тот факт, что у ФРС новый председатель, а заседание FOMC назначено на следующую неделю, похоже, не в состоянии разбудить какие-то чувства, так как считается, что ФРС в ближайшем будущем будет двигаться заданным курсом (практически 100% шанс, что на следующей неделе нас ждет повышение ставки) и спокойно ждать новых данных, чтобы определить дальнейший путь развития.

EUR – Нарратив, связанный с политикой конвергенции не может оказать поддержку евро, тем более, что рынок уже смотрит на долгосрочную перспективу, председатель Европейского центрального банка Марио Драги осторожен настолько, насколько это возможно, экономические данные возвращаются к среднему уровню, а выборы в Италии снова заставляют задуматься о жизнеспособности евро.

JPY – Вчера вечером иена стала чувствовать себя очень хорошо на фоне в целом слабого аппетита к риску и низкой доходности по облигациям, но волатильность невысока, и пара USDJPY по-прежнему вращается в том же недавнем диапазоне. Пара EURJPY технически скорее склоняется е понижению, если евро так и останется в неопределенном положении.

GBP – фунт стерлингов держится достойно, по крайней мере, в некоторой степени по сравнению с многострадальным евро, в том числе потому, что ожидания Банка Англии не упали даже при угрозе для валюты в связи с Брекзитом. Заседание Банка Англии является еще одним крупным катализатором, пока мы наблюдаем, сможет ли пара EURGBP пройти остаток диапазона в сторону понижения к отметке 0,8700 и/или получится ли у пары GBPUSD достичь отметки 1,4000.

CHF – Пара EURCHF зажата в крайне тесном диапазоне в преддверии сегодняшнего заседания Национального банка Швейцарии, на котором не ожидается абсолютно ничего драматичного.

AUD – несправедливо резкий рост AUD ночью встретил сопротивление. У нас есть очень сильные и долгосрочные опасения насчет Австралии, особенно в относительном выражении (пара AUDCAD!) в случае усиления темы торговой войны. Мы также отметили ночной заголовок "PIMCO сокращает инвестиции в австралийские банки и обеспеченные недвижимостью облигации по мере роста рисков".

CAD – валюта слаба на фоне темы протекционизма в торговле в последнее время, а также "голубиного" настроя управляющего Банка Канады Полоза в его недавнем выступлении. Такая "голубиность" может впечатлять и дальше, если ожидания относительно ставок Банка Канады действительно чуть снизятся, что они делали на удивление плохо в последние пару месяцев.

NZD – ВВП за 4 квартал оказался слабее прогнозов, и новозеландский доллар отреагировал на это также слабее, чем ожидалось. Что это значит? На этих уровнях NZD выглядит довольно уязвимо.

SEK – В парах EURSEK and NOKSEK после вчерашней публикации ИПЦ по Швеции наблюдается хорошая консолидация, но, чтобы все значительно изменилось, нужно больше.

NOK – Как мы сказали выше, Банку Норвегии необходимо продлить и укрепить силу NOK, и он способен это сделать.

Предстоящие ключевые события экономического календаря (время всех событий указано по Гринвичу)

- · 08:30 – Заседание Национального банка Швейцарии

- · 08:30 – Отчет об уровне безработицы в Швеции в феврале

- · 09:00 – Объявление ставки по депозитам в Норвегии

- · 12:30 – Исследование по объемам производства Empire за март

- · 12:30 – Публикация еженедельных данных по количеству первичных заявок на получение пособий по безработице в США

- · 12:30 – Отчет ФРС по Филадельфии за март, США

- · 13:00 – Продажи жилья на вторичном рынке в Канаде за февраль

- · 14:00 – Публикация Индекса рынка жилья NAHB в США за март

- · 14:30 – Еженедельный отчет о запасах природного газа в США