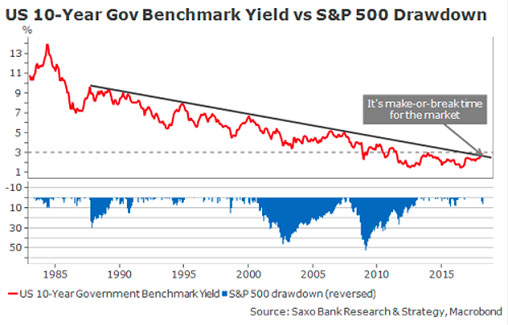

Экономика «золотой середины» разваливается: мировой индекс деловой активности снижается, на денежных рынках USD наблюдается нехватка ликвидности, в Соединенных Штатах проявляются ранние признаки рецессии, а геополитические риски по-прежнему высоки из-за угрозы «торговой войны» и напряженности в отношениях между мусульманами-суннитами и мусульманами-шиитами на Ближнем Востоке. Вопреки другим утверждениям, 3% в ориентире по доходности десятилетних государственных облигаций США не взялись из ниоткуда. Пока краткосрочные колебания на рынке американских ценных облигаций, в основном, представляют собой результат корректировки прогнозов глобального роста в сторону понижения. Недавние прямые и косвенные данные подтвердили, что глобальная динамика выдыхается, вопреки ожиданиям в конце 2017 года. Поэтому, конечно, паниковать еще слишком рано, но, как видно из графика ниже, в конце концов, почти нет сомнения в том, что если американские процентные ставки будут по-прежнему расти, то это окажет понижающее воздействие на рынки акций, как и бывало начиная с 1980-х годов. Снижение индекса S&P500 может быть небольшим – например, на 10%, как в 1994 году, а может оказаться и значительно более существенным, опустившись почти на 30%, как это было в середине 1980-х.

Многие из основных рынков находятся на критическом техническом уровне. Несмотря на весьма позитивный сезон корпоративной отчетности в Соединенных Штатах (рост чистой прибыли на акцию составляет 24% по сравнению с ожидавшимися 17%, рост продаж составляет 10% по сравнению с предыдущим годом, а это самый высокий уровень за последние 10 лет), склонность к риску за последние несколько недель стала отрицательной. Прибыли были солидные, но эти хорошие новости были уже «учтены» в цене акций. В этом контексте рынок концентрируется исключительно на повышении рисков, более мрачном макроэкономическом прогнозе, и многие инвесторы задаются вопросом, повторится ли активная распродажа финансовых инструментов, которая наблюдалась в феврале. Индекс S&P500 находится на распутье: тренд, наблюдавшийся в последние 2 года, теперь еле-еле держится вместе с 200-дневной скользящей средней.

Дальнейшее снижение весьма вероятно и если это произойдёт, не исключено, что азиатские рынки рухнут первыми. В ноябре 2017 года спад на фондовом рынке Китая привел к укреплению фондовых рынков США и Европы. С середины 2016 года Сводный индекс Шанхайской биржи колебался в ценовом диапазоне из 500 базисных пунктов, между отметками в 3000 и 3500 пунктов (см. график ниже). Вполне очевидно, что уровень поддержки в районе отметки в 3000 пунктов представляет собой важный в психологическом отношении переломный момент, в прорыве которого в ближайшем будущем китайские власти не заинтересованы. В течение последних нескольких дней Китай пытался его поднять – пока с переменным успехом. Еще большее беспокойство вызывает то, что недавнее снижение стоимости фондовых акций было связано с внутренним потребительским сектором Китая, что может быть знаком укоренившихся проблем в экономике.

В наступающие недели и месяцы инвесторам придется привыкать к непростому и рискованному сочетанию снижения ликвидности, роста волатильности и неутешительных данных. Это поворотный период для рынка: по-прежнему публикуются убедительные данные, но если мы копнем глубже, то увидим, что экономика явно теряет динамику. В качестве примера возьмем ВВП США за первый квартал. ВВП побил консенсус-прогноз, но некоторые из наиболее важных показателей, влияющих на рост ВВП США, снижаются. Доля капиталовложений в первом квартале составила лишь половину доли за четвертый квартал 2017 года, и сценарий «сильного потребителя» явно больше не работает, поскольку потребление в первом квартале выросло лишь на 1,1%.

Прогноз для Соединенных Штатов с каждым днем становится все мрачнее. Основная тема в плане макроэкономического прогноза для США на ближайшие кварталы – это риск стагфляции. Этот риск становится реальным, но, по существу, он еще не был учтен. Рыночное влияние будет совершенно отличаться от инфляции, вызванной победой Дональда Трампа на президентских выборах в конце 2016 года, и, скорее всего, оно будет негативным.

Тенденция к повышению базового ИПЦ и базового индекса затрат на личное потребление теперь твердо установилась. Как видно из графика ниже, существует очень сильная корреляция между базовым индексом затрат на личное потребление и ценовым планированием Национальной федерации независимого бизнеса. В последнем обзоре Национальной федерации независимого бизнеса доля предприятий малого бизнеса, которая сигнализировала о повышении цен, достигла наибольшего уровня с 2009 года, что должно вызвать более высокий уровень инфляции в США в среднесрочной перспективе. Проблема: то, что хорошо для налогоплательщиков (повышение зарплат), не всегда хорошо для финансистов с Уолл-стрит, особенно если рост обречен на снижение.

Ниже мы поместили один из любимых нами «страшных графиков» на тему перспектив роста. В странах с экономикой с высокой долей заемного капитала, например, в США, ключевым фактором роста является кредитование. В результате нормализации денежно-кредитной политики кредитный импульс и кредиты на покупку жилья с учетом стоимости и страхования и с поправкой на ИПЦ приближаются к нулю, что со всей очевидностью указывает на надвигающееся снижение роста.

Очевидно, что ситуация несколько отличается от похожей ситуации 1970-х годов, когда стагфляция прикрывалась нефтяным кризисом. Сейчас экономика находится под более значительным влиянием финансовых институтов и, несмотря на рост цен на нефть, главную роль, все-таки, играют ликвидность и денежно-кредитная политика. Однако если риск стагфляции реализуется, воздействие на рынок, несомненно, будет тем же, что и в 1970-е годы: золото и серебро станут главными победителями.