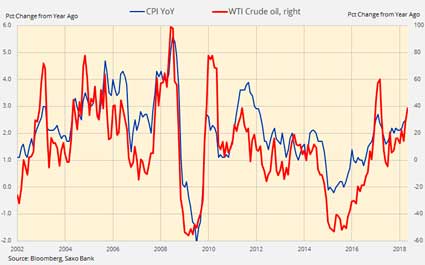

В текущем году сырьевые товары все еще опережают все остальные классы активов. Растущие цены на нефть подпитывают рост потребительской инфляции. Эти изменения на фоне растущей обеспокоенности геополитическими и климатическими факторами способствуют поддержанию спроса инвесторов на широкий спектр сырьевых товаров.

Рост цен на сырьевые товары, в первую очередь нефть, ведет к постепенному росту потребительской инфляции, что впоследствии негативно скажется на облигациях, которые часто составляют основной компонент диверсифицированного портфеля.

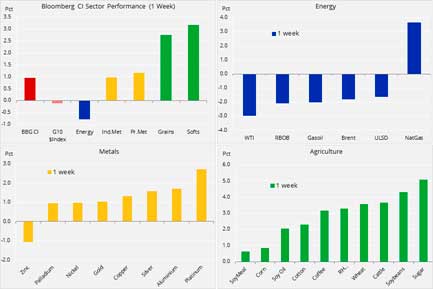

На прошлой неделе сырьевой индекс Bloomberg поднялся до максимальной с 2015 года отметки, за период с начала года рост достиг 4%. Таким образом, он все еще отстает от индекса S&P GSCI, наиболее весомым компонентом которого являются энергоносители, повышение доходности здесь составило 12%. В качестве основной причины выступает резкое повышение цен на сырую нефть – до максимального за 3,5 года уровня – вследствие озабоченности по поводу ситуации с Ираном и Венесуэлой.

Однако рост показателей на прошлой неделе связан не с ценами на сырую нефть и нефтепродукты. В связи с жаркой погодой в США несколько выросли цены на зерновые и природный газ. Это наложилось на растущий спрос на природный газ со стороны электростанций, вынужденных удовлетворять растущую потребность в охлаждении, уже и без того засушливые погодные условия в США и по всему миру заставляют опасаться сокращения производства зерновых в этом году.

Котировки драгоценных металлов восстановились после давления, которое в течение нескольких недель оказывал на них рост уровня доходности облигаций и укрепление доллара. Геополитические факторы вновь получили дополнительную значимость после того, как президент Трамп отменил встречу с Ким Чен Ыном в июне. Продажи значительных объемов валют развивающихся стран, например, Турции, наряду с политическими событиями в Италии и Испании, также стимулировали спрос на золото.

Драгоценные металлы, в первую очередь золото, недавно попали под перекрестный огонь со стороны растущего доллара и доходности 10-летних облигаций США, превысившей психологическую отметку в 3%. После падения ниже 1 300 $/унцию 15 мая, золото вернуло позиции и держится на отметке в 1 386 $/унцию, своем ключевом техническом уровне поддержки. Возврат к относительной безопасности выше отметки 1 300 $/унцию вызван вниманием, которое вновь привлекли к себе геополитические события. К этому нужно прибавить заявление Комитета по операциям на открытом рынке ФРС о сохранении учетной ставки на прежнем уровне, несмотря на перспективы повышения уровня инфляции.

Столкнувшись с ухудшением прогноза по краткосрочным ценам, хедж-фонды, которые часто более чувствительны к неблагоприятным изменениям цен, чем долгосрочные инвесторы, сокращают свои «бычьи» ставки на фьючерсы на максимальную величину за 10 месяцев, до 31 000 лотов, гораздо ниже среднего за пять лет уровня в 105 000 лотов. Тем временем, долгосрочные инвесторы, которые часто используют биржевые индексные фонды, продемонстрировали значительно большую стойкость.

На протяжении всего недавнего периода ослабления цен, общий объем их инвестиций оставался близок к пятилетнему максимуму. Это подтверждает наше представление о том, что фонды неизбежно реагируют на краткосрочную динамику цен, и наблюдаемое сейчас внешнее воздействие может стать стимулом повышения цен на золото, после того как технический прогноз достаточно улучшится, чтобы создать предпосылки для возвращения покупателей.

Золото стабилизировало позиции и продолжает расти после достижения поддержки на важном уровне в 1286 $/унцию. Возвращение к отметке выше 1 300 $/унцию и, что более важно, котировки к закрытию недели, которые приблизились к 1 307 $/унцию, т.е. около 200-дневной скользящей средней, вероятно, создадут условия для дополнительного роста.

Источник: Saxo Bank

Рост цен на нефть, продолжившийся на фоне решения Трампа об одностороннем выходе из ядерной сделки с Ираном, начинает сбавлять темп. До этого цена на нефть марки Brent достигла уровня сопротивления в 80 $/баррель, впервые с 2014 года. Столкнувшись с обеспокоенностью покупателей по поводу быстрого роста цен на протяжении последних месяцев, Саудовская Аравия и России заговорили о том, чтобы немного уменьшить объемы сокращения нефтедобычи, которые в прошлом году с успехом поддерживали восстановление баланса на мировом нефтяном рынке.

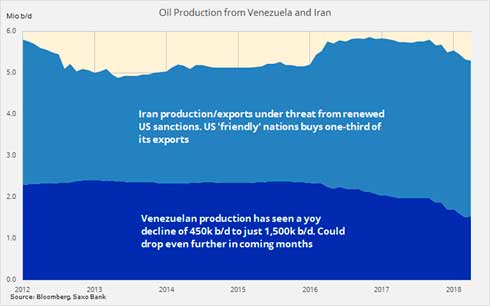

Необходимость предложения дополнительных баррелей для поддержания стабильного рынка стала еще более очевидной на фоне продолжения падения уровня добычи в Венесуэле, и пока не поддающегося оценке воздействия будущих санкций США на размеры иранского экспорта.

В Венесуэле увеличиваются темпы снижения нефтедобычи и, после бутафорских выборов на прошлой неделе и возвращения Мадуро к власти перспективы для страны выглядят удручающе. При введении дополнительных санкций со стороны США, возникает риск падения добычи до уровня в 1 млн баррелей в день, по сравнению с текущими 1,5 миллионами.

В 2012 году, под воздействием санкций, иранский экспорт упал более чем на 1 миллион баррелей. Без поддержки со стороны Европы, России и Китая, на этом этапе очень сложно оценить результат воздействия новых санкций Трампа, которые вступят в силу до конца этого года. Учитывая, что «друзья» США, от Европы до Японии и Южной Кореи, сейчас закупают около трети иранского экспорта, избежать определенного воздействия на мировую систему поставок не удастся.

На этом основании, ОПЕК и Россия, которые с 2017 года сократили добычу в общей сложности на 1,7млн барр./сутки, вероятно быстрее, чем ожидалось, вмешаются для стабилизации рынка и предотвращения резкого роста цен до уровня, который начнет негативно влиять на мировой спрос. В первую очередь, наименее спорным для группы решением было бы увеличить добычу на 300-500 тысяч баррелей в день, чтобы покрыть венесуэльский дефицит, и, тем самым, привести выполнение соглашения к 100% вместо 150%, как было в последние месяцы.

В ближайшей перспективе решающим фактором будет встреча ОПЕК в Вене 22 июня. На следующий день планируется встреча с представителями стран, не входящих в ОПЕК, особенно России, которая поддерживала ограничение добычи.

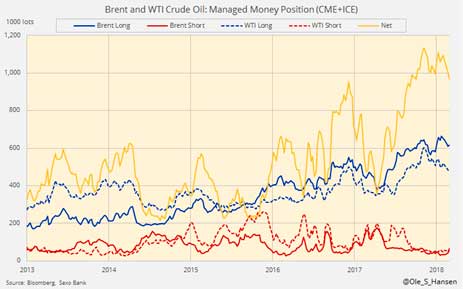

Поведение хедж-фондов в прошлом месяце можно охарактеризовать словами: «смотрите, что они делают, а не слушайте, что они говорят». С момента объявления о решении Трампа относительно Ирана, хедж-фонды и инвестиционные менеджеры активно продают, пытаясь удержать прибыль во время резкого роста цен и тем самым снижая уровень, который несколько месяцев назад был рекордным для суммарной длинной позиции по сырой нефти Brent и WTI. В течение недели, предшествующей 15 мая, объем суммарных нетто-длинных позиций упал ниже одного миллиона лотов, достигнув 5-месячного минимума.

Поведение цен на прошлой неделе еще больше усилило веру в то, что темпы роста цен на сырую нефть, по крайней мере на настоящий момент, будут замедляться и потребуют консолидации. Две последовательных попытки заставить цены на сырую нефть марки Brent подняться выше 80 $/баррель, впечатляюще провалились, когда стало известно о намерениях продавцов. Новости о том, что и Саудовская Аравия, и Россия предлагают ослабить ограничение добычи, еще усилили ощущение, что в настоящее время основное внимание сместилось в сторону консолидации.

С технической точки зрения, происходящее с ценами на сырую нефть марки Brent сейчас больше напоминает консолидацию, чем коррекцию. Однако прорыв ниже 75,40 $/баррель приведет к изменению восприятия и будет способствовать дополнительному закрытию длинных срочных позиций.

Источник: Saxo Bank

Источник: Saxo Bank