Обзор рынков, подготовленный аналитиками Ассоциации финансистов Казахстана (АФК), сообщает kapital.kz.

Фото: depositphotos.com

Валютный рынок

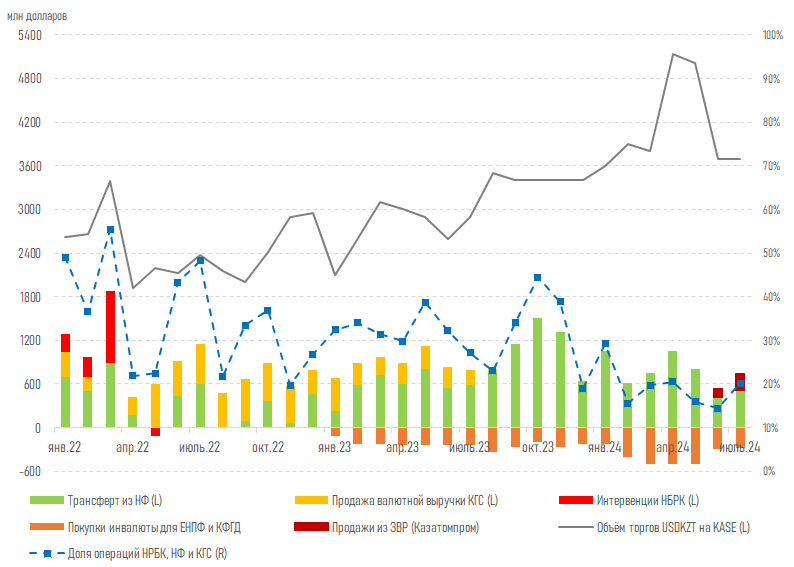

В последний торговый день июля нацвалюта продемонстрировала небольшие колебания на преимущественно позитивном внешнем фоне и при выжидательной позиции игроков рынка перед публикацией объемов продажи инвалюты из Нацфонда в августе. По итогам валютных торгов среды, 31 июля, средневзвешенный курс по паре USD/KZT снизился до отметки 474,15 тенге за доллар (-1,01 тенге). При этом объем торгов сохранялся пониженным и составил всего 128,3 млн долларов (-12,7 млн). Низкая торговая активность может быть обусловлена выжидательной позицией игроков рынка перед публикацией информации об объемах продаж инвалюты из Нацфонда в текущем месяце. Так, чистые продажи инвалюты в рамках операций НБРК на валютном рынке (продажи инвалюты из Нацфонда и ЗВР, покупки для ЕНПФ) вырастут в августе до 530-600 млн долларов в сравнении с показателем в 346 млн долларов в июле. C учетом повышенных продаж инвалюты из Нацфонда и предстоящего во второй половине августа очередного квартального налогового периода, когда традиционно растет предложение инвалюты на рынке, нацвалюта может отыграть часть понесенных недавно потерь.

Между тем сегодня также будут опубликованы данные об изменении общего уровня цен на товары и услуги за июль, которые будут иметь определяющее влияние на дальнейший процесс нормализации монетарных условий в стране.

Диаграмма 1. Интервенции НБРК на внутреннем валютном рынке:

Источник: НБРК

Денежный рынок

Ставки денежного рынка по итогам среды изменились разнонаправленно: доходность операций репо выросла до 13,75% годовых (+33 б.п.), в то время как ставка заимствования тенге под залог долларов США опустилась до 6,86% годовых (-14 б.п.). Таким образом, наблюдаемый ранее арбитраж в ставках денежного рынка увеличился с 642 б.п. до 689 б.п. При этом совокупный объем торгов продолжает медленно расти (с 849,9 до 857,6 млрд тенге), вероятно, под влиянием повышенного спроса перед завершением месяца. Между тем открытая нетто-позиция по операциям НБРК продолжает удерживаться около отметки 6,0 трлн тенге задолженности перед рынком.

Фондовый рынок

На последней сессии прошедшего месяца индекс KASE продемонстрировал нейтральную динамику, сохранившись у отметки 5 234,4 пункта (-0,03%). Умеренные покупки акций БЦК (+0,8%) и Air Astana (+1,1%) были полностью нивелированы продажами долевых инструментов Казатомпрома (-0,6%), КМГ (-0,5%) и Kaspi (-0,4%). Возможно, происходила традиционная для конца месяца ребалансировка портфелей частных инвесторов и УИП.

Между тем за июль индекс KASE вырос на 1,6%, продолжив увеличение третий месяц подряд (рост на 2,2% за июнь и 0,5% за май). Основными драйверами этого роста выступили акции БЦК (+9,9%), КМГ (+5,8%) и Казахтелекома (+5,5%), тогда как снижение стоимости долевых бумаг товарно-сырьевого рынка – Казатомпрома (-2,7%) и КазТрансОйла, а также Air Astana (-4,3%) частично его нивелировало.

Нефть

По итогам среды котировки нефти Brent выросли на 2,8%, до 80,8 доллара за баррель, на фоне опасений относительно эскалации конфликта на Ближнем Востоке. По сообщениям СМИ, верховный лидер Ирана уже отдал приказ нанести удар по Израилю в ответ на убийство главы политбюро палестинского движения ХАМАС в Тегеране. Кроме того, коммерческие запасы нефти в США на прошлой неделе снизились сильнее ожиданий (на 3,4 млн баррелей при прогнозах падения на 1,1 млн баррелей).

Рисковые активы

После продолжительных распродаж аппетит к риску довольно сильно улучшился в среду на итогах заседания Федрезерва и сильной корпоративной отчетности отдельных компаний. Американский монетарный регулятор по итогам июльского заседания ожидаемо сохранил процентную ставку в текущем диапазоне 5,25-5,5% годовых и подготовил почву для ее снижения в сентябре (особо подчеркнув охлаждение рынка труда). На этом фоне сомнений в снижении ставок на следующем заседании Федрезерва у рынка нет, а фокус сместился на последующие решения и их влияние на экономику. Аналитики прогнозируют, что в следующие 12 месяцев процентная ставка может быть снижена на 150 б.п. – до 3,75-4% годовых.

Защитные активы

Общепризнанные безрисковые активы показали разностороннее изменение в среду. Так, золото завершило день ростом (+0,86%) на опасениях эскалации ближневосточного конфликта, а доходности 10-летних гособлигаций США снизились (с 4,14 до 4,06%), как и индекс доллара (-0,44%), на ожиданиях скорого снижения процентной ставки Федрезервом.

Источник kapital.kz