По мере таяния потребительской уверенности в Европе экономика Еврозоны демонстрирует всё больше и больше проблем. Симптомы неблагоприятны, и больше всего беспокойства вызывает Германия.

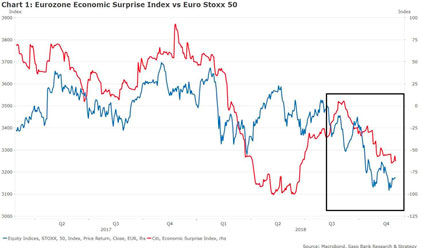

Проверка реальностью для экономики Еврозоны продолжается. Из-за худших, чем ожидалось, данных, особенно по потребительской уверенности, показатель Citigroup Economic Surprise Index для Еврозоны остается на отрицательной территории, около минимума с марта 2016 года: –62,9. Это обрушение добавило давления на европейские акции с начала 2018 года (рис. 1) и частично объясняет разницу в поведении рынка акций между Еврозоной и США. Если экономические данные и дальше будут разочаровывающими, то эта тенденция продолжится.

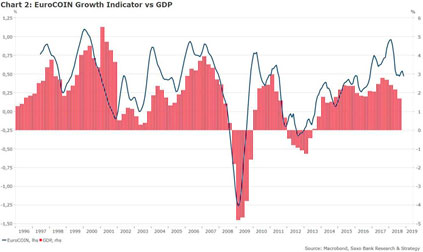

Данные по фактическому росту выглядят именно так. Показатель роста EuroCOIN снижался всё время с пика 2017 года и сейчас имеет значение всего 0,47% (рис. 2). Это означает, что ВВП Еврозоны в IV квартале, вероятно, останется вялым и что ЕЦБ на предстоящем 13 декабря заседании опять придется снижать прогноз ВВП на 2018/2019 годы.

Кроме широко обсуждаемых политических рисков мы выделяем три основных фактора, определяющих нынешнее замедление.

Германия, которую часто называют локомотивом Европы, в III квартале 2018 года теряет темп

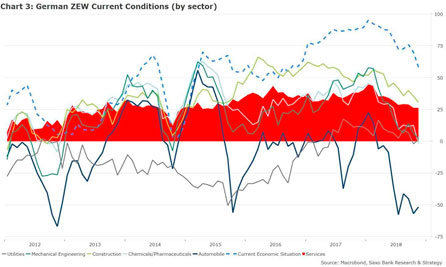

Негативные данные по ее ВВП связаны с усилением пессимизма по торговле и с трудностями, которые испытывает ее автомобильная промышленность. Настроение в автопроме остается во многом неблагоприятным – сильнее, чем в любой другой отрасли, – и близко к минимуму за 2018 год (рис. 3).

В течение десятилетий автомобильная промышленность была жемчужиной экономики Германии, составляя около 14% ВВП. Но сейчас она испытывает проблемы с переходом на электромобили и плохо справляется со спадом на мировом автомобильном рынке. На двух главных рынках – США и Китая – намечается нисходящий тренд продаж. В США продажи автомобилей сейчас ниже, чем за аналогичный период прошлого года, что существенно повлияет на прогноз распродажи остатков 2018 года выпуска и замены их новыми, 2019 года. В Китае дела обстоят еще тревожнее: продажи автомобилей в сентябре показали сильнейшее падение за семь лет: еще одно проявление того, что мотор роста этой страны глохнет. Вдобавок, новые американские пошлины никак не улучшат перспектив для экспорта Германии и ее экономики.

Кредитование слишком низко для стимулирования роста

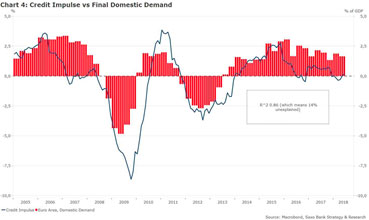

Восстановление в Еврозоне после мирового финансового кризиса может быть в основном объяснено аккоммодационной монетарной политикой ЕЦБ, облегчившей домохозяйствам доступ к потребительским кредитам, что позволило внутреннему спросу сильно опережать тот темп, который был бы обусловлен ростом дохода. Мы полагаем, что кредитование – это один из важнейших двигателей конечного внутреннего спроса в Еврозоне (рис. 4).

Между кредитным импульсом Еврозоны и конечным внутренним спросом существует корреляция с высоким коэффициентом 0,8. Наш главный фирменный показатель – кредитный импульс – достиг пика за послекризисный период во II-III кв. 2015 года, но положительные эффекты монетарной политики ЕЦБ распространялись по экономике еще два с небольшим года.

Однако в связи с нормализацией монетарной политики кредитный импульс сейчас приблизился к нулю и составляет всего 0,2% ВВП. Таким образом, теперь начался новый кредитный цикл с более жесткими ограничениями.

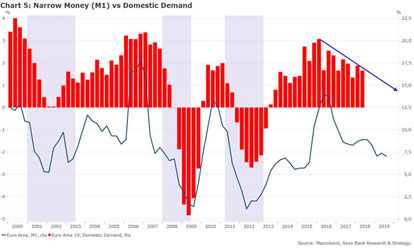

Взгляд на денежный агрегат М1, который на год опережает внутренний спрос, тоже подтверждает, что последний обречен в следующем году продолжить замедление, снижая рост ВВП сильнее консенсусных ожиданий (рис. 5).

Экономический рост Китая опережает динамику роста Еврозоны

Однако за нынешним замедлением может стоять и еще кое-что, кроме политических рисков, неожиданного падения ВВП Германии и низкого кредитования. Главная причина может быть... в Китае!

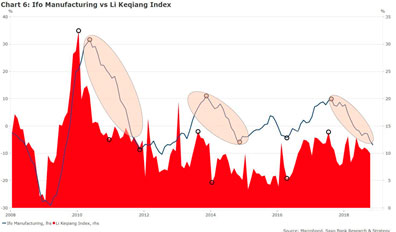

Ниже на рис. 6 приведен график IFO (индекса делового оптимизма по Германии в производстве) и индекса Ли Кэцяна, надежного показателя экономического роста Китая. Легко заметить, что динамика экономического роста в Китае опережает IFO в производстве. Это неудивительно, учитывая, что Германия – одна из немногих среди основных стран Европы, кто серьезно работает на китайском рынке. Все кредитные данные после мая склонны подтверждать, что Китай решил открыть кредитную ловушку, чтобы компенсировать ущерб от торговой войны. Однако этот стимул остается слишком ограниченным, и даже если бы это было не так, потребовалось бы несколько месяцев или даже кварталов, чтобы он оказал положительное действие на экономику Германии.

Выводы

– Консенсус-прогноз по росту экономики Еврозоны всё еще слишком оптимистичен, и в 2019 году это приведет к дальнейшему разочарованию на рынке.

– На предстоящем заседании ЕЦБ будет принято окончательное решение о прекращении «количественного смягчения» и уточнены детали политики реинвестирования, но основное внимание будет сосредоточено на новых макроэкономических прогнозах. В течение 2019 года стоит ожидать более «голубиного» тона.

– Германия чрезмерно зависит от своей автомобильной промышленности, которая отстает от революции электромобилей, и в предстоящие годы эта страна будет слабым местом, за которым нужно наблюдать.

Подготовлено порталом Wfin.kz по материалам Saxo Bank