Аналитики из J.P. Morgan напомнили инвесторам, что январские показатели фондового рынка с вероятностью в 90% определяют общую доходность по итогам всего года , сообщает finversia.ru.

Фото: pixabay.com

«Начинать год хорошо лучше, чем начинать плохо»

Джейкоб Манукян, глава отдела инвестиционной стратегии в США J.P. Morgan и Мэдисон Фуллер, глобальный инвестиционный стратег J.P. Morgan, в специальной аналитической записке написали, что «сильные старты, как правило, сигнализируют о большей силе впереди».

По словам аналитиков, хотя один месяц никогда не может определить доходность широкого индекса по итогам всего года, но «начинать хорошо гораздо лучше, чем начинать плохо».

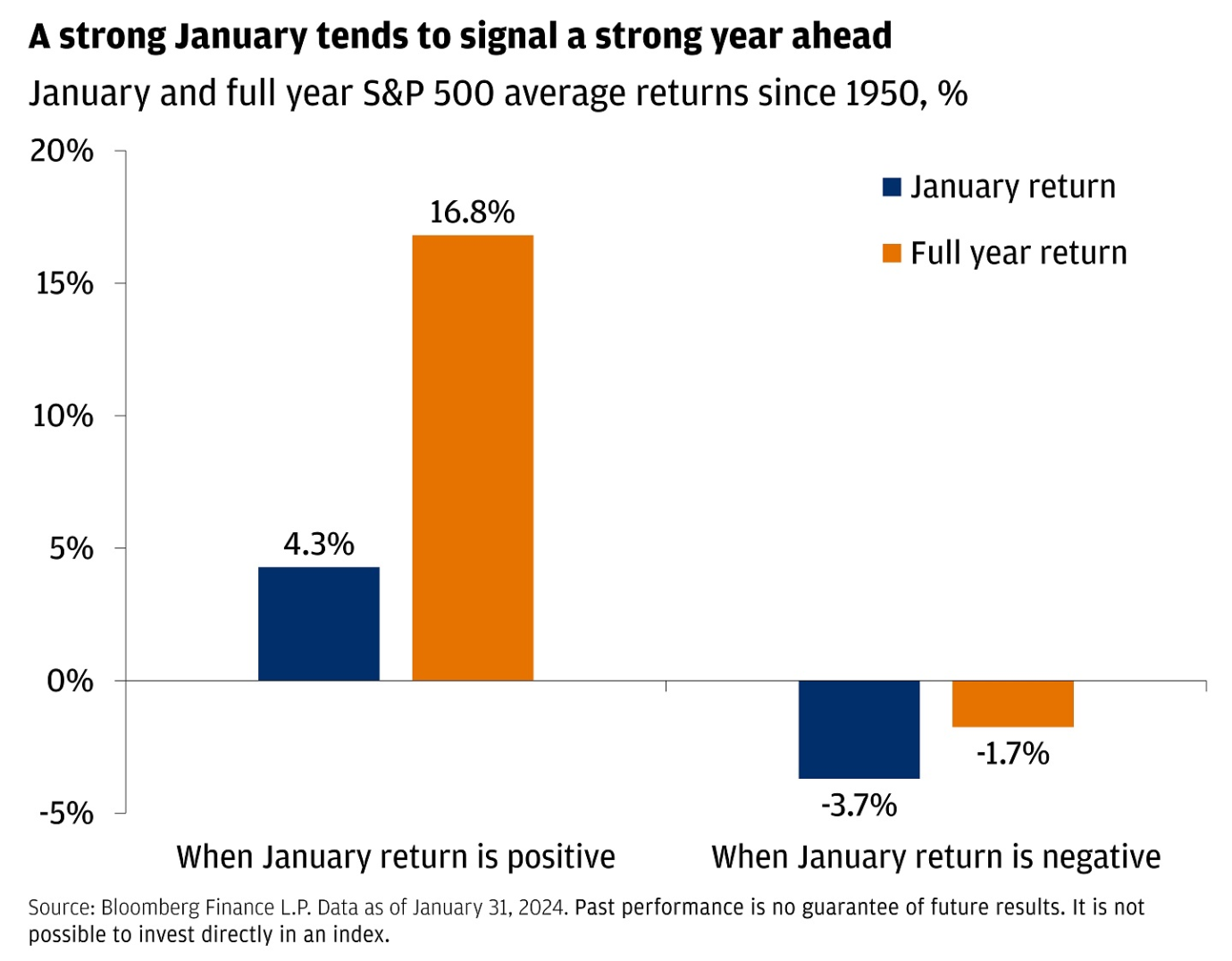

Начиная с 1950 года, в годы с положительным январем обычно наблюдался рост индекса широкого рынка почти на 17% и заканчивался ростом почти в 90% случаев. А вот, когда январь показывал отрицательный результат, итоговые цифры по году оставляли желать лучшего. При таком сценарии индекс S&P500 в среднем за весь год снижался примерно на 2% и заканчивал год в зелёной зоне лишь в 50% случаев.

На этой диаграмме показана средняя доходность индекса S&P500 за январь и за весь год, начиная с 1950 года в процентах:

В январе ралли на фондовом рынке продолжилось – после сильных результатов в ноябре и декабре. Фактически, индекс S&P500 вырос более чем на 15% за эти три месяца (ноябрь-2023 – январь-2024).

Если посмотреть историю, то окажется, что начиная с 1950 года средняя доходность через 12 месяцев после подобного ралли составила 17%. Это намного выше, чем средняя доходность за 12 месяцев в размере 9% за все остальные периоды.

– Ни один аналог не идеален, и рынки не зависят от средних значений, но эти наблюдения говорят о том, что инвесторы не пропустили ралли, отмечает Мэдисон Фуллер.

Он ожидает в этом году большего роста фондового рынка, поскольку в условиях дезинфляции рынки растут куда более охотно. Рост доходов у корпораций только начинается, как в сфере высоких технологий, так и в других секторах.

– И мягкая посадка, как правило, является довольно подходящим временем для инвестирования, – добавляет Джейкоб Манукян.

«Вероятно, уже в мае»

Аналитики JPM настаивают, что оптимизм связан не с подсчётом статистических данных, подобных приведенным выше.

– Это наше понимание того, что, вероятно, произойдет, когда центральные банки снизят процентные ставки на фоне устойчивого экономического фона. Джером Пауэлл, председатель ФРС, после заседания признал, что весьма вероятно, что ставку снизят, возможно, уже в мае, – уверены в JPM.

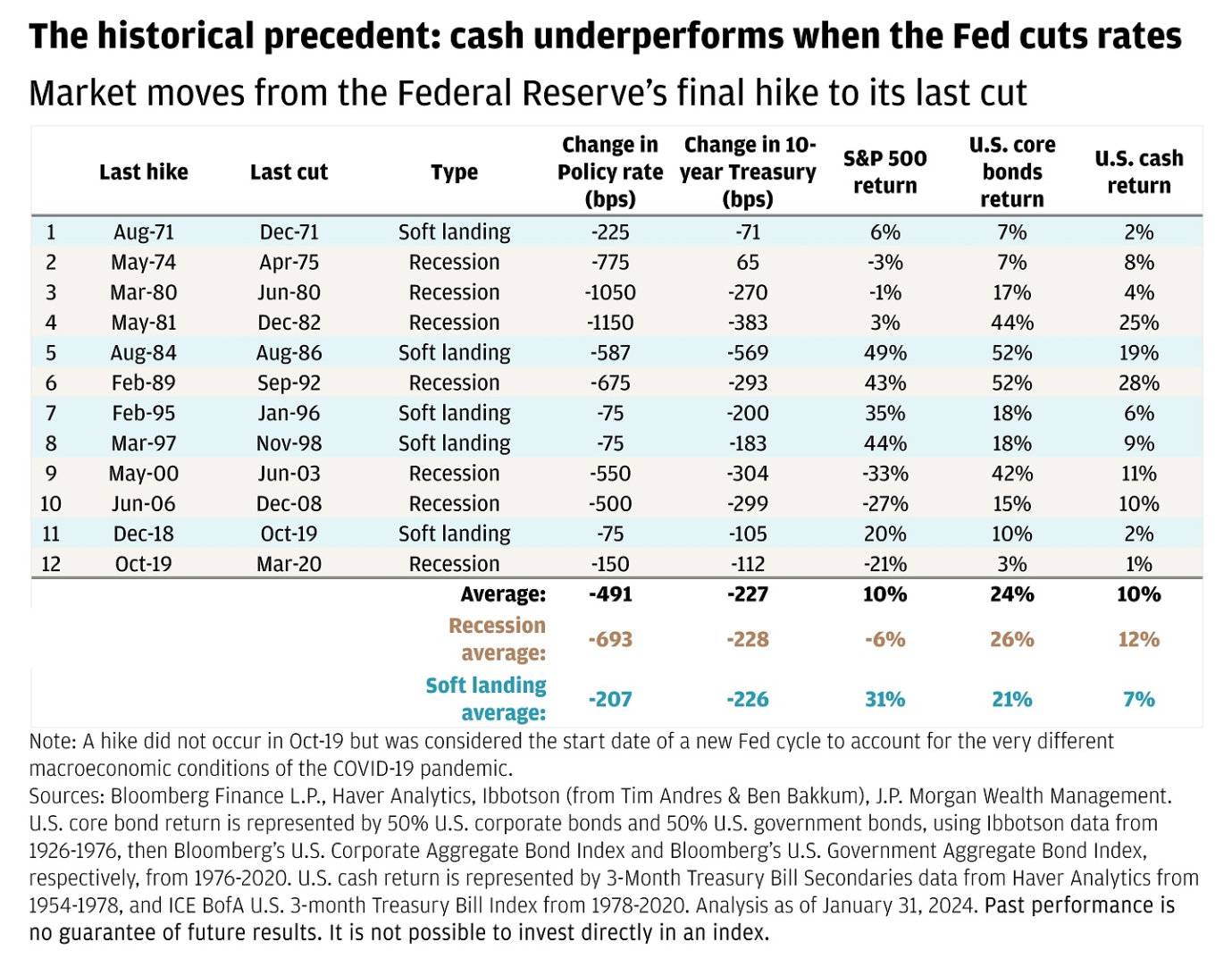

Чтобы понять, чего следует ожидать во время цикла снижения ставок, аналитики JPM рассмотрели каждый из них, начиная с 1970-х годов. Первая закономерность, которая стала очевидной, заключалась в том, что основной фиксированный доход почти во всех случаях превосходил доходность наличных денег. Это имеет смысл, потому что базовые облигации предлагают инвесторам возможность зафиксировать доходность вместо того, чтобы зависеть от доходности наличных, поскольку ФРС снижает ставки. Что касается акций, то нужно пойти на один уровень глубже. Если ФРС снижает ставки для поддержки экономики, то акции, вероятно, не очень хороший выбор.

Но если ФРС снижает ставки вне рецессии, доходность акций была исключительной: в среднем чуть более 30% в выявленных нами случаях.

В таблице ниже показано движение рынка от окончательного повышения ставки ФРС до её последнего снижения с 1970 года.

Кризис региональных банков

Ложкой дегтя в бочке меда на этой неделе стали региональные банки, признали в JPM.

Кредитор, купивший Signature Bank во время прошлогодних весенних потрясений, шокировал инвесторов, увеличив резерв на возможные потери по ссудам и сократив дивиденды. Это спровоцировало жесткую распродажу акций региональных банков примерно на 9%, которые, наконец, начали чувствовать себя более комфортно/

– Как мы отмечали в прошлом году, небольшие банки также гораздо более подвержены риску получения кредитов на коммерческую недвижимость, которые были выданы в совершенно других условиях с низкими процентными ставками. В нашем обзоре мы писали о том, что стресс в региональных банках и сфере коммерческой недвижимости, вероятно, будет сохраняться в течение всего года, несмотря на поворот ФРС к смягчению, – предупреждают в JPM.

По словам аналитиков, такой стресс представляет риск для прогнозов, однако, прошлогодний опыт показывает, что данный конкретный экономический цикл не очень чувствителен к региональному банковскому кредитованию, и ФРС создала прецедент, согласно которому она сделает все возможное, чтобы избежать наихудших исходов.

Выборы. Не столь важно для экономики

– Если мы действительно закончим предвыборным противостоянием Джо Байдена и Дональда Трампа, это будет первый случай с 1892 года, когда оба кандидата от двух основных партий уже занимали пост президента (тогда это был Гровер Кливленд против Бенджамина Гаррисона), – вспомнили в JPM.

Основываясь на результатах предыдущих кампаний и времени пребывания у власти, бывший президент Дональд Трамп, возможно, попытается продлить свои налоговые льготы, срок действия которых истекает в следующем году, изучить возможность дальнейшей дерегуляции, подтолкнуть торговых партнеров к их условиям (будь то Китай, Мексика, Канада, европейские союзники или Иран), бросить вызов некоторым принципам, прогнозирует Мэдисон Фуллер.

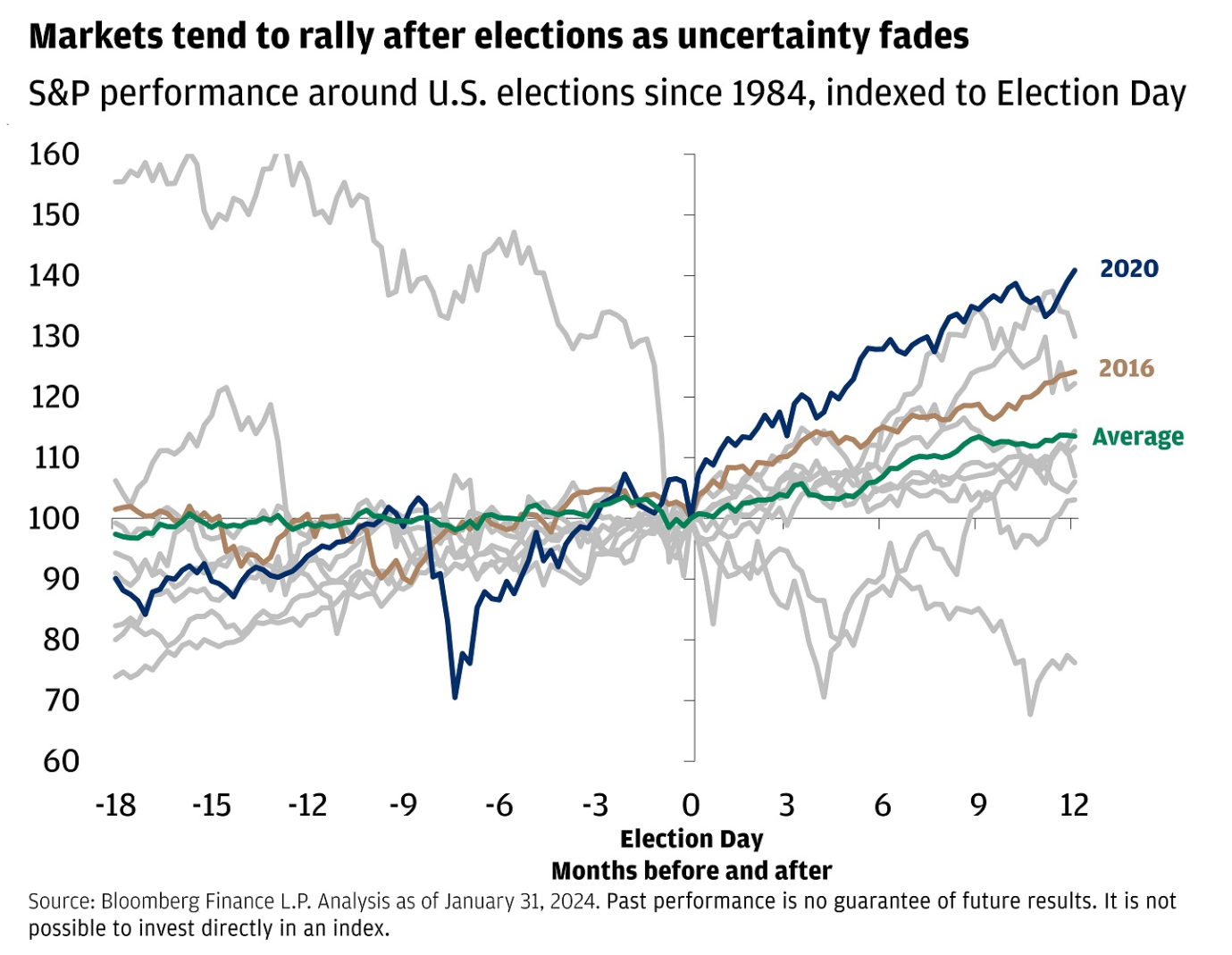

Тем не менее, предвыборная гонка продолжается еще девять месяцев, у нас достаточно времени для развития, и принятие политических предложений также зависит от того, что произойдет с Конгрессом, отмечает аналитик. Как бы то ни было, акции демонстрировали высокие показатели выше среднего в оба года, когда были избраны Байден и Трамп, что подтверждает наше мнение о том, что экономический фон, как правило, имеет бОльшее значение.

Этот линейный график показывает динамику индекса S&P 500 на выборах в США с 1980 года, с учетом Дня выборов.

Источник finversia.ru