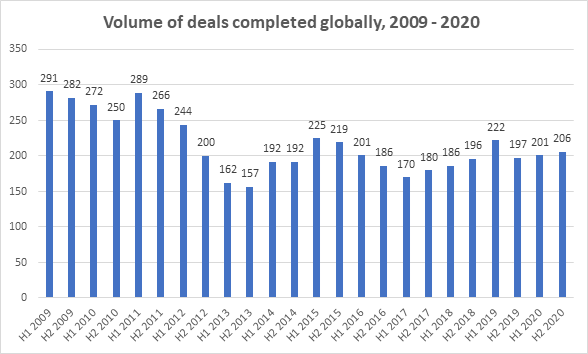

Согласно отчету, опубликованному международной юридической фирмой Clyde & Co., в 2020 году в страховом секторе во всем мире было совершено 407 слияний и поглощений (M&A) по сравнению с 419 в предыдущем году.

Ожидаемый спад активности, вызванный пандемией, во второй половине года не материализовался, однако во втором полугодии 2020 года было заключено 206 сделок, что немного выше 201 сделки за первые шесть месяцев года, согласно отчету.

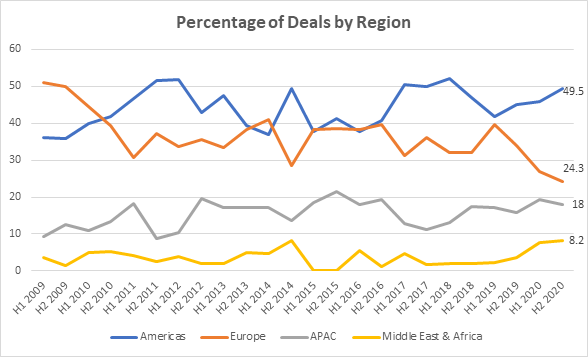

Америка оставалась самым активным регионом для слияний и поглощений: в 2020 году было заключено 192 сделки, что на 6% больше, чем в 2019 году. Во второй половине года наблюдался всплеск со 102 транзакциями - максимальное количество за пять лет - по сравнению с 90 в первом полугодии.

В Азиатско-Тихоокеанском регионе было заключено 75 сделок, что на 9% больше по сравнению с 69 в 2019 году, при этом рост слияний и поглощений в течение года ускорился, в то время как на Ближнем Востоке и в Африке был зафиксирован самый большой рост в процентном отношении, хотя и с низкой базы, с 32 завершенными сделками в 2020 году, по сравнению с 12 годом ранее, что говорит о росте на 167%.

Напротив, активность в Европе снизилась почти на треть (34%) в годовом исчислении до 103 с 155 в 2019 году.

«Активность в сфере слияний и поглощений в секторе страхования во всем мире в 2020 году не оправдала ожиданий. В первой половине года участники сделок в страховой отрасли, как и многие другие, сделали паузу для размышлений, но ненадолго», - прокомментировал Айвор Эдвардс, глава Европейской группы корпоративного страхования Clyde & Co.

«Стратегические игроки на рынке и специалисты по слияниям и поглощениям явно не хотели, чтобы их оставляли в стороне и быстро перегруппировывались для выявления и использования возможностей. «Учитывая, что удаленная работа не позволяет легко провести переговоры, комплексную проверку и все другие элементы, составляющие транзакцию, скорость, с которой компании адаптировались к новой среде, была впечатляющей», - добавил Эдвардс.

Источник: Clyde & Co

Источник: Clyde & Co

Расширение пула целей

Согласно отчету, в прошлом году произошло сокращение блокбастерных транзакций: заключено 15 мегасделок на сумму более $1 млрд по сравнению с 20 в 2019 году.

Но после всего шести таких сделок в первом полугодии 2020 года, в том числе крупнейшей в году, приобретения La Banque Postale французского соотечественника CNP Assurances за $6,3 млрд, во втором полугодии это число выросло до девяти, что свидетельствует о возвращении аппетита к более крупным сделкам, говорится в отчете, но при этом отмечается, что в наступающем году покупателям станет доступен расширяющийся пул активов всех размеров.

«Пандемия вынудила страховые компании пересмотреть свои стратегии и особенно сосредоточиться на том, какие продукты они хотят продавать и на каких рынках», - сказал Викрам Сидху, партнер по корпоративному страхованию Clyde & Co из Нью-Йорка.

«Ряд фирм активно ищут возможности выхода из некоторых непрофильных предприятий путем реструктуризации, продажи активов и других сделок, в том числе для высвобождения капитала для перераспределения в более предпочтительные области и продукты на ужесточающемся рынке. В результате количество традиционных транзакций будет продолжать расти и станет характерной чертой рынка в следующем году», - продолжил Сидху.

Изобилие капитала

В отчете говорится, что повышение ставок страховых взносов и более оптимистичный прогноз для большинства направлений бизнеса заставят более сильных игроков рынка с большей вероятностью искать возможности роста за счет приобретений, некоторые из которых, возможно, были отложены в 2020 году из-за пандемии.

Ева-Мария Барбоса, партнер мюнхенского офиса Clyde & Co., прокомментировала: «Улучшение рыночных условий привело к тому, что страховщики перешли к привлечению капитала, но также привлекают больше средств в отрасль, в том числе с рынка частного капитала, что поможет в финансировании большего количества сделок. Участие гигантов PE Kelso и Warburg Pincus в сделке Arch по приобретению Watford Re - лишь один из примеров. Кроме того, при исторических минимумах процентных ставок покупатели могут попытаться использовать дешевый долг или использовать наличные, хранящиеся во время пандемии, для финансирования приобретений. Между тем, тенденция к выходу новых игроков на рынок перестрахования, часто подкрепленных авторитетной фигурой с проверенной репутацией, способной привлечь значительную финансовую поддержку, будет продолжаться».

Технологии - главный драйвер сделки

Пандемия ускорила внедрение технологий в страховой отрасли, поддерживая сделки любого размера, говорится в отчете, при этом отсечается, что примеры страховщиков, принимающих участие в стартапах insurtech, увеличиваются во всех регионах. Сюда входили многочисленные инвестиции в начинающую страховую компанию США Hippo Enterprises, в результате чего ее оценка превысила до $1 млрд; Sompo покупает долю в японской Tier IV, компании, ведущей разработку программного обеспечения с открытым исходным кодом для технологий самоуправления; и Aviva сотрудничает с венчурной фирмой Anthemis для расширения своей инвестиционной деятельности в сфере insurtech.

«Последствия COVID-19 усилили внимание к инновациям. Когда личный рост вашего бизнеса ограничен, у вас нет другого выбора, кроме как прибегнуть к технологиям для поддержания существующих отношений, а также для выхода на новые рынки и расширения своей клиентской базы», - сказала Джойс Чан, партнер Clyde & Co. по корпоративному страхованию из Гонконга. «В то же время, несмотря на давление на баланс, приветствуются любые инновации, которые могут повысить эффективность и снизить стоимость. Технологии по-прежнему будут ключевым элементом программы роста в наступающем году, поскольку перестраховщики ищут поставщиков страховых услуг, которые могут обеспечить конкурентное преимущество, будь то приобретение, инвестиции или партнерство».

Слияния и поглощения вырастут в 2021 году

Учитывая объем сделок, объявленных в последние месяцы, Clyde & Co. прогнозирует, что слияния и поглощения в сфере страхования вырастут в первой половине 2021 года. Число завершенных сделок во всем мире, вероятно, превысит 220 за шесть месяцев впервые с 2019 года и может вырасти еще выше во второй половине года, прогнозируется в отчете.

«Аппетиты участников сделок вернулись, подкрепленные растущей уверенностью в экономических перспективах и чувством того, что есть возможности. Несмотря на ужесточение рынка, многие фундаментальные факторы, лежащие в основе слияний и поглощений, сохранятся», - подтвердил Эдвардс. «К ним относятся конкуренция за активы, необходимость диверсифицировать портфели, добавить цифровые возможности, а также увеличить масштаб и долю рынка. Наличие обильного капитала в сочетании с более широким кругом целей предоставит покупателям большой выбор, хотя мы ожидаем, что они будут тщательно выбирать приобретения, чтобы наилучшим образом соответствовать их стратегическим целям».

Подготовлено порталом Allinsurance.kz