По большинству вкладов они сейчас меньше, чем год назад – хотя и базовая ставка, и инфляция тогда были ниже, чем сейчас.

Казахстанский фонд гарантирования депозитов (КФГД) утвердил максимальные рекомендуемые ставки по депозитам в тенге на август 2020 года.

Если вкратце: проценты практически по всем видам упадут. Причем ощутимо – от 0,4 п.п. до 1,3 п.п. И произойдет это уже в четвертый раз подряд. Одна из причин – это изменение методики определения максимального порога. Теперь

верхний предел по всем депозитам зависит от уровня базовой ставки (на данный момент – 9,5%), к которой добавляется определенный спред

«Нововведение направлено на снижение системных рисков с целью сохранения финансовой устойчивости банков. Это позволит поддержать стоимость банковского фондирования на оптимальном уровне, не допуская чрезмерного завышения относительно базовой ставки и увеличения процентных расходов, косвенно стимулирующих рост ставок по кредитам», — поясняют в КФГД.

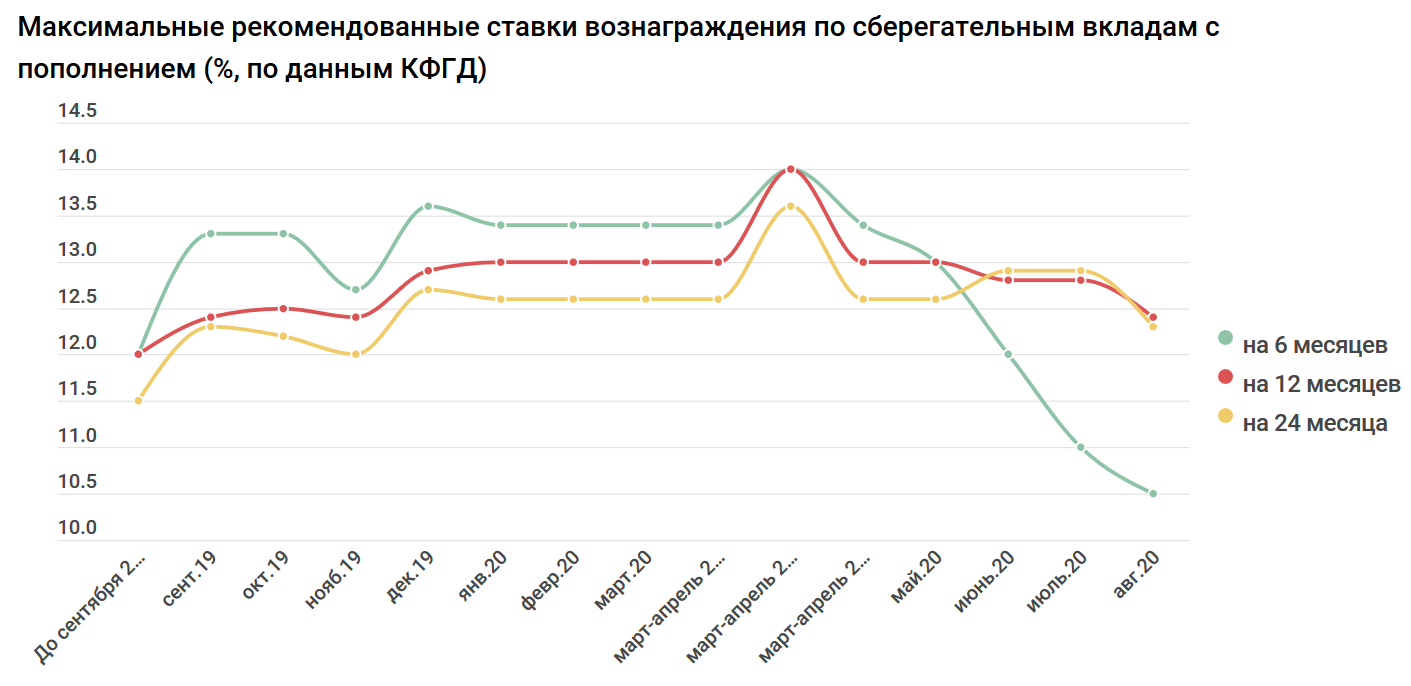

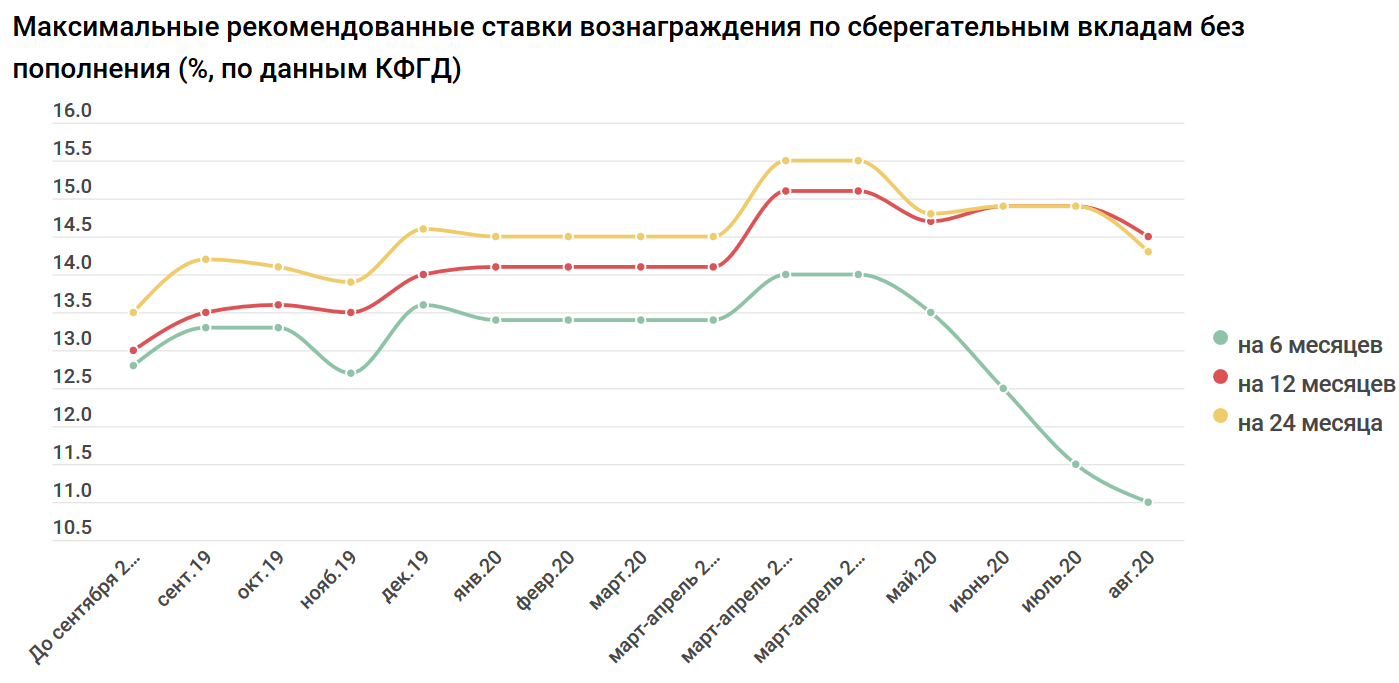

Сберегательные вклады: на год лучше, чем на два

Традиционно самыми доходными остаются сберегательные депозиты – это вклады, снять деньги с которых до окончания срока достаточно проблематично (заявление надо подавать заранее, сумма возвращается полностью, а практически все накопленное вознаграждение сгорает).

Максимальный процент по ним составит в августе 14,5% (базовая ставка + 5 п.п.) — при условии, что вклад открывается на год и пополняться не будет. В июле максимальный процент по ним составляет 14,9%.

Максимальный процент по двухлетним вкладам упал еще сильнее – с 14,9% до 14,3% (без пополнения)

Аналогичным образом снижается потолок для вкладов с возможностью с пополнением – теперь он составит 12,4% для 12-месячных депозитов и 12,3% для двухлетних. Таким образом:

- Впервые годовые вклады окажутся привлекательнее двухлетних

- Ставки по сберегательным вкладам с пополнением вернутся на уровень ноября 2019 года

- Вознаграждение по годовым сберегательным вкладам без пополнения окажутся на минимуме с марта, двухлетние – с ноября 2019

«Отметим, что за банками сохраняется возможность регулировать ставки по депозитам в соответствии с их оценкой финансовой и экономической ситуации. Если максимальная ставка вознаграждения с учетом средневзвешенной рыночной ставки сложилась выше установленного предела, то в качестве максимально рекомендуемой ставки принимается значение установленного предела», — отмечают в КФГД.

Сберегательные депозиты на 3 и 6 месяцев станут менее привлекательными. Еще в мае максимальные проценты по ним составляли 14%. В августе предел установлен на уровне 11% (без пополнения) и 10,5% (с пополнением). Это – минимальные значения как минимум с августа 2019 года.

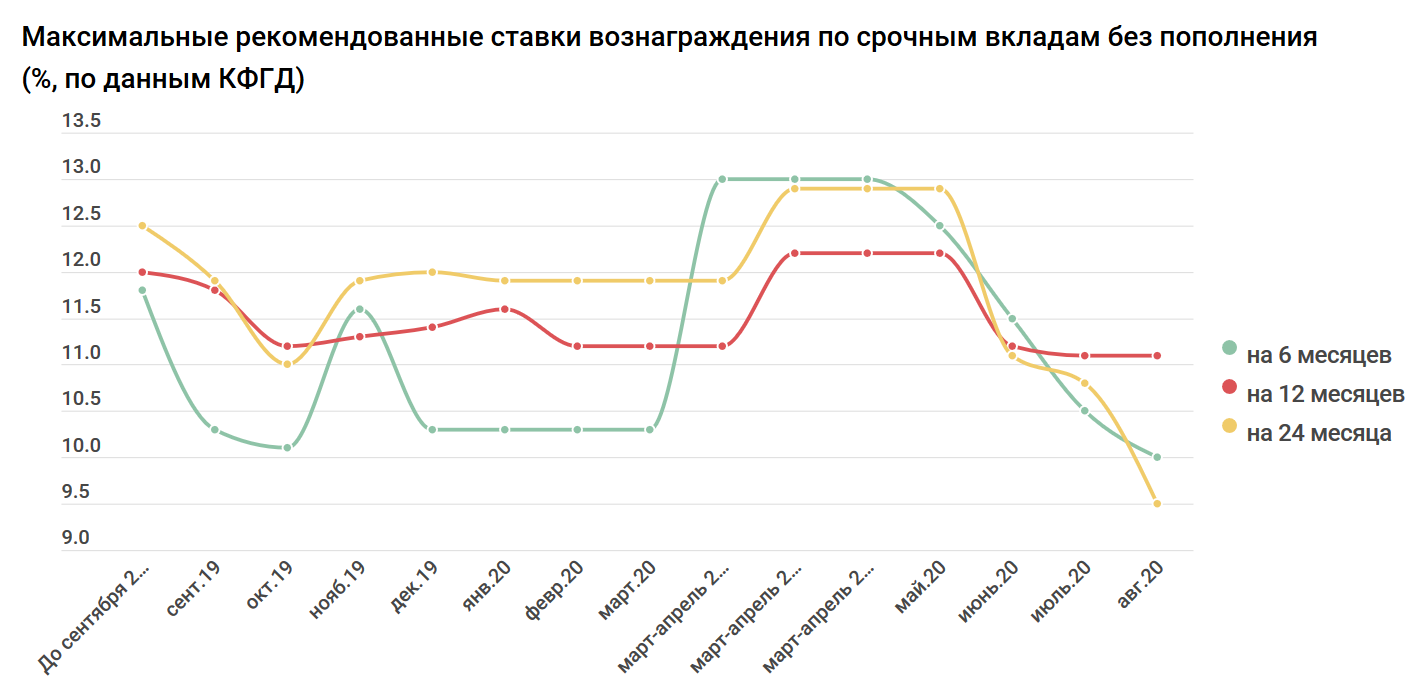

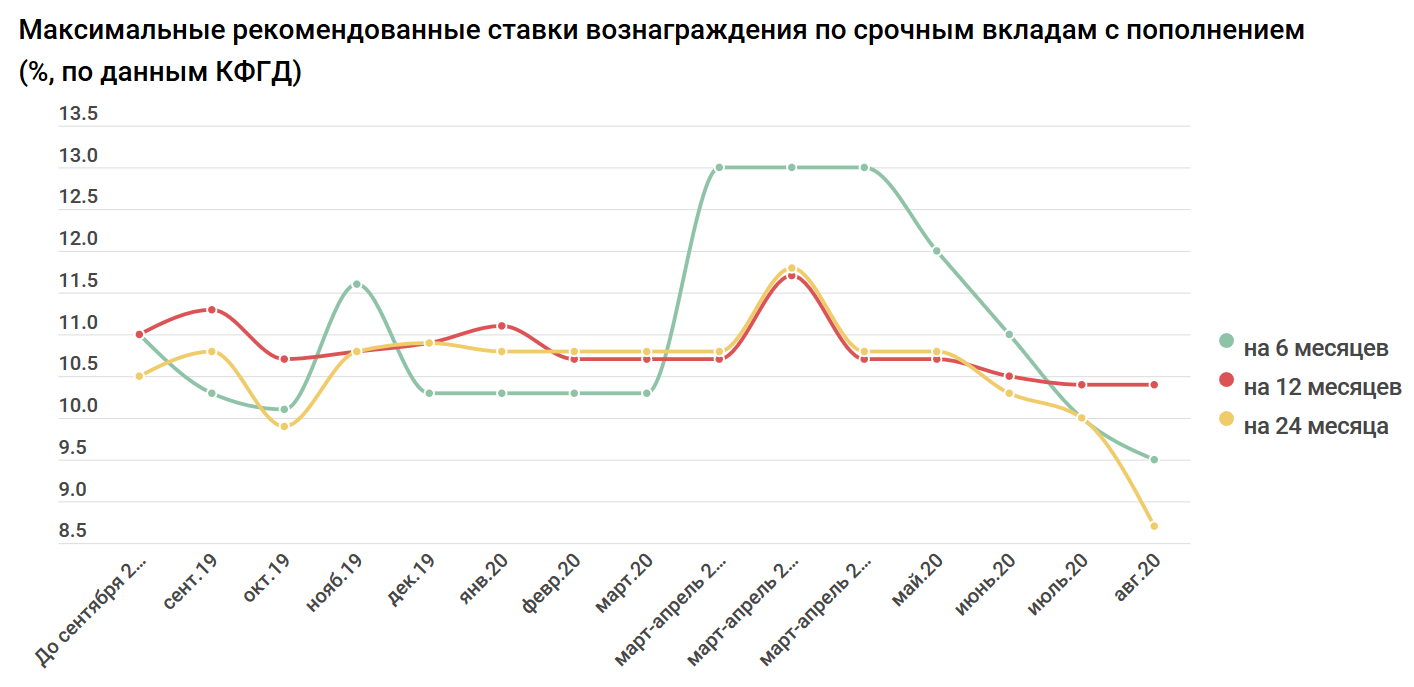

Срочные вклады: смысла все меньше

Срочные вклады более гибкие – тут возможно полное или частичное снятие средств с потерей части вознаграждения. Но и вознаграждение по ним гораздо ниже.

В августе максимальные рекомендуемые ставки по срочным вкладам на 12 месяцев, останутся на прежнем уровне. Это 11,1% без пополнения и 10,4% с пополнением. А на все остальное проценты заметно упадут.

«Ставки по вкладам со сроком размещения на 24 месяца, также рассчитанные на основе средневзвешенных ставок вознаграждения, снизятся и составят 9,5% без права пополнения и 8,7% с правом пополнения.

Значительное снижение ставок по этим депозитам говорит о низкой заинтересованности и экономической нецелесообразности поддержания повышенных ставок со стороны банков», — отмечают в КФГД.

Таким образом, ситуация следующая:

- По всем видам срочных вкладов с пополнением в августе вознаграждение будет на минимуме за год. Аналогично и по вкладам без пополнения на год и два года.Более краткосрочные (на 3 и 6 месяцев) вернутся на уровень ноября 2019-го

- Ниже ставок, чем по срочным вкладам с пополнением нет ни по одному другому виду вкладов. Это – худший вариант открытия депозита

- Годовые срочные вклады без пополнения немногим более привлекательны, чем краткосрочные сберегательные.

- Двухлетние вклады без пополнения – худший вариант вложения денег в банк. Максимальный процент по ним в августе – 9,5%. Это меньше, чем у трех и шестимесячных (10%). И наравне с вознаграждением по несрочным вкладам, которые гораздо более удобны для клиентов банков

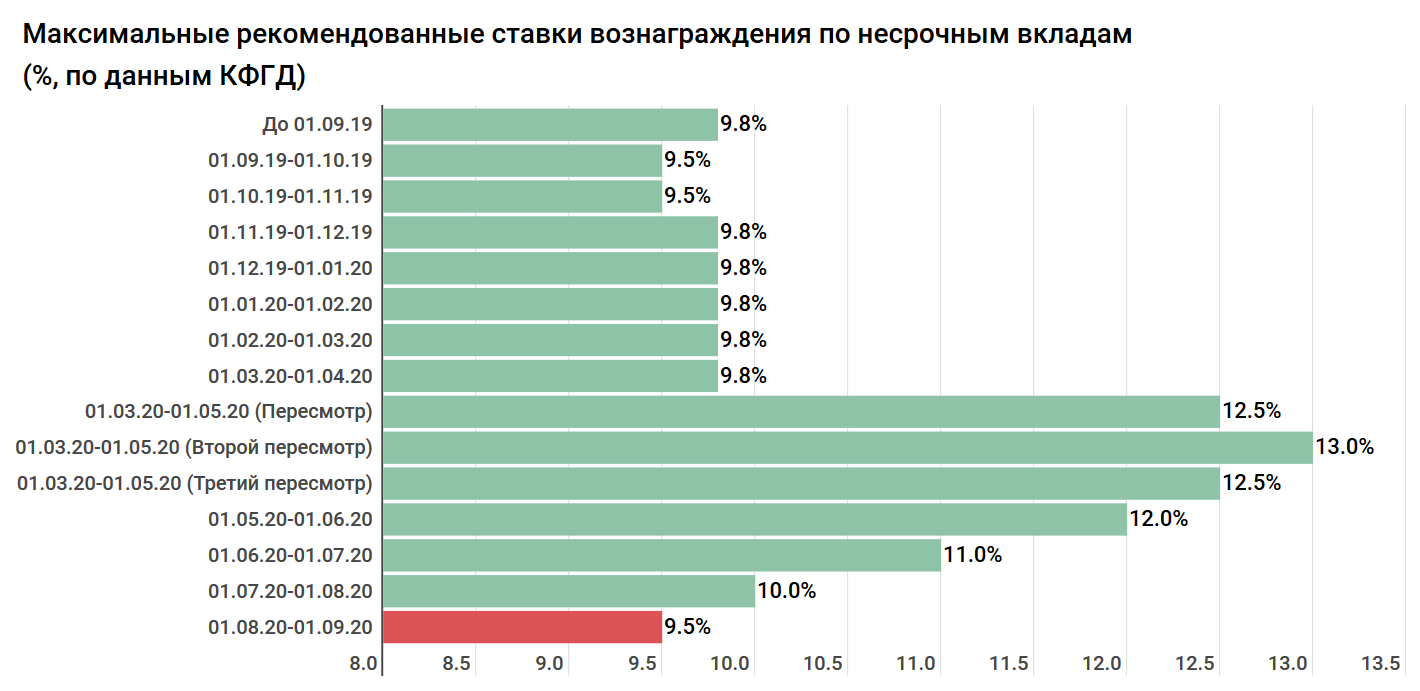

Несрочные вклады: на уровень осени

К слову о несрочных вкладах – по ним проценты до 9,5% (как в сентябре-октябре 2019-го), то есть на уровень базовой ставки. В июле максимальный показатель составляет 10%, а в марте-апреле кратковременно доходил до 13%

«Снижение в августе максимальных рекомендованных ставок по несрочным и краткосрочным депозитам в тенге – это завершающий этап плавного снижения ставок, начатый КФГД в мае текущего года. Напомним, что ранее Фонд принял решение повысить спреды к пониженной базовой ставке с последующим постепенным их уменьшением. Данная мера была необходима для недопущения негативного влияния изменений базовой ставки на доходность по этой категории депозитов и на депозитный рынок в целом», — отмечают в КФГД.

Вообще банковские депозиты теряют свою привлекательность. Текущие ставки по ним пока выше текущих уровней инфляции (годовая инфляция по итогам июня составила 7%), но реальная доходность становится все меньше. Однако тот факт, что банкам нет необходимости поднимать проценты, говорит о том, что казахстанцы готовы и так нести деньги в банки.

Автор Алексей Никоноров

Источник 365info.kz