Казахстанский фонд гарантирования депозитов (КФГД) выпустил для БВУ новые рекомендации, которые вступят в силу с 1 мая,пишет 365info.

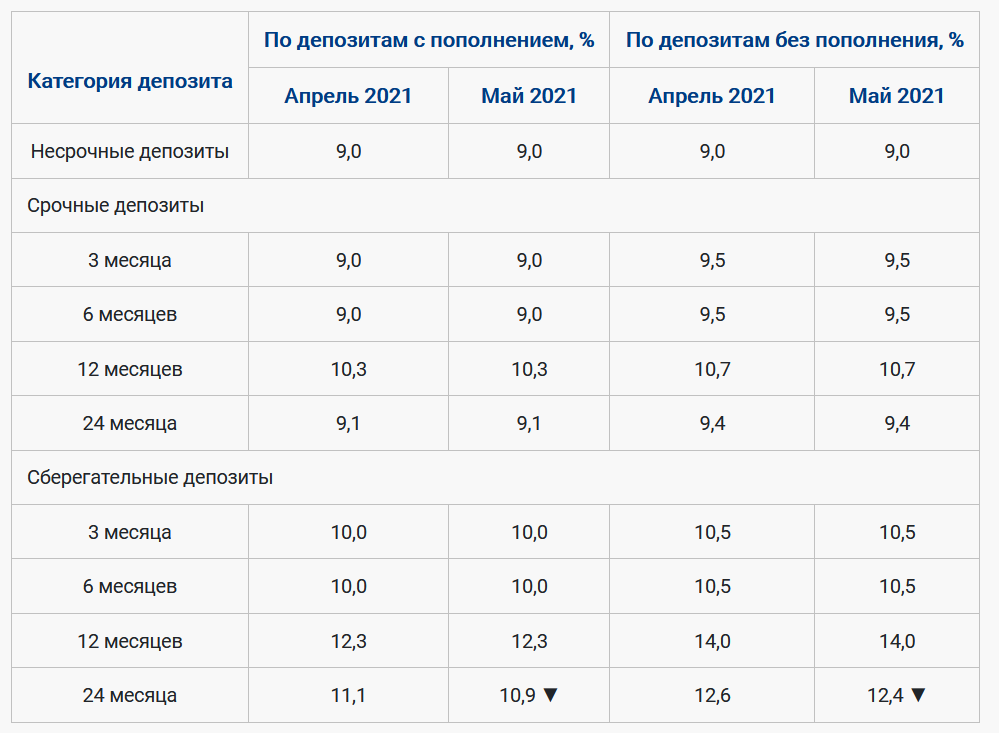

В Казахстане на сегодняшний день существует три вида депозитов – срочные, несрочные и сберегательные. Потолок вознаграждения для первых зависит только от размера базовой ставки. Для формирования предельных процентов по остальным используется больше условий – срок вклада и наличие возможности пополнения. Существует 17 различных вариантов.

В первой половине 2020 считалось нормой, когда из месяца в месяц менялись предельные проценты по десятку из депозитов. Это говорило о постоянно меняющейся ситуации на финансовом рынке в связи с динамикой курса, изменением базовой ставки и другими факторами.

Однако в дальнейшем изменения стали более редкими. На это повлияли и стабильная базовая ставка, и относительная стабильности в финансовом секторе. Так, за последние 5 месяцев в размер максимальных рекомендуемых ставок было внесено всего 8 изменений. И все на понижение.

Вознаграждение по длинным деньгам вновь снизилось

Два из этих изменений вступят в силу в мае. В КФГД приняли решение снизить потолок по двухлетним сберегательным вкладам.

При открытии депозитов с пополнением он снижается с 11,3% до 10,9%. Без пополнения – с 12,8% до 12,4%.

Для сравнения: в начале 2021 года максимальные ставки вознаграждения составляли 11,7% и 13,2% соответственно. В июле 2020 года они были еще выше – 12,9% (при наличии возможности пополнения) и 14,9% (без нее).

«Максимальные ставки по краткосрочным депозитам остаются прежними в связи с сохранением уровня базовой ставки Национального Банка. Не изменились и ставки по долгосрочным депозитам, за исключением сберегательных вкладов на 24 месяца, которые зависят от рынка.

Незначительное снижение ставок по сберегательным вкладам на 24 месяца обусловлено сохранением отрицательной динамики рыночных ставок по ним»,— объясняют свое решение в КФГД.

При этом максимальные проценты по двухлетним сберегательным вкладам снижаются уже третий месяц подряд. Потолок по всем остальным видам депозитов (а это 15 различных сочетаний) не меняется как минимум с декабря 2020.

Что важно знать о депозитах

Самые невыгодные депозиты – несрочные и срочные, на срок 3 и 6 месяцев. Максимальное вознаграждение по ним составляет 9% (9,5% в случае отказа от пополнения). Их плюс заключается в том, что деньги можно снять в любой момент и без штрафов.

Самый выгодный вариант вложений денег – сберегательный на год без возможности пополнения

Но просто так деньги снять не получится. Зато через год вознаграждение до 14%.

Годовые вклады в любом случае выгоднее двухлетних, которые открываются на тех же условиях. То есть срочный вклад без пополнения за 12 месяцев имеет больший процент, чем 24-месячный.

В последний раз максимальное рекомендованное вознаграждение по сберегательным вкладам без пополнения увеличивалось в июне 2020 года. В октябре было изменение для депозитов с опцией пополнения. Потолок по двухлетним вкладам без пополнения снижается в седьмой раз за 10 месяцев.

Разница в вознаграждении между сберегательным и срочным вкладом, открытым на один и тот же срок, составляет от 1% до 3,3%, если пополнения не предусмотрено. И от 1% до 2%, если оно есть.

Автор Алексей Никоноров

Источник 365info.kz