S&P Global Ratings выпустило новый аналитический отчет «Оценка отраслевых и страновых рисков банковского сектора: Республика Казахстан».

Основные факторы, определяющие риски банковского сектора Республики Казахстан

Резюме

Основные позитивные факторы

- Сильные бюджетные показатели Республики Казахстан и ее положение как внешнего нетто-кредитора, позволяющие правительству оказывать поддержку банковскому сектору страны.

- Высокий запас ликвидности у казахстанских банков и профиль фондирования, преимущественно сформированный за счет депозитов клиентов, что говорит о меньшей зависимости от внешнего финансирования.

- Относительно невысокий уровень задолженности домохозяйств в глобальном контексте.

Основные негативные факторы

- Сохраняющиеся сложные условия операционной деятельности для банков в Казахстане на фоне возросших геополитических и макроэкономических рисков.

- Недостаточно эффективный, хотя и улучшающийся режим регулирования и надзора.

- Меньшая диверсификация и глубина финансового рынка, чем в странах с развитой экономикой.

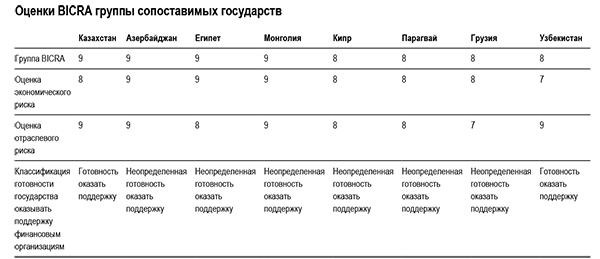

Мы относим банковский сектор Республики Казахстан (ВВВ-/Негативный/А-3) к группе 9 по уровню отраслевых и страновых рисков (Banking Industry Country Risk Assessment — BICRA). К группе 9 также относятся банковские системы Вьетнама, Камбоджи, Азербайджанской Республики, Египта, Кении и Турции. Кроме того, мы проводим сравнение с банковскими системами Кипра, Иордании, Узбекистана и Грузии, относящихся к группе «8» (см. диаграмму 1).

Наша методология присвоения рейтингов банкам предполагает использование компонентов оценки страновых и отраслевых рисков банковского сектора (BICRA) — оценок экономического и отраслевого риска — для определения оценки базового уровня рейтинга, на основе которой присваивается кредитный рейтинг эмитента.

Базовый уровень рейтинга коммерческих банков, ведущих операционную деятельность только в Казахстане, — «b+». В рамках анализа BICRA мы рассматриваем финансовые организации, как имеющие, так и не имеющие рейтингов S&P Global Ratings, которые привлекают депозиты, выдают кредиты или ведут бизнес в обоих этих направлениях. В соответствии с классификацией BICRA банковские системы с точки зрения их подверженности рискам подразделяются на 10 групп, к группе 1 относятся страны с наименее высокими рисками, к группе 10 — страны с наиболее высокими рисками. Оценка экономического риска банковского сектора Казахстана — «8», оценка отраслевого риска — «9».

Наша оценка экономического риска на уровне «8» отражает наше мнение о том, что экономические риски в Казахстане остаются высокими. Мы наблюдаем усиление давления на экономические показатели, усугубляемое более высокими геополитическими рисками, связанными с конфликтом на Украине и резким повышением темпов инфляции во всем мире, а также динамикой процентных ставок. Несмотря на то, что объем проблемных кредитов в казахстанском банковском секторе существенно сократился за последние два года, средний показатель по сектору остается высоким — около 9% совокупных кредитных портфелей. Мы ожидаем, что расходы казахстанских банков на формирование резервов на возможные потери по кредитам останутся на уровне до 2,0% в ближайшие18 месяцев, в частности, вследствие возможного признания проблемными новых кредитов, а также растущей склонности банков к увеличению кредитных портфелей. Тенденция развития экономического риска — стабильная.

Оценка отраслевых рисков банковского сектора Казахстана «9» отражает наше мнение об институциональной системе Казахстана как об относительно слабой, несмотря на улучшение некоторых аспектов режима регулирования. В периоды кризисов банковский регулятор в Казахстане не действовал проактивно, но демонстрировал готовность принимать ответные меры для решения уже возникших проблем в банковском секторе. Он также применял более мягкие требования к формированию дополнительных резервов на возможные потери по кредитам. По нашему мнению, Казахстан в целом смог решить проблемы, связанные с прерыванием деятельности российских банков, с помощью рыночных решений и при поддержке со стороны регулирующих органов. В результате сокращения операций российских банков банковский сектор в Казахстане стал еще более концентрированным. Мы полагаем, что это может усилить поляризацию казахстанского банковского сектора, и более сильные игроки расширят присутствие на рынке. Тенденция развития отраслевых рисков Казахстана — стабильная.

Диаграмма 1

Экономические и отраслевые риски: тенденции

Мы оцениваем тенденцию развития экономического риска для банковской системы Казахстана как стабильную, что главным образом отражает в целом сбалансированные риски в ближайшие 12-18 месяцев. Мы ожидаем, что власти страны по-прежнему будут ориентироваться на обеспечение макроэкономической стабильности, в том числе на управление бюджетными средствами. При этом финансовая система остается относительно слабой и по-прежнему находится в фазе коррекции, что оказывает сильное влияние на банковский сектор. Об этом свидетельствуют по-прежнему повышенные расходы на формирование резервов и объем проблемных кредитов на балансах казахстанских банков на фоне экономического спада в 2022 г., ускорения темпов инфляции и возросших геополитических рисков.

Мы прогнозируем темпы роста кредитования на уровне 10-12% в 2022 г., в основном вследствие роста ипотечного кредитования. Мы полагаем, что в этом году доля проблемных кредитов (определяемых как кредиты, имеющие характеристики Стадии 3 по МСФО) может стабилизироваться и составить около 9% совокупного кредитного портфеля банков. Мы оцениваем тенденцию развития отраслевого риска в банковской системе Казахстана как стабильную. Мы отмечаем, что структура отрасли постепенно стабилизируется после ухода дочерних структур российских банков вследствие введения санкций. Число банков в Казахстане значительно снизилось в последние годы, и мы ожидаем, что в ближайшей перспективе оно останется в целом стабильным. Мы не ожидаем, что финансово-технологические компании или другие нелицензированные провайдеры финансовых услуг будут оказывать существенное давление на рыночные позиции казахстанских банков. Несмотря на риск повышения расходов на формирование резервов на возможные потери по кредитам, мы ожидаем, что показатели прибыльности банковского сектора будут оставаться сильными. Показатели прибыльности в секторе оставались стабильными, а рентабельность собственного капитала (return on equity — ROE) в 2018-2021 гг. составляла около 24%.

Экономический риск: 8

Экономическая устойчивость: высокий риск вследствие низкого уровня благосостояния и подверженности экономики страны рискам, связанным с волатильностью цен на нефть

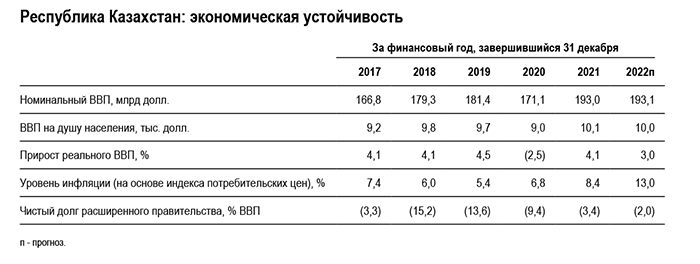

Мы ожидаем, что темпы экономического роста замедлятся с 4,1% в 2021 г. до 3% в этом году, в основном из-за стагнации добычи нефти и влияния высокой инфляции на потребление. Рост экономики составил примерно 3,3% в годовом исчислении за январь-июль 2021 г., чему способствовал сильный рост в секторе строительства, коммуникаций, торговли, транспортном и ИТ-секторах, а также обрабатывающей промышленности. Государственные меры стимулирования экономического роста продолжают реализовываться с 2019 г. и включают увеличение расходов на проекты развития, оборону, заработную плату, социальное обеспечение и образование. Мы ожидаем, что в течение следующих трех лет рост экономики будет составлять чуть менее 4% в год. Ключевым фактором, поддерживающим этот рост, станет расширение нефтяного Тенгизского месторождения, которое будет способствовать значительному увеличению объемов добычи нефти.

На наш взгляд, влияние российско-украинского конфликта на темпы экономического роста в Казахстане и его банковский сектор пока что было умеренным. Однако Россия является крупнейшим торговым партнером Казахстана и основным поставщиком товаров и услуг в страну. На долю российского импорта приходилось около 35% общего объема импорта Казахстана в первом квартале 2022 г., а экспорт в Россию составляет около 9% совокупного объема экспорта. Запреты на экспорт сахара и зерна, введенные Россией, и снижение курса казахстанского тенге по отношению к российскому рублю привели к резкому повышению цен на продукты питания в Казахстане, что обусловило инфляцию на уровне 15% по состоянию на июль (в годовом исчислении). Вторичное влияние санкций, введенных в отношении России, также может создать трудности для местных торговых компаний, ведущих деятельность в определенных секторах, хотя мы и понимаем, что в реальности объемы торговли, вероятно, увеличились, учитывая свободное движение товаров, услуг и рабочей силы между странами.

Уровень доходов населения в Казахстане остается относительно низким в международном контексте. Вместе с тем прогнозируемый показатель ВВП на душу населения Казахстана на уровне 10 тыс. долл. США в 2022 г. сравним с показателями сопоставимых стран региона.

Таблица 1

Экономические дисбалансы: высокий уровень рисков для банковской системы, связанных с затянувшейся фазой коррекции экономики

Экономические дисбалансы, в частности «пузыри» цен на активы, возникающие в условиях быстрых темпов роста кредитования, и постоянно меняющиеся потоки по счету текущих операций (СТО), оказывают негативное влияние на деятельность финансовых организаций.

Мы считаем, что банковский сектор Казахстана по-прежнему находится в длительной фазе коррекции, хотя процесс абсорбирования и урегулирования проблемных активов, сформировавшихся в прошлые годы, подходит к концу. Мы ожидаем, что уровень потерь по кредитам банковского сектора в 2022-2023 гг. останется высоким и будет составлять 1,7-2,0%, хотя он существенно ниже максимального значения 8,9%, отмечавшегося в 2017 г., когда было проведено финансовое оздоровление одного из крупнейших банков страны. Сокращение портфеля проблемных кредитов было достигнуто за счет постепенного урегулирования проблемных кредитов, выданных в прошлые годы, а также крупных списаний проблемных активов, для которых ранее были сформированы провизии. Мы ожидаем, что ухудшение платежной дисциплины среди заемщиков может временно оказать давление на показатели качества активов банков, и банки, вероятно, столкнутся с дополнительными потребностями в формировании резервов в 2022 г. Влияние на некоторые банки будет более существенным и будет зависеть от объема кредитования наиболее уязвимых сегментов и отраслей экономики, а также от способности банков абсорбировать дополнительные потери по кредитам. В то же время мы не ожидаем, что расходы на резервирование ограничат прибыль сектора.

Вследствие затянувшегося российско-украинского конфликта рост ВВП может быть ниже, а темпы инфляции выше наших предыдущих прогнозов. Как следствие, перспективы роста и операционная среда для казахстанских банков станут менее благоприятными. По нашим оценкам, в 2022 г. инфляция составит около 13%.

Баланс счета текущих операций (СТО) и внешний долг

В этом году более высокие цены на нефть должны обусловить профицит СТО впервые с 2014 г. Сильные показатели платежного баланса будут частично нивелированы чистым оттоком по счету первичных доходов, вызванным репатриацией прибыли от прямых иностранных инвестиций (ПИИ), связанных с нефтедобывающими активами. Мы ожидаем, что снижение цен на нефть и рост импорта обусловят возвращение к дефициту СТО в среднем на уровне чуть менее 2% ВВП в 2023–2025 гг. Казахстан занимает сильные позиции как внешний нетто-кредитор, и совокупные потребности во внешнем финансировании будут оставаться ниже 100% поступлений по СТО и золотовалютных резервов. Казахстан является внешним нетто-кредитором и не слишком зависит от притока капитала от нерезидентов для финансирования экономического роста. Мы ожидаем, что к концу 2022 г. чистый внешний долг Казахстана может составить -27% ВВП.

Объем резервных активов Национального банка Республики Казахстан (НБК) немного уменьшился с 34 млрд долл. в конце 2021 г. до около 33 млрд долл. в июле 2022 г. Около двух третей резервов составляет золото. По нашим прогнозам, объем совокупного государственного долга увеличится с 22% ВВП по данным на конец 2019 г. до 31% ВВП к концу 2022 г. в связи с увеличением потребностей в финансировании и ослаблением тенге. Около 40% государственного долга представлено внешними обязательствами, номинированными в иностранной валюте, около 60% из них являются коммерческими, а остальное в основном приходится на международные кредитные организации.

Таблица 2 - Республика Казахстан: экономические дисбалансы

Кредитный риск в экономике: чрезвычайно высокий риск на фоне неблагоприятных макроэкономических показателей

При оценке кредитного риска мы уделяем внимание главным образом показателю долгового потенциала и фактическому объему задолженности частного сектора, стандартам кредитования и андеррайтинга, особенностям платежной культуры и соблюдению принципа верховенства закона, а также уровню кредитного стресса суверенного правительства.

На фоне возросших геополитических рисков сложная экономическая ситуация обусловила снижение способности некоторых корпоративных заемщиков, малого и среднего бизнеса и физлиц обслуживать долг, однако в гораздо меньшей степени, чем мы ожидали в начале 2022 г. С учетом проблем, возникших в течение последних шести месяцев, а также мер банков по активному наращиванию резервов и списанию проблемной задолженности в течение предыдущих нескольких лет, мы предполагаем, что доля проблемных кредитов (кредитов с характеристиками, соответствующими Стадии 3, и приобретенных либо созданных кредитно-обесцененных активов (purchased or originated credit-impaired assets, POCI) согласно определениям МСФО) может стабилизироваться на уровне около 9% в 2022 г. по сравнению с 18% в 2020 г.

Если макроэкономические риски будут оставаться повышенными в течение более продолжительного периода, масштаб влияния может быть значительно больше, чем мы прогнозируем в настоящее время. Это может привести к более высокому, чем ожидалось, уровню проблемных кредитов и потерь по кредитам.

Потери по кредитам согласно базовому сценарию

Мы используем вновь сформированные резервы (нетто) на возможные потери по кредитам, которые также называются расходами на формирование резервов по кредитам, как показатель частоты потерь по кредитам в Казахстане, но полагаем, что фактические показатели убытков в фазе коррекции могут быть выше вследствие неглубокого рынка недвижимости и очень длительных сроков продажи залогового обеспечения просроченной задолженности.

Мы прогнозируем, что расходы казахстанских банков на формирование резервов составят 1,7-2,0% в 2022-2023 гг. В 2021 г. фактический объем расходов на формирование резервов (2% совокупного кредитного портфеля) был ниже ожидавшегося нами показателя 3,0-3,5% благодаря более быстрому восстановлению экономики и дальнейшим мерам банков по «расчистке» баланса. Объем проблемных активов значительно сократился в течение года, и мы ожидаем, что доля просроченных кредитов останется на уровне около 7-10% совокупного кредитного портфеля в ближайшие 18-24 месяца. В то же время динамика будет зависеть от прогресса в урегулировании проблемных кредитов, выданных в прошлые годы, а также от способности банков повышать устойчивость кредитных портфелей, не аккумулируя при этом значительных новых кредитных рисков.

Низкий долговой потенциал и уровень долговой нагрузки частного сектора в международном контексте

Уровень задолженности юридических и физических лиц в Казахстане является относительно низким в международном контексте. Вместе с тем уровень благосостояния остается низким, а различие в уровне доходов — значительным. Темпы роста корпоративного кредитования, вероятно, будут выражаться однозначной величиной на фоне сложных операционных условий. Отношение «долг домохозяйств / ВВП» (нетто) немного повысился и составил около 12% к концу 2021 г., главным образом вследствие увеличения объема ипотечных и необеспеченных розничных кредитов, что обусловлено отложенным спросом на фоне пандемии. Мы ожидаем, что темпы роста розничного кредитования составят около 20-25% в номинальном выражении в 2022 г., в основном за счет выдачи субсидируемых государством ипотечных кредитов. Правительство выделило 1 трлн тенге на программу субсидирования ипотечного кредитования, которая, как ожидается, завершится в 2022 г. Кроме того, правительство разрешило использовать пенсионные сбережения для осуществления платежей по ипотечным кредитам, что поддерживает проведение этой программы. Регулятор выразил намерение осуществлять надзор за быстрорастущим розничным сегментом кредитования, и мы ожидаем, что это приведет к ужесточению регуляторной среды и постепенному снижению продаж на рынке жилья (см. диаграмму 2).

Диаграмма 2

Мы ожидаем, что розничное кредитование вот-вот достигнет пика, что окажет сдерживающее влияние на цикл розничного кредитования в Казахстане. Качество активов в розничных портфелях казахстанских банков в значительной степени поддерживается более высокой долей ипотечных кредитов (в этом сегменте доля проблемных кредитов составляет всего около 1,3%). Доля ипотечных кредитов постепенно росла и в настоящее время составляет примерно 33% розничного кредитного портфеля (27% в 2019 г.). Ипотечный рынок в Казахстане развивается. Мы считаем, что повышение доступности ипотечных кредитов имеет решающее значение для будущего роста ипотечного кредитования и существенного увеличения доли ипотечных кредитов в портфелях банков. Мы полагаем, что в ближайшие несколько лет ипотечное кредитование останется наиболее устойчивым сегментом рынке розничного кредитования и будет привлекательным для банков с точки зрения баланса расходов на резервы и маржи.

На наш взгляд, платежная культура и соблюдение принципа верховенства закона остаются относительно слабыми

Мы отмечаем определенные недостатки в существующей нормативной базе и судебной системе Казахстана вследствие неопределенности относительно прав собственности и сложностей при истребовании залога.

Мы также отмечаем более низкую эффективность судебной системы, решения которой носят произвольный характер. По индексу восприятия коррупции, который рассчитывает Transparency International, Казахстан занимает низкое место. Платежная культура также остается одним из основных недостатков, оказывающих негативное влияние на показатели кредитного риска.

Таблица 3

Отраслевой риск: 9

Институциональная система: развивающееся банковское регулирование и надзор, о чем свидетельствуют дефолты нескольких банков в прошлом

Более низкое качество банковского регулирования и надзора, чем у сопоставимых стран

На наш взгляд, качество банковского регулирования и надзора в Казахстане, как и в Армении, Беларуси, Египте, Кении, Турции, Азербайджане и Узбекистане, ниже, чем обычно наблюдается в более развитых сопоставимых странах. Мы отмечаем, что органы регулирования банковского сектора приняли несколько мер по повышению качества банковского надзора, в том числе провели оценку качества активов банковской системы в 2019 г., осуществляют постепенный переход к надзорному процессу обзора и оценки финансовых рисков банка по методологии Supervisory Review and Evaluation Process (SREP) и принимают меры по ограничению склонности банков к принятию рисков.

Однако на основании данных за прошлые периоды мы можем сказать, что регулятор обычно решает проблемы не в совокупности, а индивидуально. По нашему мнению, орган регулирования банковского сектора Казахстана недостаточно независим, и мы допускаем возможность политического вмешательства в его деятельность со стороны правительства, госкомпаний и собственников банков, имеющих хорошие политические связи.

Регулирование и регуляторная практика поддерживают инвестиции банков в новые технологии и препятствуют инновациям в финансовом секторе. НБК реализовал несколько крупных проектов, поддерживающих дальнейший технологический прогресс в банковском секторе, и работает над еще несколькими инициативами.

Мы оцениваем эффективность регулирования банковского сектора Казахстана в прошлом как низкую

По нашему мнению, система банковского надзора в Казахстане традиционно в большей степени ориентирована на решение возникающих проблем, а не на их предупреждение, что обусловило принятие казахстанскими банками значительных рисков, слабые стандарты андеррайтинга и дефолт нескольких финансовых организаций (в том числе системно-значимых банков) в прошлые десять лет. Оценка качества активов (asset quality review) банковского сектора, проведенная в 2019 г. (когда регулятор оценил фактический уровень проблемных кредитов и достаточность резервов каждого банка), стала важным шагом в длительном процессе «расчистки» сектора.

Мы считаем качество корпоративного управления и финансовую прозрачность в Республике Казахстан довольно невысокими

Банки в Казахстане делятся на следующие группы:

- банки, принадлежащие государству или контролируемые правящей элитой;

- частные банки, принадлежащие одному лицу или небольшой группе инвесторов;

- частные банки с участием международных финансовых институтов.

В большинстве случаев качество корпоративного управления в небольших банках и банках среднего размера является низким по международным стандартам. Многие аспекты структуры собственности, менеджмента и управления непрозрачны, что обусловливает подверженность высоким рискам. Все казахстанские банки составляют отчетность в соответствии с Международными стандартами финансовой отчетности (МСФО) как минимум раз в год. Однако мы отмечаем, что некоторые банки неохотно раскрывают информацию о своих конечных бенефициарах и полном объеме операций со связанными сторонами.

ESG: на начальной стадии развития

Банковское регулирование в области ESG (environment, social and government — экологические, социальные и управленческие факторы) и устойчивого развития в Казахстане все еще находится в стадии разработки. Исторически сложилось так, что НБК сосредоточился на корпоративном управлении, в частности, на прозрачности и управлении рисками, конфликтах интересов и деловой этике, не уделяя достаточного внимания экологическим и социальным вопросам, таким как отношения с клиентами и управление персоналом.

Мы ожидаем повышения нормативных требований к банкам в области ESG в ближайшие несколько лет, учитывая растущее внимание правительств разных стран к этим факторам и решающую роль банков в содействии переходу к более устойчивой экономике.

Вопросы корпоративного управления по-прежнему будут оказывать непосредственное влияние на кредитное качество банков в регионе, как это было в прошлые периоды. Тем не менее мы считаем, что значимость экологических факторов для банков будет постепенно возрастать, отражая повышающиеся нормативные требования и потенциальные проблемы с качеством активов, которые могут возникнуть в связи с высокой зависимостью этих стран от углеродоемких секторов, подверженных риску энергоперехода.

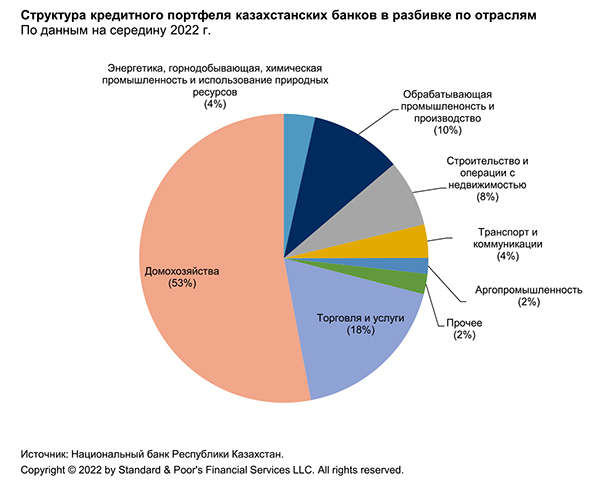

Кроме того, мы отмечаем важность социальных факторов и считаем, что такие факторы, как отношения с клиентами и управление персоналом, будут постепенно оказывать все большее влияние на принятие решений банками. Казахстанская банковская система, как одна из менее подверженных рискам, связанным с добывающей отраслью, все же может столкнуться со значительными проблемами, связанными с изменением климата ввиду высокой зависимости экономики Казахстана от сырьевого сектора (см. диаграмму 3).

Диаграмма 3

Динамика конкуренции: ограниченные риски для стабильности сектора, связанные с деятельностью дочерних компаний российских банков в Казахстане

Склонность к принятию рисков казахстанских банков постепенно снижается

Склонность к принятию рисков у разных казахстанских банков различалась на протяжении многих лет в зависимости от особенностей конкретного банка. Некоторые банки демонстрировали высокий рост в последнее десятилетие и предоставляли значительные кредиты связанным сторонам. В настоящее время уровень рисков на балансе многих оставшихся банков значительно снизился (ликвидные активы составляют около 31% активов банковской системы). Мы видим свидетельства того, что казахстанские банки возвращаются к исторически высокой готовности к принятию риска, однако, нам еще предстоит увидеть насколько контролируемым будет оставаться рост кредитования в высокорисковых сегментах на протяжении экономического цикла.

Мы ожидаем, что в 2022 г. совокупный рост нового кредитования составит около 10-12%, в значительной степени благодаря продолжающемуся росту розничного кредитования (преимущественно ипотечного, поддерживаемого государственной программой). В первом полугодии 2022 г. объем кредитов физическим лицам в среднем увеличился на 11,5% (потребительские кредиты — на 7,6%, ипотечные кредиты — на 17,1%). Мы полагаем, что спрос на розничное кредитование практически удовлетворен, и ожидаем замедления темпов его роста к концу 2022 г. В то же время этот рост не выглядит агрессивным с учетом инфляции, темпы которой сопоставимы с темпами роста розничного кредитования.

Казахстанские банки предлагают главным образом традиционные коммерческие банковские продукты и услуги. Как правило, их деятельность не сопряжена с высокими рисками — они не предлагают продукты, характеризующиеся высоким риском, и не используют очень агрессивную практику предоставления коммерческих услуг. Стратегии развития бизнеса наиболее значимых игроков на рынке банковских услуг довольно сбалансированы между сохранением кредитоспособности и повышением прибыльности. Конкурентная среда не способствует или же совсем в небольшой степени обеспечивает покрытие стоимости капитала и выплату вознаграждения акционерам. Казахстанские банки продемонстрировали устойчивые показатели ROE на уровне более 20% в 2021 г, и мы ожидаем, что они составят в среднем около 24% в 2018-2022 гг.

Стабильность сектора: мы полагаем, что высокая концентрация в отрасли сохранится

По нашему мнению, Казахстан в целом смог решить проблемы, связанные с прерыванием деятельности российских банков, с помощью рыночных решений и при поддержке со стороны регулирующих органов. В результате сокращения операций российских банков банковский сектор в Казахстане стал еще более концентрированным, и рыночная доля пяти крупнейших банков страны по объемы депозитов клиентов увеличилась с 67% по данным на 1 января 2022 г. до 72% на 1 июня 2022 г. Усиление конкуренции между крупнейшими игроками за источники финансирования и более качественных заемщиков несколько ограничивает их возможности влиять на ставки. Повышение концентрации в банковском секторе создает трудности для небольших банков. Крупнейшие банки активно инвестируют в более совершенные системы и технологии и адаптируют свою практику к быстро меняющимся рыночным условиям. Они, скорее всего, будут пользоваться преимуществами, связанные с тем, что они первыми внедряют новые технологии, в то время как небольшие игроки могут оказаться вытесненными в менее привлекательные сегменты рынка и испытывать давление со стороны жесткой конкуренции.

Мы полагаем, что это будет способствовать дальнейшей поляризации казахстанского банковского сектора, в ходе которой более сильные игроки расширяли присутствие на рынке, а более слабые постепенно уходили с него. Количество банков в секторе значительно сократилось за последние несколько лет. Конкуренция, вероятно, останется высокой в 2022–2023 гг., и у банков все еще есть возможности для роста бизнеса, учитывая невысокий уровень задолженности домохозяйств (совокупный кредитный портфель банковского сектора составляет около 26% ВВП).

В настоящее время мы не считаем, что казахстанский банковский сектор подвергается рискам негативного влияния, обусловленного технологической трансформацией казахстанского или международного рынка. Мы не ожидаем, что участники рынка, занятые исключительно в сегменте высоких технологий, могут создать существенную конкуренцию традиционным банкам. Ведущие банки Казахстана довольно хорошо удовлетворяют запросы клиентов в отношении цифровых технологий.

Искажение рыночной конкуренции: отсутствие значительных искажений рыночной конкуренции

Доминирующее положение в финансовой системе Казахстана занимают банки, конкуренция со стороны других игроков оценивается как ограниченная. Доля государства в капитале банковского сектора страны составляет менее 10%. Влияние государства на деятельность банков осуществляется главным образом в форме распределения депозитов государственных организаций между коммерческими банками и предоставления долгосрочных кредитов банкам в рамках различных программ государственной поддержки для выдачи кредитов конечным заемщикам по субсидированным ставкам.

Таблица 4

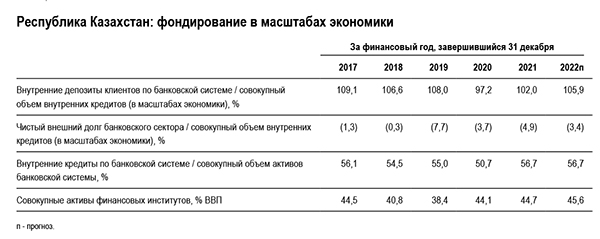

Фондирование банковской системы: основным источником фондирования являются депозиты клиентов, которые могут быть волатильными в периоды нестабильности

Объем внутренних базовых депозитов клиентов остается высоким, несмотря на волатильность

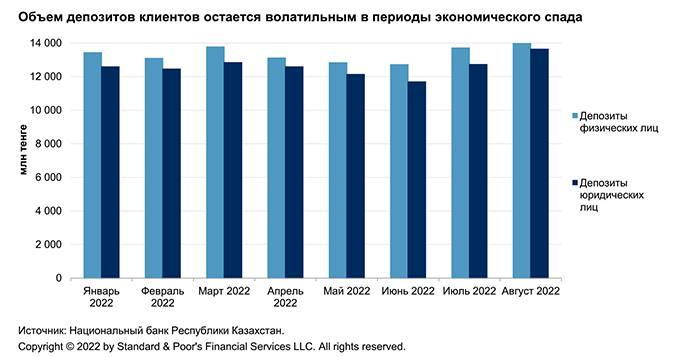

Позитивное влияние на показатели фондирования казахстанского банковского сектора оказывает относительно высокая и стабильная доля базовых депозитов клиентов, особенно розничных депозитов. Депозиты юридических и физических лиц в настоящее время составляют около 37% и 39% совокупных обязательств банков соответственно. За первое полугодие 2022 г. совокупный объем розничных депозитов вырос примерно на 3,4% (24% за весь 2021 г.).

Волатильность наблюдалась в период с февраля по май 2022 г., когда в отношении дочерних структур российских банков были введены санкции. Это вызвало временную турбулентность на рынке, однако, как мы понимаем, с конца мая динамика была положительной (см. диаграмму 4).

Диаграмма 4

Мы ожидаем, что крупные банки, характеризующиеся узнаваемыми брендами и вероятностью получения государственной поддержки, а также их оставшиеся иностранные дочерние структуры продолжат пользоваться преимуществами, связанными с возможным оттоком клиентов из небольших банков. Вместе с тем ситуация в небольших банках неоднозначна, поскольку показатели фондирования многих из них по-прежнему зависят от фактора доверия клиентов.

Чистое внешнее фондирование: остается отрицательным

Уровень долларизации депозитов в банковской системе остается стабильным: депозиты в иностранной валюте составляли около 38% общего объема депозитов на конец июня 2022 г. по сравнению с 37% на начало года. При этом чистый внешний долг банков как доля внутренних кредитов остается отрицательным, а совокупный внешний долг продолжает снижаться и составляет менее 5% совокупных кредитов в 2022 г. Мы ожидаем, что чистый внешний долг казахстанской банковской системы по-прежнему будет отрицательным в 2022-2024 гг.

Внутренние рынки долгового капитала Казахстана остаются узкими и неглубокими

Мы оцениваем казахстанские рынки заемного капитала как неглубокие, поэтому они не могут быть стабильным альтернативным источником фондирования для банков. Долговые обязательства частного сектора, выпущенные на внутренних рынках капитала, составляли менее 2% ВВП в конце 2021 г. Мы отмечали снижение объема эмиссии казахстанских облигаций с 2016 г., поскольку основной инвестор в долговые обязательства казахстанских банков, АО «Единый накопительный пенсионный фонд», образованный в 2014 г., сократил объем приобретаемых облигаций, выпускаемых банками.

Роль правительства: адекватная

Регулятор поддерживает достаточный уровень доверия вкладчиков к банковской системе с помощью различных мер, включая использование деривативов, которые предоставляются банкам для целей хеджирования несовпадения валютных активов и обязательств по срокам востребования и погашения, а также механизм страхования вкладов. Ситуация с ликвидностью в секторе существенно улучшилась, и банковская система стала вполне самодостаточной.

Таблица 5

Оценки BICRA группы сопоставимых государств

Таблица 6

Государственная поддержка: готовность оказывать поддержку

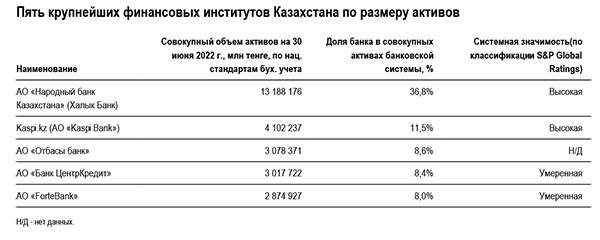

Мы относим Казахстан к государствам, готовым оказать поддержку банковской системе. По нашему мнению, правительство страны имеет возможность и готовность оказывать поддержку банкам, имеющим «высокую» и «умеренную» системную значимость. Мы также отмечаем, что в прошлые годы правительство страны предоставляло значительную поддержку банкам, имеющим «высокую» и «умеренную» системную значимость.

Таблица 7