Всемирный банк поддержал идею повышения НДС в Казахстане. Но также дал несколько других советов по увеличению налоговой базы, чтобы это было не так больно для экономики,сообщает caravan.kz.

Фото:сaravan.kz

Об этом говорится в Докладе об экономике Казахстана, зима 2024–2025 гг. «Финансирование будущего: Повышение фискальных доходов для долгосрочных инвестиций».

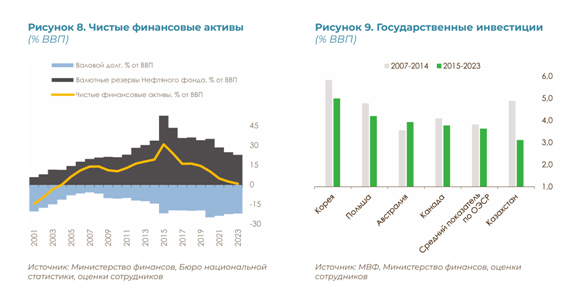

Тормозом развития Казахстана, считают эксперты Всемирного банка, остается в том числе неадекватное состояние инфраструктуры – дороги, линии электропередач, подстанции, газовые сети, телефонная связь, системы подачи воды и канализации, полива земель, плотины. Если государство сможет найти деньги для совершенствования всей этой инфраструктуры, то у страны появится шанс для выхода из ловушки среднего дохода, в которой мы уютно сидим уже больше 10 лет.

Согласно Национальному инфраструктурному плану Казахстана до 2029 года на проекты в энергетике, транспорте, цифровой и водной инфраструктуре должно быть инвестировано около 80 млрд долларов. Для этого надо удвоить затраты бюджета на инфраструктуру. По оценке они должны быть не менее 2–3 % ВВП в год.

Где взять эти деньги?

У экспертов Всемирного банка ответ один: через налоги. Но надо быть осторожным, иначе наломаешь дров. И это требует твердой политической воли и непростых решений.

По оценке Всемирного банка, уровень налоговых поступлений в Казахстане значительно ниже, чем у стран с такой же структурой экономики, и у стран, к уровню которых стремится Астана. Это только подчеркивает необходимость проведения реформ по мобилизации доходов.

В 2015–2022 гг. поступления от налогов составляли всего 17 % ВВП. Это в два раза меньше, чем средний показатель по странам Организации экономического сотрудничества и развития (ОЭСР) — 34 %.

Налоги остаются основным источников доходов для государства — почти 95 % от объема. А вот неналоговые поступления составили всего 1 % ВВП в 2022 году. Это в основном нерегулярные выплаты дивидендов от субъектов квазигосударственного сектора и процентные доходы от резервов Национального фонда. Оба источника нестабильны, так как прибыль квазигоссектора, в основном в добывающих отраслях, колеблется в зависимости от мировых цен на сырьевые товары. Это подчеркивает важность реформирования и диверсификации налоговых поступлений.

За последнее десятилетие Казахстан из экономики с относительно высокими налогами стал экономикой с низкими налогами. Если до 2008 года налоговые поступления неуклонно росли, то в период с 2009 по 2022 год траектория резко изменилась, во многом в результате налоговых реформ и замедления экономического роста. Этот переход стал особенно заметен в 2020 году, когда произошло размывание доходной базы и налоговые поступления достигли минимума с 2000-х годов — 14,1 % ВВП, хотя страны с высоким уровнем дохода сохраняли стабильные доходы.

КПН

По мнению экспертов, у министерства РК очень узкий коридор для налоговых маневров. Это не позволяет ни управлять экономикой, ни собирать достаточно налогов для государства.

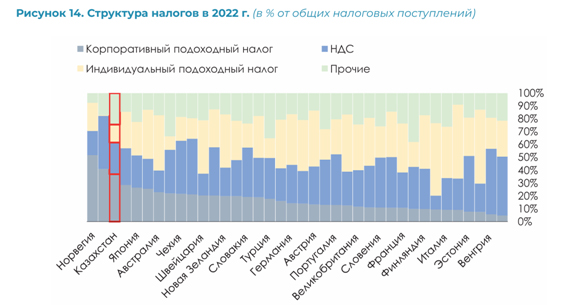

Два главных налога для бюджета РК – корпоративный подоходный налог (КПН) и налог на добавленную стоимость (НДС). В 2022 году КПН составлял 37 % от всех налогов. Это в два раза больше среднего показателя в ОЭСР в 16 %. На долю НДС приходилось 25 % поступлений – это меньше трети доли, характерной для стран ОЭСР.

В совокупности КПН и НДС составляют почти 60 % налоговой базы. В странах ОЭСР эти два налога дают только половину от всех налогов. Такой упор отражает как зависимость страны от ресурсных отраслей, так и относительно узкую доходную базу, подчеркивая потенциальные уязвимости и области для реформ.

Кроме того, обширная система налоговых льгот, призванная стимулировать инвестиции и экономическую активность, на практике приводит к сокращению эффективной налоговой базы.

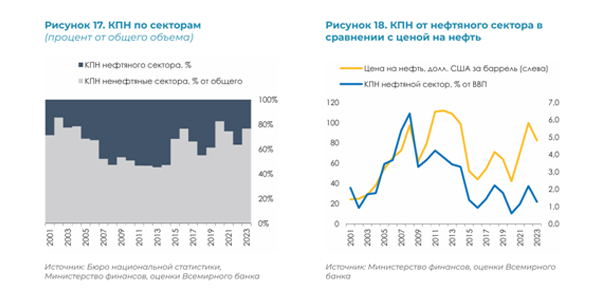

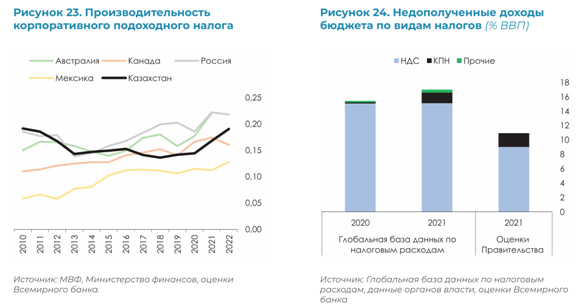

Большая доля КПН в структуре налогов маскирует снижение его отчислений. Спад сбора КПН начался после снижения ставки налога в 2009 году с 30 до 20 % для повышения конкурентоспособности и производительности. Вместо этого началось ежегодное недополучение налоговых поступлений на 2,5 % ВВП.

Если бы ставка КПН осталась на прежнем уровне, говорится в докладе, у правительства для маневров были бы лишние 6–7 миллиардов долларов в 2023 году.

Из-за влияния нефтяного сектора, который очень чувствителен к колебаниям цен на нефть, доходы от КПН очень нестабильны. Это подвергает бюджет всем внешним потрясениям.

Ставка КПН не только ниже среднего показателя по ОЭСР, но и отстает от ставок в ряде аналогичных ресурсных стран. Многие государства применяют дифференцированные ставки КПН для разных секторов, но в Казахстане действует фиксированная 20 %-ная ставка для всех, и она ниже среднего показателя ОЭСР, взвешенного по размеру ВВП на уровне 26,2 % в 2023 году.

Корпоративный прирост капитала и процентный доход облагаются по той же 20-процентной ставке, хотя дивиденды полностью освобождены от налога, что создает привлекательные стимулы для инвесторов. Кроме того, льготная ставка КПН в размере 6 % применяется к сельскому хозяйству. Аналог на сверхприбыль взимается по ставкам от 10 до 60 % для охвата непредвиденного дохода в зависимости от уровня рентабельности. Хотя такое сочетание единых ставок КПН и стимулов и благоприятно для бизнеса, оно может привести к размыванию доходной базы, необходимой для долгосрочной финансовой устойчивости и развития.

НДС

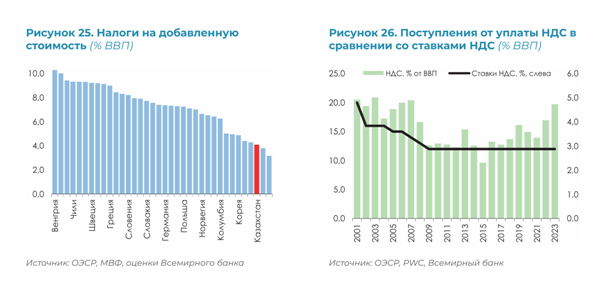

НДС – вторая по величине статья государственных доходов. В 2022 году на его долю пришлось всего 4 % ВВП. В странах ОЭСР — 7 %.

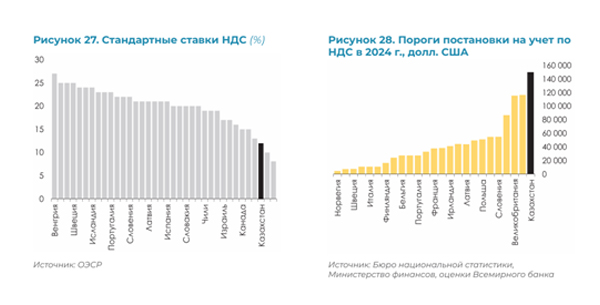

Причина низкого соотношения НДС к ВВП — низкая стандартная ставка НДС в 12 %, одна из самых низких среди сырьевых экономик и значительно ниже среднего показателя ОЭСР в 20 %.

База НДС отягощена рядом льгот и преференций, встроенных в налоговую систему. От НДС освобождены 47 категорий товаров и услуг. Такие исключения значительно сужают налоговую базу. Они требуют проводить частые проверки возврата налогов, что увеличивает административные издержки и снижает общую эффективность системы.

В мире обычно от НДС освобождают только здравоохранение, образование и финансовые услуги.

Расширение базы и повышение стандартной ставки может дать Казахстану мощный инструмент для увеличения налоговых поступлений. Даже скромное повышение ставки, наряду с улучшением соблюдения требований и расширением базы, может обеспечить значительный прирост доходов без существенного влияния на экономический рост.

Акцизы

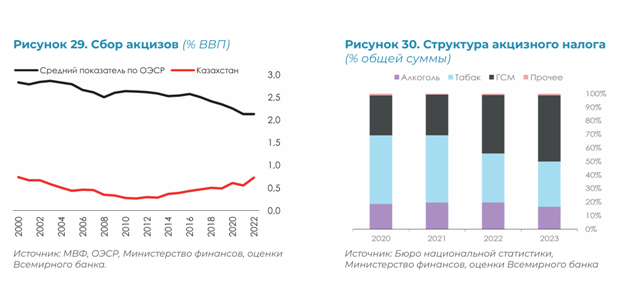

Еще один недооцененный источник налогов – акцизы.

Собираемость акцизов в Казахстане остается поразительно низкой из-за узкой налоговой базы. В налоговую базу входят табачная, алкогольная продукции и нефтепродукты. Несмотря на устойчивый рост акцизных поступлений с 2015 по 2023 год, достигших 0,7 % ВВП в 2023 году, поступления от уплаты акцизов остаются несоразмерно низкими – почти в 4,5 раза ниже среднего показателя по ОЭСР. Причина этого – сочетание ряда факторов, включая ограниченную налоговую базу, низкие ставки и слабое соблюдение.

Учитывая административную простоту акцизных налогов, расширение базы, в частности включение в нее всех видов ископаемого топлива, чтобы отразить их воздействие на окружающую среду, представляет собой значительную неиспользованную возможность.

ИПН

Поступления от уплаты индивидуального подоходного налога (ИПН) являются одними из самых низких в мире и неуклонно снижаются. Это говорит о больших пробелах в мобилизации доходов. За последние пять лет отношение ИПН к ВВП составляло в среднем всего 1,3 %, что намного ниже среднего показателя ОЭСР – 8,1 %.

До 2007 года в Казахстане действовала прогрессивная система ИПН с налоговыми категориями от 5 до 30 %. Однако переход на единую ставку налога в 10 % в 2007 году не привел к росту доходов. Вместо этого он закрепил одну из самых низких эффективных налоговых нагрузок на трудовые доходы в регионе.

Фиксированная ставка ИПН может быть преобразована в прогрессивную систему с 4–5 категориями. Это позволит увеличить доходы и одновременно повысить справедливость. Самая высокая предельная ставка в предлагаемой структуре ИПН может совпадать со стандартной ставкой КПН.

Введение налога на активы в отношении элитной недвижимости или транспортных средств может приблизить налог на богатство и повысить общую справедливость налоговой системы.

Цена льгот

Широкая система налоговых льгот в Казахстане была введена для стимулирования деловой активности и привлечения инвестиций. Льготы давали на КПН и НДС для снижения предприятиям налоговой нагрузки.

Реальная стоимость фискальных стимулов значительно выросла. Сегодня Казахстан не публикует отчет о налоговых расходах в рамках своей системы фискальной отчетности. По оценкам правительства, в 2021 году потери доходов только от льгот по НДС и КПН составили 11 % ВВП, а цифры Глобальной базы данных по налоговым расходам подсказывают, что такие потери ближе к 17 % ВВП. Другими словами, почти половина всех налоговых поступлений Казахстана недополучена из-за льгот.

Налоговые льготы чаще всего не приносят устойчивых экономических выгод. В исследовании, проведенном в более чем 40 странах Латинской Америки, отмечалось, что, хотя налоговые каникулы и привлекали прямые иностранные инвестиции, они редко приводили к устойчивым инвестициям или долгосрочному росту производительности.

Исследование в Европе показывает, что специальные налоговые режимы со сниженными ставками КПН для малых фирм могут непреднамеренно загнать предприятия в ловушку категории «малого бизнеса», подавляя их рост для сохранения права на льготы.

Автор Адил Урманов

Источник caravan.kz