Цепочка проста: тенге обесценился, покупательская способность уменьшилась. Чтобы выживать, люди набирают кредиты. Но кто и как их будет отдавать? Долги ведь могут превратиться в серьезный источник социального напряжения… Значит долги спишут?

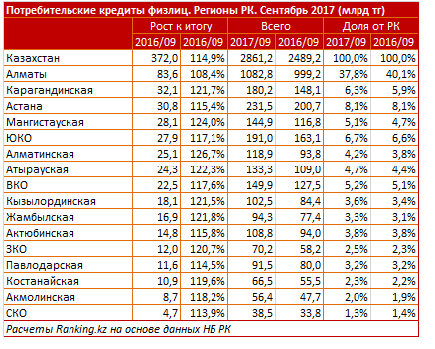

В Казахстане объем потребительских кредитов, выданных физическим лицам, к концу сентября 2017 года составил 2,9 трлн тенге. Рост за год составил 14,9% (372 млрд тенге), пишет ranking.kz. Между тем ситуация в 2016 году была более позитивной — к концу сентября того года объем потребительских кредитов, наоборот, уменьшился на 6,5% (172,5 млрд тенге), до 2,5 трлн тенге.

Корыстный интерес

По мнению экономиста Армана Байганова, на сегодняшний день банки в Казахстане заинтересованы выдавать беззалоговые займы, потому что там эффективная ставка кредитования намного выше, что для них выгоднее. Нацбанк РК, по его словам, должен отрегулировать этот процесс, снизив годовую эффективную ставку.

— У нас годовая эффективная ставка, утвержденная в 2012 году, составляет 56% годовых — выше этого порога банки не имеют права выдавать кредиты. Но по некоторым кредитам годовая эффективная ставка на уровне 40-50%. Это включая всевозможные скрытые комиссии, уловки, направленные на то, чтобы ввести простого обывателя в заблуждение.

И риски нипочем

А если, условно говоря, из десяти заемщиков трое не вернут взятые кредиты, банки за счет высоких ставок все равно получат свою выгоду

Нацбанку нужно снизить эту ставку хотя бы до 40%. Тогда банки перед тем как выдавать кредиты, задумались бы о том, стоит ли их выдавать так много, и ужесточили бы требования при выдаче, — говорит Байганов.

Он подчеркивает, что с такими бешеными процентными ставками предприниматели, как правило, кредиты не берут, так как это нерентабельно

Основная доля займов берется для удовлетворения каких-то личных нужд. А люди очень часто берут кредиты, не задумываясь о том, как будут отдавать.

Бизнес не у дел

Понижение годовой эффективной процентной ставки, по его словам, поспособствовало бы тому, чтобы банки начали больше ориентироваться на бизнес и снизили бы проценты по кредитам.

— Рост потребительского кредитования не должен превышать рост кредитования на бизнес-цели. Помимо этого, выдача беззалоговых кредитов косвенно благоприятствует увеличению импорта

Ведь человек на полученные в кредит деньги зачастую покупает

- шубы,

- различное оборудование,

- электронику.

А эти товары в Казахстане не производятся, — отмечает он.

МКО — петля на шее народа

Помимо банковского кредитования, на сегодняшний день, как отмечает Байганов, в Казахстане «развелось» немало и микрофинансовых организаций.

— Там даже нарушается порог в 56%. Были случаи, что и до 1000% годовых доходило. Недавно Нацбанк проверял МФО, некоторые были оштрафованы. Но все равно большинство из них продолжают существовать вне правового поля. И никому до этого нет дела, — считает Байганов.

Между тем за год объем потребительских кредитов нарастили все 16 регионов РК. Лидирует по годовому приросту Алматы — на 83,6 млрд тг (8,4%), до 1,1 трлн тг

Доля от РК уменьшилась с 40,1 до 37,8%. По объему потребительских кредитов Алматы на первом месте.

Следом идет Карагандинская область — прирост за год на 32,1 млрд тг (21,7%), до 180,2 млрд тг. Доля от РК выросла с 5,9 до 6,3%. Область занимает 4 место по объему потребительских кредитов среди регионов РК. Замыкает топ-3 по годовому приросту Астана — на 30,8 млрд тг (15,4%), до 231,5 млрд тг. Доля от РК осталась без изменений — 8,1%. По объему потребительских кредитов столица РК занимает второе место.

Эхо девальвации: на кого повесят просроченные кредиты?

За рассматриваемый период произошло небольшое увеличение объёмов кредитования населения в Карагандинской области. По мнению экономиста Рустема Жансеитова, скорее всего, это обусловлено активностью различных микрокредитных организаций.

— Такие организации обычно выдают потребительские кредиты до 1 млн тенге без залога и при минимуме документов. Идёт снижение покупательной способности. Люди вынуждены обращаться за такими кредитами ввиду сложности накопления средств, при низких зарплатах и постоянном росте цен.

Жить-то как-то нужно, вот долги и набирают. Однако рост закредитованности населения может привести и к росту проблем с возвратностью заемных средств

Последняя девальвация была ошибкой, так как серьёзно осложнила и без того многие проблемы в стране, — говорит Жансеитов.

Арман Байганов добавляет: учитывая, что по МКО (микрокредитные организации) часто нет статистики, данные по объему потребительских кредитов в регионах могут быть искажены.

— Эти организации работают как ростовщики, которые существовали еще во времена средневековья и обирали население. МКО — это современный вид ростовщичества, и обирают они похлеще — 1-2% за сутки даже на небольшую сумму обходятся в копеечку и приносят таким организациям хорошую прибыль, — заключает эксперт.

Источник: 365info.kz