1. Инфляция и инфляционные ожидания в октябре 2017 года

По данным Комитета по статистике Министерства национальной экономики Республики Казахстан в октябре инфляция составила 1,2%, с начала текущего года – 5,4% (в январе-октябре предыдущего года – 6,2%).

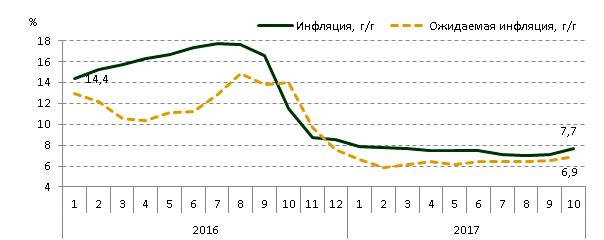

Годовая инфляция сложилась на уровне 7,7% и продолжает находиться в пределах целевого коридора Национального Банка на 2017 год 6-8%. В структуре инфляции в наибольшей степени подорожала непродовольственная компонента – 9,4% в годовом выражении, годовой рост цен на продовольственные товары и платные услуги составил 8,4% и 5,3%, соответственно.

В октябре 2017 года наблюдалось некоторое повышение инфляционных ожиданий населения. Количественная оценка ожидаемой через год инфляции по результатам опроса населения составила 6,9% (график 1).

График 1

Инфляция и ожидаемая инфляция

Источник: Комитет по статистике Министерства национальной экономики Республики Казахстан,

GfK Kazakhstan

2. Международные резервы и денежные агрегаты в октябре 2017 года

С начала года валовые международные резервы Национального Банка выросли, по предварительным данным, на 7,8% до 31,8 млрд. долл. США на конец октября 2017 года (снижение за октябрь на 1,1%).

Международные резервы страны в целом, включая активы Национального фонда в иностранной валюте (56,2 млрд. долл. США), составили на конец октября 2017 года 88,1 млрд. долл. США.

В октябре 2017 года поступления валюты на счета Правительства в Национальном Банке и увеличение остатков на корреспондентских счетах банков в иностранной валюте были нейтрализованы операциями по пополнению активов Национального фонда, обслуживанию внешнего долга Правительства, интервенциями на внутреннем валютном рынке и завершением части операций валютно-процентный своп с банками.

Денежная база расширилась с начала года на 10,2% и на конец октября составила, по предварительным данным, 5 690,8 млрд. тенге (сжатие за октябрь на 6,2%). Узкая денежная база, т.е. денежная база без учета срочных депозитов банков второго уровня в Национальном Банке, расширилась с начала года на 10,6% до 5 300,8 млрд. тенге (сжатие за октябрь на 6,5%) .

Денежная масса снизилась с начала года на 0,4% и на конец октября составила, по предварительным данным, 19 825,6 млрд. тенге (сокращение за октябрь на 3,3%), наличные деньги в обращении увеличились с начала года на 1,7% до 1 778,1 млрд. тенге (снижение за октябрь на 2,1%).

3. Операции Национального Банка в области денежно-кредитной политики

Базовая ставка составляет 10,25% годовых с коридором +/-1%[1] (график 2).

График 2

Динамика базовой ставки и ее процентного коридора

Краткосрочные ноты Национального Банка Казахстана. Объем нот в обращении на конец октября 2017 года составил 2 842,1 млрд. тенге, увеличившись за месяц на 3,7% (рост с начала года на 12,8% или на 323,5 млрд. тенге).

Объем эмиссии краткосрочных нот за октябрь 2017 года составил 5 379,2 млрд. тенге. Были проведены 31 аукцион, в том числе 22 аукциона по размещению 7-дневных нот на сумму 4 237,4 млрд. тенге, 4 аукциона по размещению 1-месячных нот на сумму 707 млрд. тенге, 1 аукцион по размещению 3-месячных нот на сумму 18,7 млрд. тенге, 1 аукцион по размещению 6-месячных нот на сумму 32,3 млрд. тенге и 3 аукциона по размещению 1-годичных нот на сумму 383,8 млрд. тенге.

Объем погашения краткосрочных нот Национального Банка в октябре 2017 года составил 5 300,2 млрд. тенге.

Средневзвешенная доходность по размещенным 7-дневным нотам составила 9,25%, по 1-месячным нотам – 9,30%, по 3-месячным нотам – 9,21%, по 6-месячным нотам – 9,09%, по 1-годичным нотам – 8,73%.

Инструменты денежно-кредитной политики постоянного доступа. На конец октября 2017 года объем открытой позиции Национального Банка по операциям прямое РЕПО составил 244,5 млрд. тенге, по операциям обратное РЕПО – 174,9 млрд. тенге, банковских депозитов в Национальном Банке – 354,8 млрд. тенге.

Отрицательное сальдо операций Национального Банка (открытая позиция Национального Банка) на денежном рынке по операциям на открытом рынке и по инструментам постоянного доступа за месяц выросло и по состоянию на конец октября составило 1,8 трлн. тенге.

Индикатор TONIA[2], который является таргетируемой (целевой) ставкой при проведении операций денежно-кредитной политики на денежном рынке, в октябре формировался на уровне нижней границы процентного коридора базовой ставки Национального Банка (график 4). Средневзвешенное значение составило 9,26% годовых (в сентябре 2017 года – 9,24%).

График 3

Динамика таргетируемого индикатора, %

Формирование кривой доходности. В октябре 2017 года Министерство финансов Республики Казахстан разместило государственные ценные бумаги на сумму 138,5 млрд. тенге со сроками погашения от 2 до 9 лет.

В результате вышеуказанных действий происходит понижение доходностей вдоль краткосрочного и среднесрочного секторов кривой и постепенная нормализация ее формы (график 4).

График 4

Изменение безрисковой кривой доходности

4. Валютный рынок в октябре 2017 года

В октябре 2017 года обменный курс тенге изменялся в диапазоне 332,94-345,00 тенге за доллар США. На конец октября 2017 года биржевой курс тенге к доллару США составил 334,71 тенге за доллар США, укрепившись за месяц на 1,9% (с начала года ослабление на 0,4%).

В октябре 2017 года общий объем операций по валютной паре KZT/USD составил 14,5 млрд. долл. США (снижение на 3,5%), в том числе объем биржевых торгов на Казахстанской фондовой бирже – 3,6 млрд. долл. США (рост на 6,0%), объем операций на внебиржевом валютном рынке – 10,9 млрд. долл. США (снижение на 6,3%).

С начала года общий объем торгов по валютной паре KZT/USD составил 127,5 млрд. долл. США, в том числе объем биржевых торгов на Казахстанской фондовой бирже – 30,5 млрд. долл. США, объем операций на внебиржевом валютном рынке – 97,0 млрд. долл. США.

82% объема внебиржевых торгов или 80 млрд. долл. США приходится на единственную операцию, которую каждый рабочий день проводит дочерний банк иностранного банка со своим головным банком, находящимся за пределами Казахстана, для хеджирования собственного капитала от валютного риска. Данная сделка методологически обязана учитываться в статистике внебиржевых операций, хотя, по сути, является внутренней операцией одного банка.

В октябре 2017 года население купило наличную иностранную валюту на сумму эквивалентную 295,1 млрд. тенге на нетто-основе. Основной объем расходов был направлен на покупку наличных долларов США – 68,3% или 201,7 млрд. тенге, на долю российского рубля пришлось 23,4% (69 млрд. тенге), евро – около 8,3% (24,5 млрд. тенге). По сравнению с предыдущим месяцем данные расходы увеличились на 11,6% (расходы на покупку долларов США выросли на 7,1%, на покупку рублей и евро выросли на 23,6% и 20,5%, соответственно).

5. Платежные системы за январь-октябрь 2017 года

По состоянию на 1 ноября 2017 года на территории Республики Казахстан функционируют 19 платежных систем, в том числе платежные системы Национального Банка, системы денежных переводов, системы платежных карточек и иные платежные системы.

За январь-октябрь 2017 года через платежные системы Национального Банка (Межбанковскую систему переводов денег и Систему межбанковского клиринга) было проведено 29,6 млн. транзакций на сумму 713,9 трлн. тенге (по сравнению с аналогичным периодом 2016 года количество платежей увеличилось на 1,0%, сумма платежей выросла на 48,8%). В среднем за день через указанные платежные системы проводится 144,7 тыс. транзакций на сумму 3,5 трлн. тенге.

Через системы денежных переводов в январе-октябре 2017 года проведено (отправлено) 2,2 млн. транзакций на сумму 426,5 млрд. тенге, рост объемов переводов денег по сравнению с аналогичным периодом 2016 года составил 27,9%. В большинстве случаев указанные системы используются населением страны для переводов денег за пределы Казахстана – 91,6% от общего количества (2,0 млн. транзакций) и 95,3% от общей суммы (406,6 млрд. тенге) отправленных через системы транзакций.

Объем произведенных операций с использованием платежных карточек казахстанских эмитентов за январь-октябрь 2017 года составил 368,7 млн. транзакций на сумму 10,9 трлн. тенге (по сравнению с аналогичным периодом 2016 года количество транзакций увеличилось на 38,3%, сумма – на 30,5%). Доля количества безналичных платежей в общей структуре операций с использованием платежных карточек казахстанских эмитентов по сравнению с аналогичным периодом предыдущего года выросла до 47,9% (в январе-октябре 2016 года – 35,7%), доля объема безналичных платежей увеличилась до 21,1% (15,2%).

Выпуск платежных карточек в Республике Казахстан по состоянию на 1 ноября 2017 года осуществляли 25 банков и АО «Казпочта», общее количество эмитированных и распространенных платежных карточек составило 18,2 млн. единиц. Сеть обслуживания платежных карточек по состоянию на 1 ноября 2017 года представлена следующим образом: 9,7 тыс. банкоматов, 123,5 тыс. POS-терминалов, 890 банковских киосков. На 1 ноября 2017 года в Казахстане действовали 75,9 тыс. принимающих к оплате платежные карточки торговых предприятий, что на 19,8% превысило их количество на 1 ноября 2016 года.

6. Банковский сектор в октябре 2017 года

По состоянию на 1 ноября 2017 года банковский сектор Республики Казахстан представлен 33 банками.

Совокупные активы банковского сектора на 1 ноября 2017 года составили 24 252,8 млрд. тенге (снижение с начала года на 5,1%). В структуре активов преимущественную долю занимают кредиты – 51,9%, портфель ценных бумаг – 16,6%, наличные деньги, аффинированные драгоценные металлы и корреспондентские счета – 13,8%.

Кредиты, по которым имеется просроченная задолженность более 90 дней (NPL), составили 1 704,3 млрд. тенге или 12,3% от ссудного портфеля.

Провизии по ссудному портфелю сформированы в размере 2 231,3 млрд. тенге или 16,1% от ссудного портфеля (на начало 2017 года – 1 642,9 млрд. тенге или 10,6%).

Размер совокупных обязательств банковского сектора по состоянию на 1 ноября 2017 года составил 21 245,3 млрд. тенге (снижение с начала года на 6,5%). В структуре обязательств банков наиболее высокую долю занимают вклады клиентов – 80,0%, выпущенные в обращение ценные бумаги – 6,4%, займы, полученные от других банков и организаций, осуществляющих отдельные виды банковских операций, – 3,8%.

Обязательства банков перед нерезидентами Республики Казахстан в совокупных обязательствах снизились по сравнению с началом 2017 года с 7,4% до 5,9 % (до 1 248,1 млрд. тенге).

Совокупный собственный капитал банковского сектора по состоянию на 1 ноября 2017 года составил 3 007,5 млрд. тенге, увеличившись за январь-октябрь 2017 года на 5,9%.

Чистая прибыль (превышение текущих доходов над текущими расходами) составила 10,5 млрд. тенге.

Чистая процентная маржа и процентный спрэд банков второго уровня по состоянию на 1 ноября 2017 года составили 5,19% и 4,30%, соответственно.

7. Страховой сектор в октябре 2017 года

По состоянию на 1 ноября 2017 года страховой сектор представлен 32 страховыми (перестраховочными) организациями.

Совокупный объем активов страховых (перестраховочных) организаций на 1 ноября 2017 года составил 921,5 млрд. тенге (рост с начала года на 7,6%).

Обязательства страховых (перестраховочных) организаций увеличились с начала года на 10,4% до 502,0 млрд. тенге.

Объем страховых резервов, сформированных страховыми (перестраховочными) организациями для обеспечения исполнения принятых обязательств по действующим договорам страхования и перестрахования, с начала года вырос на 11,3% до 459,4 млрд. тенге.

Собственный капитал составил 419,5 млрд. тенге (рост с начала года на 4,3%).

Страховые премии по состоянию на 1 ноября 2017 года увеличились на 2,6% по сравнению с аналогичным показателем 2016 года до 311,9 млрд. тенге, из них объем страховых премий, принятых по прямым договорам страхования, – 280,1 млрд. тенге.

По итогам десяти месяцев 2017 года страховые премии по отрасли «страхование жизни» увеличились на 22,9% по сравнению с аналогичным периодом 2016 года до 53,9 млрд. тенге. Доля страховых премий, собранных по отрасли «страхование жизни», в совокупных страховых премиях составила 17,3% против 14,4% на 1 ноября 2016 года.

Объем страховых премий, переданных на перестрахование, составил 109,6 млрд. тенге или 35,1% от совокупного объема страховых премий. На перестрахование нерезидентам Республики Казахстан передано 84,0% от страховых премий, переданных на перестрахование.

Общий объем страховых выплат (за вычетом страховых выплат, осуществленных по договорам, принятым в перестрахование), произведенных с начала 2017 года, составил 61,1 млрд. тенге, что на 12,8% меньше, чем за аналогичный период 2016 года.

8. Пенсионная система за январь-октябрь 2017 года

Пенсионные накопления вкладчиков (получателей) по состоянию на 1 ноября 2017 года составили 7 581,8 млрд. тенге, увеличившись за январь-октябрь 2017 года на 896,6 млрд. тенге (13,4%).

За январь-октябрь 2017 год произошло увеличение «чистого» дохода от инвестирования пенсионных активов на 457,7 млрд. тенге, который на 1 ноября 2017 года составил 2 682,1 млрд. тенге.

Количество индивидуальных пенсионных счетов вкладчиков по обязательным пенсионным взносам (с учетом ИПС не имеющих пенсионные накопления) на 1 ноября 2017 года составило 9,6 млн. счетов.

Сумма пенсионных выплат за январь-октябрь 2017 года составила 177,0 млрд. тенге.

Основную долю совокупного инвестиционного портфеля ЕНПФ на 1 ноября 2017 года, по-прежнему, занимают государственные ценные бумаги РК и корпоративные ценные бумаги эмитентов РК (43,5% и 30,9%, соответственно, от общего объема пенсионных активов).

9. О результатах мониторинга предприятий реального сектора экономики в 3 квартале 2017 года

В октябре 2017 года был проведен очередной мониторинг предприятий в целях оценки ситуации в реальном секторе экономики в 3 квартале 2017 года. Число предприятий-участников мониторинга, представляющих основные отрасли экономики страны, в 3 квартале 2017 года составило 2910, в том числе средних и крупных предприятий – 1491. Результаты мониторинга предприятий показывают сохранение тенденций в реальном секторе экономики, которые отмечались в предыдущем квартале.

В 3 квартале 2017 года в целом по реальному сектору спрос на готовую продукцию остался неизменным, диффузионный индекс (ДИ[3]) составил 49,6 (во 2 квартале 2017 года – 49,8). Продолжился рост цен на готовую продукцию (ДИ = 56,7), а также на сырье и материалы (ДИ = 73,1), хотя темпы данного роста несколько замедлились.

В 4 квартале 2017 года по ожиданиям предприятий рост спроса на готовую продукцию увеличится (ДИ=52,7), при этом замедлится темп роста цен на готовую продукцию (ДИ=55,4), а также на сырье и материалы (ДИ=65,3).

В 3 квартале 2017 года инвестиционная активность предприятий улучшилась: доля предприятий, не финансировавших инвестиции, уменьшилась до 30,3% (во 2 квартале 2017 года – 32,5%). Доля предприятий, использовавших в этих целях собственные средства, увеличилась до 66,6% (во 2 квартале 2017 года – 65,0%). В финансировании инвестиций незначительно увеличилась доля кредитов банков до 5,6% (во 2 квартале 2017 года – 5,2%).

В 3 квартале 2017 года доля предприятий, получивших кредит и очередной транш по ранее открытой кредитной линии, практически не изменилась (18,6%). Доля предприятий, имеющих просроченную задолженность (свыше 90 дней) по кредитам банков, составила 3,6%. В 4 квартале 2017 года обратиться за кредитами намерено 17,0% предприятий.

Уровень средних процентных ставок по кредитам в тенге незначительно увеличился (14,0%), при этом средние процентные ставки по кредитам в инвалюте продолжили снижение (7,4%).

Источник: пресс-служба nationalbank.kz

[1] Одновременно на аналогичном уровне (10,25%) находится официальная ставка рефинансирования

[2] средневзвешенная процентная ставка по сделкам открытия РЕПО сроком на один рабочий день, заключенным на бирже в секторе автоматического РЕПО с ГЦБ

[3] Чем выше (ниже) диффузионный индекс от уровня 50, тем выше (ниже) темпы роста (падения) показателя, уровень 50 означает отсутствие изменения.