Всё о банковских депозитах в Казахстане: ставки, условия, гарантии.

Иллюстрация Depositphotos.com

Для тех, кто не готов рисковать на рынке ценных бумаг, не разбирается в криптовалютах и не хочет, чтобы сбережения съедала инфляция, банковский депозит является самым простым способом сохранения капитала. Казахстанские банки предлагают депозиты со ставкой вознаграждения до 18% при уровне инфляции 8–9%. сообщает informburo.kz.

Какими бывают депозиты, как извлечь максимальную выгоду и на какую компенсацию можно рассчитывать, если банк разорится.

№1. Виды депозитов

Депозит – это финансовый продукт для сбережения и накопления средств. Вкладчик временно передаёт свои деньги банку и получает за это вознаграждение. Тем временем банк может распоряжаться деньгами и получать прибыль: торговать на бирже, выдавать кредиты.

Процент прибыли, которую получает вкладчик по истечении определённого срока, называется ставкой вознаграждения. Этот показатель зависит от срочности вклада, валюты и условий снятия.

Депозиты можно разделить на три вида: срочные, бессрочные и сберегательные. Деньги на депозите можно хранить как в тенге, так и в иностранной валюте, но ставка валютных депозитов значительно ниже.

№2. Как рассчитывается вознаграждение

Вознаграждение по вкладу начисляется каждый месяц и рассчитывается следующим образом: сумма вклада умножается на количество дней начисления процентов, затем умножается на номинальную ставку и делится на 365 дней.

Ставка, по которой рассчитывается ежемесячное вознаграждение, называется номинальной.

Эффективная ставка – это номинальная ставка плюс сумма капитализации, которая получается за счёт начисления вознаграждения не только на сумму вклада, но и на проценты, которые начисляют каждый месяц.

Когда банки предлагают открыть депозит, они называют именно эффективную ставку. Таким образом, депозит под 14% годовых подразумевает, что 12 месяцев на счёте будет на 14% больше средств, чем было при открытии депозита. Но если вкладчик регулярно пополняет счёт или снимает деньги, то и сумма вознаграждения от месяца к месяцу будет меняться.

№2. Бессрочные депозиты (13,5–14,5%)

По данным Фонда гарантирования депозитов, в III квартале 2024 года примерно 65% денежных средств казахстанцев хранились на несрочных депозитах. Популярность продукта обусловлена мобильностью: пополнять и снимать средства до неснижаемого остатка можно в любое удобное время. По истечении указанного при открытии срока депозит автоматически продлевается.

Открыть несрочный депозит можно в 16 банках страны. Ставка вознаграждения составляет от 13,5 до 14,5% годовых (2024 год). Как правило, ставка по таким депозитам превышает официальный уровень инфляции.

№3. Сберегательные депозиты (от 5,1 до 18,4%)

Продукты с самой высокой ставкой вознаграждения и самыми жёсткими условиями. Клиент передаёт деньги банку на фиксированный срок (не менее шести месяцев) без права частичного снятия. Если клиент решает снять деньги раньше срока, то полностью теряет вознаграждение.

Сберегательные депозиты делятся на два типа: с возможностью пополнения или без возможности пополнения. Депозиты без права пополнения можно открыть в девяти банках страны. Минимальная ставка составляет 6,3%, максимальная – 18,4%.

Девять казахстанских банков предлагают своим клиентам сберегательные депозиты с возможностью пополнения. Максимальная ставка составляет 16,5%, минимальная – 5,1% (2024 год).

№4. Срочные депозиты (7–16,4%)

Нечто среднее между гибкими по условиям бессрочными и более доходными сберегательными депозитами. Клиент передаёт деньги банку на фиксированный срок (не менее трёх месяцев). При досрочном снятии вкладчик теряет часть вознаграждения. Срочный вклад на 3–6 месяцев даёт большую доходность, чем несрочный, и большую мобильность, нежели сберегательный.

Срочные депозиты предлагают всего четыре казахстанских банка. Ставка вознаграждения зависит от срока и варьируется от 7 до 16,4% (2024 год).

№5. Валютные вклады

Казахстанские банки предлагают срочные и сберегательные депозиты в долларах на срок от трёх месяцев. Ставка вознаграждения составляет от 0,75 до 2,5%. Большинство крупных банков страны держат ставку на уровне 1%.

Максимальный процент вознаграждения у сберегательного депозита с правом пополнения в Исламском банке, но сумма открытия стартует от 1500 долларов. При этом исламские банки не участвуют в системе гарантирования депозитов.

№6. Кто устанавливает процентную ставку

Банки самостоятельно устанавливают размер процентных ставок по своим депозитным продуктам, но принимают во внимание изменения базовой ставки Национального банка. Чем выше ставка Нацбанка, тем выше доходность у депозитов.

Но для всех видов депозитов в тенге действует верхняя планка ставки вознаграждения, которую устанавливает Фонд гарантирования депозитов.

Так государство делает банковскую систему более устойчивой. Если какой-то из игроков рынка установит слишком высокий процент вознаграждения, привлечёт множество клиентов, а потом не сможет выполнить свои обязательства, то именно фонду придётся компенсировать убытки вкладчиков.

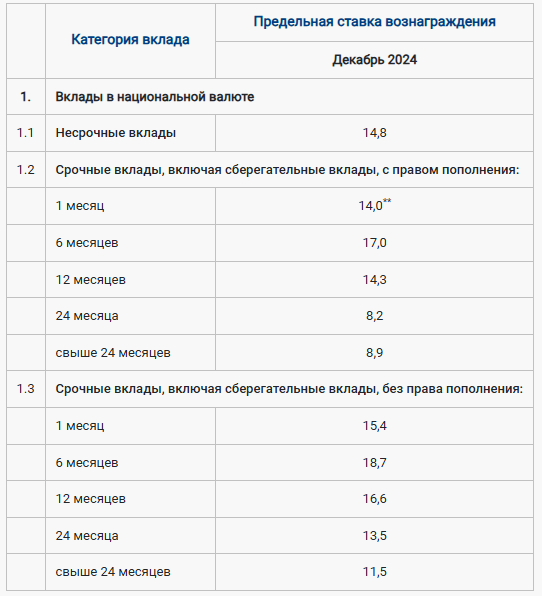

Так, в декабре 2024 года максимальное вознаграждение по несрочным вкладам составляет 14,8%, по срочным вкладам – 17%, а по сберегательным – 18,7%.

№7. Как выбрать срок

В 2024 году банки Казахстана предлагают самое высокое вознаграждение по срочным и сберегательным вкладам сроком на 6 месяцев.

На втором месте по доходности депозиты сроком на 12 месяцев, вклады на 24 и более месяцев имеют более низкую ставку вознаграждения.

При этом долгосрочный вклад гарантирует клиенту, что ставка не изменится на протяжении всего срока, даже если базовая ставка Нацбанка значительно снизится. Долгосрочные вклады особенно выгодны в периоды высоких ставок, поскольку позволяют зафиксировать доходность на продолжительное время.

№8. Компенсация убытков

В Казахстане существует Фонд гарантирования депозитов, участниками которого являются 19 банков. В случае, если какой-то из банков не сможет выполнить свои обязательства перед вкладчиками, ФГД компенсирует убытки. При этом у фонда есть максимальные суммы компенсации для разного вида вкладов.

КФГД покрывает убытки вкладчиков в следующих пределах:

- по сберегательным вкладам в тенге – 20 млн тенге;

- по несрочным, срочным и другим депозитам в тенге, а также по остаткам денег на карточках и счетах в тенге – 10 млн тенге;

- по карточкам, счетам и депозитам в иностранной валюте – 5 млн тенге.

Если в одном банке размещено несколько депозитов, различных по видам и валюте, вкладчику возместят убытки по всем депозитам, но не более максимальной выплаты (20 млн). А если вкладчик хранит деньги в разных банках, то может рассчитывать на компенсацию по каждому из вкладов.

Автор Надежда Занина

Источник informburo.kz