Кредитный рынок Казахстана продолжил демонстрировать активный рост в прошлом году. Насколько увеличилcя портфель кредитования физлиц по различным категориям займов ,сообщает zakon.kz.

Фото:freepik.com

В рамках FCBK Media Day 2025 в Первом Кредитном Бюро (ПКБ) представили данные по кредитованию за 2024 год.

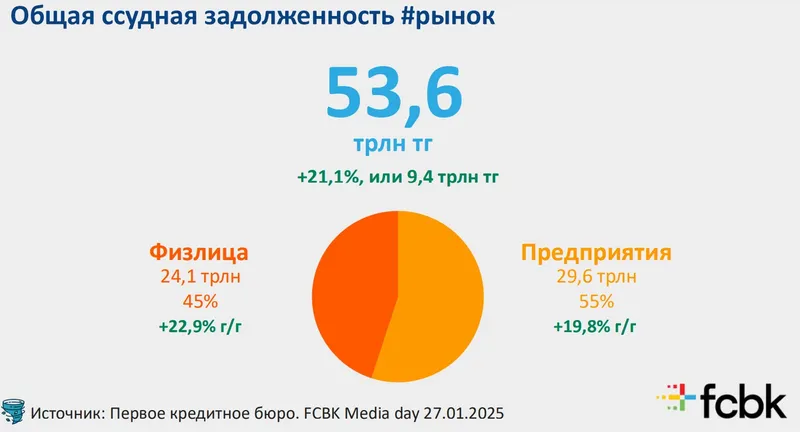

Так, по словам генерального директора ПКБ Руслана Омарова общая ссудная задолженность, то есть кредитный портфель всех заемщиков, как в рознице, так и в бизнес–кредитовании составил 53,6 триллионов тенге по данным на 1 января 2025 года. Согласно расчетам Бюро, за 2024 год портфель вырос на 21% или на 9,4 триллиона тенге. При этом розничные кредиты (физлица) занимают 24,1 трлн тенге или 45% портфеля.

Как рассказал глава ПКБ, основную часть, а именно 49% портфеля занимают потребительские беззалоговые кредиты, далее следуют ипотечные кредиты с долей 28% и автокредиты – 15%.

Портфель беззалоговых потребкредитов к 1 января 2025 года достиг 11,7 трлн тенге. Всего за 2024 год он вырос на 22,9%, или 2,2 трлн тенге. В то время как потребительская инфляция за тот же период составила 8,6%.

Число контрактов приросло на 15,7% до 31,5 млн единиц. Средняя задолженность на контракт возросла до 371,8 тыс. тенге.

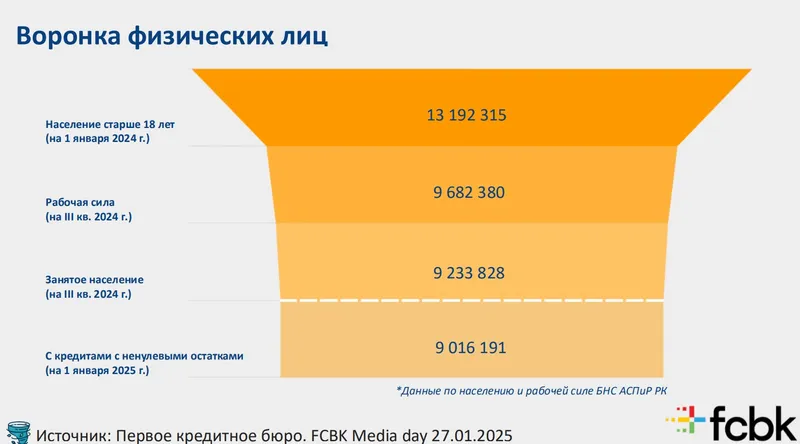

"Общее число заемщиков за год увеличилось на 4,7%, до 8,2 млн человек. Сами эти заемщики традиционно для нашего рынка серьезно отличаются друг от друга: некоторые из них сейчас должны достаточно скромные суммы, некоторые – довольно серьезные".- ПКБ

В целом по состоянию на 1 января 2024 года кредиты с ненулевыми остатками имели 9 016 191 человек.

Распределение заемщиков

Руслан Омаров отдельно разъяснил как распределяется портфель потребкредитов по 10%–ным группам заемщиков.

Так, у 10% из них или 821 тыс. человек общая задолженность составляет 5,3 трлн тенге, что занимает 46% от всего кредитного портфеля потребительских беззалоговых кредитов. Как уточнили в Бюро, в данном случае речь идет о людях, чья индивидуальная задолженность по потребкредитам без залога превышает 3,8 млн тенге.

В то же время, на 50% заемщиков в совокупности приходится всего 9% портфеля, или более 1 трлн тенге. Здесь индивидуальная задолженность заемщика не превышает 671 тыс. тенге, как видно на графике ниже.

Согласно данным Бюро выдачи потребительских кредитов без залога за 2024 год суммарно достигли 10,6 трлн тенге. По сравнению с 2023 годом показатель возрос на 15,8%. Число оформленных контрактов достигло 36,9 млн единиц, прибавив 14,3%, а число заемщиков приросло незначительно (на 0,6%) до 6,8 млн человек.

Средняя выдача по контракту увеличилась на 1,3% до 287 тыс. тенге. При этом сумма медианной выдачи даже снизилась.

Доля NPL90+ в портфеле по состоянию на 1 января 2025 года составляла 14,3%. В ПКБ пояснили, что если исключить из расчетов уже списанные кредиты, то показатель опускается до уровня в 10,4%.

Ипотека и автокредиты

Ипотечный портфель к 1 января 2025 года вырос на 14,1%, достигнув отметки 6,7 триллиона тенге, поделились в ПКБ. Количество заключенных контрактов увеличилось на 9,9% и составило 627 тыс. единиц, а число заемщиков достигло почти 600 тысяч, что также на 10,3% больше, чем годом ранее.

"Почти 60% актуального портфеля ипотеки формируют новые займы 2023 и 2024 годов. Нужно отметить, что в прошлом году выдачи по продукту как раз значительно оживились. Общий объем оформленных контрактов достиг 2,2 трлн тенге, прибавив 27,8% год к году, число самих займов возросло на 18,9% до 136,8 тыс. единиц. Число заемщиков, которые взяли ипотеку, увеличилось на 21% до 134 тыс. человек".- ПКБ

В среднем объем одной ипотечной выдачи составил 16,4 млн тенге, а средний срок кредита при его оформлении достиг 13,2 года, увеличившись на 7,5%. В Бюро обратили внимание, что это больше, чем официально рассчитываемая Бюро нацстатистики РК динамика цен на жилье.

Напомним, что за прошлый год цены перепродажи квартир вторичного рынка повысились на 4,2%, а продажи нового жилья – на 3%.

При этом качество ипотечного портфеля остается довольно высоким – доля займов с просрочкой от 90 дней на 1 января 2025 года составляла всего 3,1%.

Довольно существенно в прошлом году вырос портфель автокредитования. По данным ПКБ он достиг 3,6 трлн тенге, прибавив за год 44,8%. К слову, за 2023 год прирост по данному сегменту был еще более значительным – на 64,8%.

Объемы выдач по автокредитам за 2024 год достигли 1,8 трлн тенге, увеличившись год к году на 13,2%. Число заемщиков составило 214 тыс. человек (+10,2%), число контрактов – 228,4 тыс. ед. (+5,7%). Средняя сумма кредита выросла на 7,1% до 8 млн тенге.

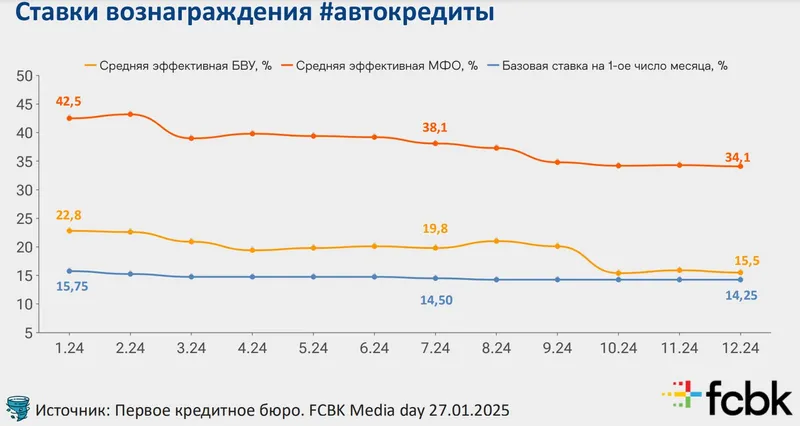

"Если оценивать объемы выдач по сегментам игроков, то больше 70% рынка приходится на банки, почти все остальное, за небольшим исключением, на МФО. При этом автокредиты в МФО в среднем были значительно "дороже": средняя эффективная ставка вознаграждения в этом сегменте в течение года была существенно выше, чем у БВУ".-ПКБ

Отдельно в ПКБ рассмотрели бизнес–кредиты физических лиц. Как пояснили в Бюро, в этом продукте учитываются займы, где заемщиком указано физическое лицо, но при этом цели и объект кредитования связаны с бизнесом.

"Портфель таких кредитов к 1 января достиг 436,1 млрд тенге, увеличившись сразу на 54,5%. Число заемщиков выросло более чем в два раза до 625,3 тыс. человек, а число контрактов увеличилось на 150,8%, до 890,6 тыс. единиц. Средняя сумма задолженности на контракт упала на 38,4% и составила 489,6 тыс. тенге".- ПКБ

При этом основная часть портфеля или 83% от совокупного объема приходится на МФО. Выдачи же в целом по всем игрокам за год достигли 518,5 млрд тенге. Это на 68,7% больше, чем было в 2023 году. Число заемщиков увеличилось на 126,4% до 632 тыс. человек, а число контрактов взлетело на 254,5%, до 1,4 млн единиц.

Автор Ольга Кудряшова

Источник zakon.kz